Som ikke-residenter kan det være en god idé at tage eksponering mod indiske aktiemarkeder. At hente aktier på egen hånd er ikke alles cup of team. Sådanne ikke-resident investorer kan tage eksponering mod aktiemarkederne gennem aktiefonde.

I dette indlæg vil jeg diskutere svar på grundlæggende spørgsmål, som en NRI-investor kan have om investeringsforeningsinvesteringer i Indien. Jeg vil også diskutere den procedure, NRI'er kan følge for at begynde at investere i investeringsforeninger i Indien.

Ja, NRI'er kan investere i gensidige fonde i Indien på både repatrierbart og ikke-repatrierbart grundlag.

Der kræves ingen godkendelse fra RBI eller noget andet organ for at investere i investeringsforeninger i Indien.

Før du investerer i investeringsforeninger, skal du gennemgå KYC (Kend din kunde) procedure, dvs. du skal være KYC-kompatibel.

Bemærk, at du gør IKKE nødt til at gentage KYC-øvelse med hver AMC (mutual fund). Du skal kun gennemgå denne procedure én gang. Din KYC opdateres automatisk i det centrale lager. Du kan tjekke din KYC-status her . Hvis du er KYC-kompatibel, kan du investere i enhver investeringsforening i Indien.

Du skal indsende følgende dokumenter til AMC (mutual fund house) eller R&T-agenten:

Du kan kontrollere det komplette sæt instruktioner i KYC-formularen.

Udover at indsende ovenstående dokumenter, skal du også få foretaget personlig verifikation (IPV). Under IPV bekræfter en autoriseret embedsmand din tilstedeværelse og verificerer kopierne af førnævnte dokumenter med originalerne.

Hvis du er på besøg i Indien, kan du blot besøge en hvilken som helst CAMS, Karvy, AMC filial eller distributørkontor i din by med de førnævnte dokumenter og fuldføre processen. Dokumentverifikation og IPV vil blive udført på samme tid, og du er godt i gang.

Du kan henvende dig til autoriserede embedsmænd fra oversøiske filialer af planlagte handelsbanker, der er registreret i Indien, notar, domstolsdommer, dommer, indiske ambassade/generalkonsulat i det land, hvor du bor. Sådanne personer har tilladelse til at udføre IPV sammen med verifikation af originaler.

Når IPV (og dokumentbekræftelse) er gennemført, kan du sende KYC-formularen sammen med de førnævnte dokumenter til fondshuset eller R&T-agenter (CAMS, Karvy). Dine KYC-oplysninger vil blive opdateret i systemet om et par uger.

Sammen med KYC-formular og dokumenter kan du sende købsformularen (Common Application Form) sammen med en check på købsbeløbet. Derudover skal du også sende FATCA-CRS-erklæringsformularen. Typisk vil en fælles ansøgningsformular automatisk have FATCA-CRS-erklæringsformular.

Hvis du ønsker at investere på et ikke-repatrierbart grundlag, kan du investere fra din NRO-konto.

Alternativt, hvis du ønsker at investere på repatrierbar basis, skal midlerne til købet komme fra din NRE-konto eller FCNR-konto eller indgående remittering fra udlandet.

Særskilte investeringsforeningsfolioer vil blive oprettet til NRO- og NRE-konti, så det er nemmere at holde styr på.

En NRI kan ikke investere i udenlandsk valuta.

For at konfigurere SIP kan du sende den udfyldte SIP-registreringsformular til AMC eller gennem distributøren. Alternativt kan du også konfigurere SIP'er online.

Men da SIP kræver automatisk debitering af din bankkonto, bliver du nødt til at give en engangsbankmandat (OTM) til AMC/RTA/formidleren (så de kan debitere din bankkonto).

Beboere kan give dette mandat online gennem Aadhaar-verifikation (et eksempel). CAMS tilbyder også en lignende e-mandatfacilitet, men kun for beboere.

Ikke-residenter kan give et sådant mandat i papirform. Ikke en svær ting at gøre, men involverer et fysisk skridt.

Der er mange måder:

Ovenstående to muligheder vil få dig til at investere i den normale plan med MF-ordninger.

Hvis du ønsker at investere i direkte planer for MF-ordninger

Hvis du er forvirret over forskellen mellem almindelige og direkte investeringsforeninger og er sikker på virkningen på afkastet, så læs dette indlæg.

Hvis du ønsker at investere i direkte planer for MF-ordninger, men ikke kan vælge fonde på egen hånd, kan du henvende dig til en SEBI-registreret investeringsrådgiver, søge rådgivning og efterfølgende investere i direkte planer til MF-ordninger.

Nøglen ligger i KYC-overholdelse. Når du først er KYC-kompatibel, kan du gøre næsten alt online. Du kan købe, indløse, starte og annullere SIP'er online.

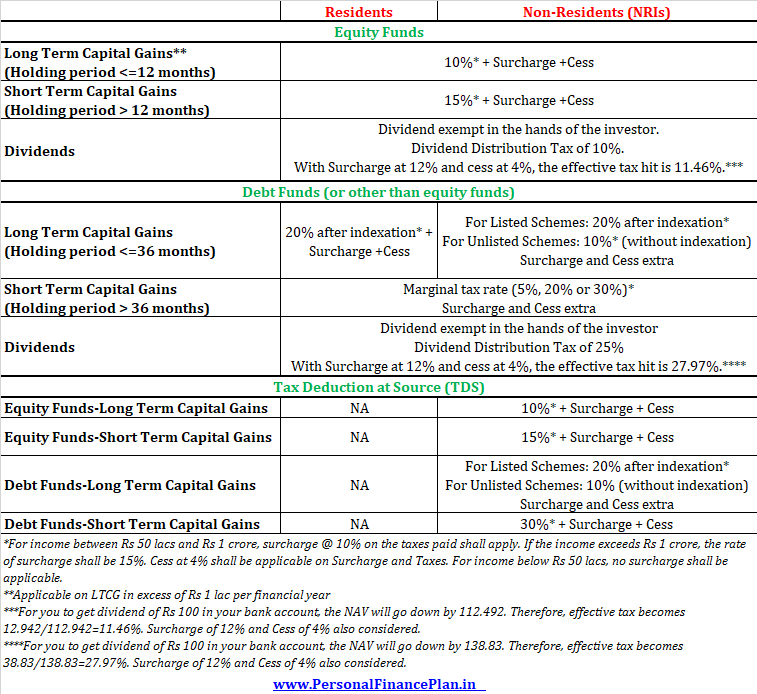

Den skattemæssige behandling er ikke anderledes sammenlignet med en resident investor.

Aktiefonde :Kortsigtede kursgevinster (holdeperiode <1 år) beskattes med 15 %. Langsigtede kursgevinster (holdeperiode> 1 år) beskattes med 10 % (gælder fra FY2019). LTCG i et omfang af Rs 1 lac er fritaget pr. regnskabsår. Skat er kun gældende på LTCG, der overstiger Rs 1 lac.

Gældsfonde :Kortsigtede kursgevinster (holdeperiode <3 år) beskattes i henhold til din indkomstskat. Langsigtede kursgevinster (holdeperiode> 3 år) beskattes med 20 % fratrukket indeksering.

Tillæg og cess er ekstra.

Udbytte er skattefrit i investorens hænder. AMC betaler (trækker) dog udbytteskat (DDT), før det udbetaler dig udbyttet. I tilfælde af aktiefonde er DDT 10 % i tilfælde af aktiefonde. Da DDT opkræves på opregningsbasis, vil den effektive skattepligt være 11,46 % (inklusive afgift og tillæg).

I tilfælde af gensidige gældsfonde er DDT 25 %. Derfor vil skattetrykket på udbytte være 27,97 % (inklusive cess og tillæg).

Her er det seneste om kapitalgevinstskat på investeringsforeninger for NRI.

For mere om NRI investeringsforeningsbeskatning og TDS om indløsning, se dette indlæg.

Ja, dette kan være et smertepunkt for mange NRI'er.

For NRI'er, hvis der er udsigt til skattepligt, fratrækkes skatten med den højeste indkomstskattesats.

TDS for kortsigtede kapitalgevinster (STCG) på aktiefonde er 15 %.

TDS på LTCG på aktiefonde vil være 10 %. Bemærk, selvom LTCG på aktie-/aktiefonde er undtaget i omfanget af Rs 1 lac pr. år, vil AMC stadig trække TDS på hele LTCG. Dette skyldes, at AMC ikke kender til dine andre gevinster.

TDS på STCG på gældsfonde vil være 30 % (uanset din indkomstskat).

TDS på LTCG på gældsfonde vil være 20 % (ingen indekseringsfordel).

Hvis en overskydende skat er blevet fratrukket, kan du kræve den tilbage på tidspunktet for indgivelse af selvangivelse.

Udbytte beskattes ikke i hænderne på investorerne. TDS er derfor ikke relevant.

Skal læses: Indkomstskat og TDS-satser for NRI'er

Indløsningsprovenuet kan krediteres direkte til din bankkonto (NRO eller NRE). Du kan også vælge at modtage indløsningsprovenuet med check.

Hvis du er en NRI baseret i USA eller Canada, er følgende investeringsforeninger nu begyndt at acceptere at investere i

Derfor er et anstændigt valg nu tilgængeligt for selv USA-baserede NRI'er. Det er dog ikke alle AMC'er, der accepterer onlineinvesteringer. Du rådes til at tjekke med respektive AMC om, hvordan du fortsætter. Men ja, vær forberedt på at sløjfe det. Det er muligvis ikke problemfrit at oprette investeringskontoen for USA og Canada-baserede NRI'er.

US NRI'er står over for et yderligere skatteproblem, da MF-investeringer i Indien kvalificeres som PFIC (passivt udenlandsk investeringsselskab). Investering i indiske investeringsforeninger vil skabe yderligere skatte- og overholdelsesproblemer for sådanne investorer.

FIRC står for Foreign Inward Remittance Certificate. Det er et bevis på, at du har foretaget indbetalinger til din NRE/NRO-bankkonto.

Nogle AMC'er insisterer på FIRC for købstransaktioner. Tanken er, at kun disse salgsprovenuet krediteres NRE-konti, hvor købet blev foretaget via NRE-konto.

Hvis du ikke leverer FIRC, står du over for problemer på tidspunktet for indløsning. I stedet for at kreditere din NRE-konto online, sender banken en check til din korrespondanceadresse. Så du bliver nødt til først at spore checken og derefter indsætte den på din NRE-konto. At få krediteret en check på din NRE-konto er et stort besvær.

Helt ærligt, jeg har aldrig været i stand til at forstå nytten af FIRC i MF-transaktioner.

Da investeringerne foretages i indiske rupier fra NRE/NRO-konto, kan der umuligt være FIRC for en tilsvarende købstransaktion i rupier. FIRC kan kun bruges til at kreditere penge til NRE- eller NRO-konto (indgående remittering).

Desuden er der separate folioer til NRE- og NRO-investeringer. Derfor, hvis du indløser fra en NRE investeringsforenings folio, burde pengene til købet være kommet fra NRE bankkonto. Og du kan altid forvente, at banken (hvor NRE-kontoen holdes) kontrollerer, at der kun foretages berettigede kreditter til NRE-konti. Derfor giver det for mig ingen mening, hvorfor en AMC skulle bede om FIRC på tidspunktet for indløsning.

Men da jeg ikke er FEMA-ekspert, kan der være større problemer end dem, jeg er klar over.

FIRC kommer ikke gratis. Du skal betale for disse certifikater. Gebyrerne vil variere på tværs af banker.

Det gode er, at AMC'erne har det fint med kontoudtog, der viser tilsvarende købstransaktioner. Du behøver ikke rigtig at indsende FIRC til AMC'er. Kontoudtog vil være tilstrækkeligt.

Indien kan udgøre en stor mulighed med hensyn til afkast, men du skal også overveje valutakursrisiko.

Selvom du forventer at opnå bedre afkast i Indien, skal du også være opmærksom på risikoen for afskrivning af rupee. For eksempel investerer du 100.000 USD i Indien til en valutakurs på 65 INR/USD. Samlet investering er Rs 65 lacs. Dit korpus vokser med 10% om året til 1,05 crores på 5 år. Lad os antage, at rupee falder fra INR 65/USD til INR 85/USD. Så Rs 1,05 crores svarer til USD 123.539. Et afkast på 4,3 % p.a. i dollar.

Dette indlæg blev først offentliggjort i juni 2016 og er blevet opdateret siden.