Mutual Fund Direct-planer har eksisteret i over 5 år nu.

Under direkte planer for investeringsforeningsordninger , investerer du direkte hos investeringsforeningshuset. Der er ingen mellemmand eller distributør involveret. Derfor sparer du på mellemregningsomkostninger. Dette afspejler sig i bedre afkast sammenlignet med almindelige planer for MF-ordninger.

Under almindelig (eller distributør) planer, investerer du gennem en distributør eller en mellemmand. AMC kompenserer formidleren på vores vegne. Således er omkostningerne (omkostningsforhold) højere for almindelige planer. Husk du ikke betaler noget direkte. AMC gør, og det resulterer i højere omkostninger og lavere afkast.

Alt andet (portefølje, fondsforvalter osv.) er det samme for direkte og almindelige planer.

Den direkte plan for en MF-ordning vil give bedre afkast end den almindelige plan for den samme MF-ordning er et kendt faktum. Det er en matematisk konstruktion. Intet kan ændre det. Men hvor meget bedre?

Skal læses:Hvorfor bør du investere i direkte planer for gensidige fondsordninger?

Nu hvor vi har data i mere end 5 år, lad os vurdere, om direkte planer er bedre end almindelige planer for MF-ordninger.

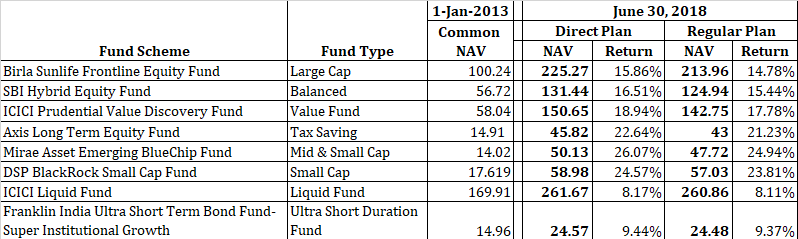

Jeg har samlet et par populære midler på tværs af kategorier.

Du kan se, at begge planer (direkte og almindelige) startede med samme værdi den 1. januar 2013. Gennem årene er NAV af direkte planer steget hurtigere end NAV af almindelige planer. Dette skyldes, at direkte planer giver bedre afkast end almindelige planer.

Bemærk, at dette hul kun vil blive ved med at blive større.

Du kan også se, at forskellen i NAV varierer på tværs af de forskellige typer af fonde. Ser meget højere ud for aktiefonde sammenlignet med gældsfonde.

Bemærk, at jeg kun har valgt én fond fra en kategori. Disse fonde er ikke repræsentative for deres fondskategorier. For eksempel behøver forskellen i afkast mellem direkte og almindelige planer ikke være samme som ABSL Frontline Equity Fund. Det kan være højere eller lavere afhængigt af mellemmandskompensation eller andre regnskabspraksis, som følges af fondshuset.

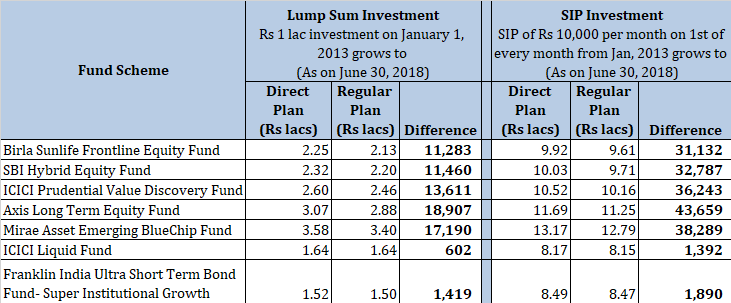

Lad os se, hvad dette fører til med hensyn til absolut afkast.

Du kan se forskellen mellem værdien af dine investeringer i investeringsforenings direkte og almindelige planer. Som tidligere nævnt vil denne forskel kun vokse over en periode.

Hvis du føler, at dette ikke er en stor forskel, så bemærk, at dette kun er forskellen i 66 måneder (5,5 år). Du investerer i aktiefonde i en meget længere varighed.

Man kan se, at forskellen ikke er så stor, når der er tale om gældsfonde.

Ingen kan sige det med sikkerhed.

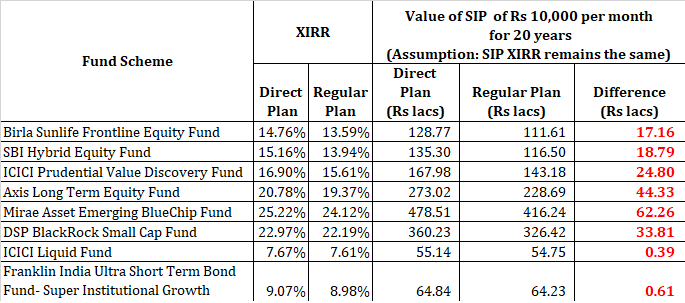

Hvis vi antager, at forskellen i afkast (XIRR) vil være den samme, som den har været i de seneste 5,5 år, så kan vi prøve at vurdere effekten. Der er dog ingen garanti for, at forskellen i afkast forbliver, som den er. Det kan være højere eller lavere.

Alt du kan sige er, at direkte planer helt sikkert vil give bedre afkast end almindelige planer.

Jeg har overvejet XIRR i 66 måneder for direkte og almindelige planer (fra MorningStar ). Jeg antager, at ydelsen (XIRR) af direkte og regulære vil forblive den samme i 20 år. Jeg ved, at antagelsen er urealistisk, men den giver en idé (så vær venlig at spille med).

Hvis dette ikke ville tilskynde dig til at investere i direkte planer for MF-ordninger og skifte dine eksisterende almindelige planinvesteringer til direkte planer, ville intet.

Afhængig af MF-skemaet varierer forskellen i korpus over 20 år fra Rs 61.000 til massive Rs 62 lacs.

Og dette er styrken ved sammensætning. Hvad der lignede en lille forskel i procentvise afkast, fører til denne enorme forskel i absolutte tal på lang sigt.

Hvis du var i tvivl om at investere i direkte planer, vil ovenstående tal fjerne al forvirringen.

Og forskellen kunne have været større. Ud fra hvad jeg har set med mindst et par AMC'er, opkræver de et transaktionsgebyr, hvis du investerer i almindelige planer. Transaktionsgebyret tilfalder distributøren. For eksempel, hvis du investerer 10.000 Rs (engangsbeløb eller gennem SIP), vil Rs 100 (1%) gå til distributøren, og kun de resterende 9.900 Rs vil blive investeret i almindelige planer. Jeg har ikke overvejet virkningen af disse Rs 100 i ovenstående tal.

Simpelt. Invester i direkte planer.

Nu er der mange hjemmesider med direkte plan for gensidige fonde. Du kan registrere dig på disse websteder på få minutter og begynde at investere i ordninger på tværs af AMC'er.

Hvis du har investeret i almindelige planer, du kan også skifte dine eksisterende investeringer i almindelige planer til direkte planer, når exit-belastningsperioden er overstået (typisk 1 år for aktiefonde), og kapitalgevinstskattepligten bliver godartet.

Skift fra almindelig plan til direkte plan for en MF-ordning betragtes som indløsning fra den almindelige plan og ny investering i den direkte plan. Derfor kan exit-belastning og kapitalgevinstforpligtelse opstå ved indløsning af sådanne andele i almindelige planer. Desuden vil din investering direkte plan være underlagt ny indlåsning, hvis det er relevant, og udgangsbelastningsperiode

Læs:Du kan også få rabatter på MF-investeringer

Direkte planer er beregnet til gør-det-selv (DIY) investorer. Gør-det-selv-investorer har tid og dygtighed til at undersøge udvælge og gennemgå investeringsforeninger på egen hånd. Ikke bare det, de har den nødvendige investeringsdisciplin. Når det kommer til investeringer, er investeringsdisciplin altafgørende.

Hvis du er en gør-det-selv-investor, så er det nærmest kriminelt at investere i almindelige planer. Så hvis du investerer gennem portaler såsom ICICIDirect, er det tid til at gå videre til direkte planer.

Alternativt kan du søge professionel rådgivning hos en SEBI-registreret investeringsrådgiver (RIA) eller en finansiel planlægger, der kun koster et gebyr. En sådan rådgiver kan hjælpe dig med at vælge de rigtige fonde til dig og indprente investeringsdisciplin. Efterfølgende kan du investere i direkte planer.

EN SEBI RIA vil opkræve et gebyr for tjenesten. Gebyret kan være et fast gebyr eller en procentdel af din MF-portefølje. Prøv at finde en RIA, der opkræver et fast gebyr (i stedet for en procentdel af dine aktiver). Du vil betale meget mindre på lang sigt, hvis du vælger en fast gebyrstruktur, især for store porteføljer.

På den anden side, hvis du ikke er sikker på dine forskningsfærdigheder, din investeringsdisciplin er mistænkelig og stadig ikke ønsker at betale gebyret, vil du gøre klogt i at hold dig til en god lokal distributør og invester i regelmæssige planer .

Fald ikke for blot 0,5 % til 1 % p.a. merafkast i direkte planer. Jeg medgiver, at en forskel på 1 % p.a. vil forværre en stor forskel på lang sigt. Men omkostningerne ved dårlig fondsvalg, porteføljedesign og dårlig investeringsdisciplin kan være meget højere.

Jeg har set porteføljer, hvor investorer har investeret i 40 investeringsforeninger og ikke mere end 10.000 Rs i hver af disse fonde. De føler, at de diversificerer ved at investere i 40 investeringsforeningsordninger. Nogle få investerer kun i mid- og smallcap-fonde. Nogle få mener 25-26% p.a. er givet i aktiefonde. Sådanne investorer skal søge professionel rådgivning.

Så hvis du ikke er gør-det-selv-investor, skal du beslutte, om du vil gå til en distributør eller en SEBI RIA.

Oplysning: Jeg er en SEBI-registreret investeringsrådgiver, og jeg kan derfor have en interesse i at bede dig om at søge tjenester fra en SEBI-registreret investeringsrådgiver.

2022's bedste gensidige fonde i 401(k) pensionsordninger

Direkte planer for gensidige fonde – alt hvad du vil vide

Hvordan skifter man investeringsforeninger fra almindelig plan til direkte planer i demat-tilstand?

Hvilke investeringsforeninger med direkte planer foretrækker investorer?

Er det tid til performance-linked cost ratios i investeringsforeninger?