Bevidstheden om direkte investeringsforeninger (eller direkte planer for investeringsforeninger) er stigende.

Og hvorfor ikke?

Du kan tjene højere afkast uden yderligere risiko.

Det er tåbeligt at investere i almindelige planer, hvis du er en gør-det-selv-investor. Du går på kompromis med returnering uden antydning af råd.

Selv for dem, der har brug for hjælp, kan det være et godt valg at arbejde med en SEBI RIA (eller en finansiel planlægger, der kun koster gebyr) og efterfølgende investere i direkte planer (især hvis du har en stor portefølje). Vær venlig at værdsætte interessekonflikten, da jeg er en SEBI RIA.

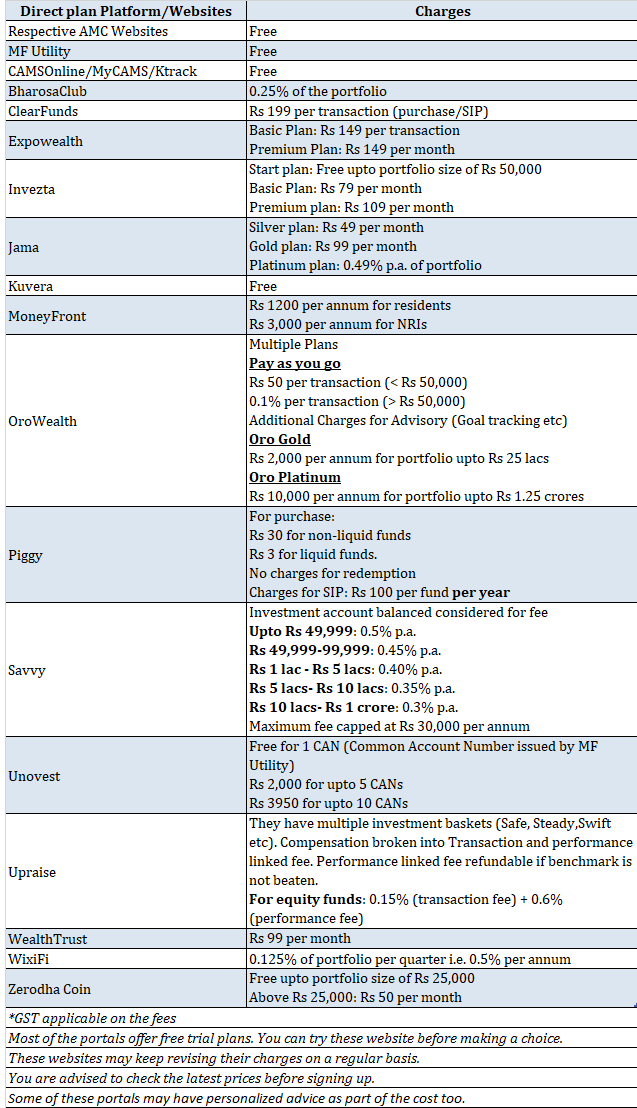

Nu spørgsmålet, Hvordan investerer man i Direct Mutual Funds online? Direkte planer for gensidige fonde sparer dig for omkostninger, mens onlineinvestering giver dig bekvemmelighed.

Jeg har udarbejdet en liste over forskellige online investeringsfonde direkte plan-platforme eller websteder i Indien. Du kan prøve disse portaler og vælge den, der passer bedst til dine krav.

Her er listen (i alfabetisk rækkefølge bortset fra de to første poster) over direkte planplatforme i Indien.

NRI'er kan også registrere sig på disse platforme for at investere i direkte planer for investeringsforeningsordninger.

Nogle af disse platforme kan også tillade investeringer i almindelige planer. Sørg derfor for, at den ordning, du køber, har "Direkte" tilføjet til ordningens navn.

Forstå venligst, at dette ikke er en godkendelse af nogen af disse portaler. Jeg har ikke rigtig brugt nogen af disse portaler (undtagen MF Utility). For nogle få andre har jeg kun set et overfladisk blik.

Desuden har jeg ingen planer om at sammenligne disse portaler på et tidspunkt. Jeg har blot sammenlignet omkostningerne nedenfor for nogle af portalerne (men prisen alene kan ikke være kriteriet). Du skal vælge den rigtige portal for dig. Bedre at gå med en populær.

Bemærk, selvom din platform skulle lukke ned, vil dine investeringer stadig være sikre.

Direkte planer er bedst egnede til gør-det-selv (DIY) investorer. Hvis du ikke selv kan vælge de rigtige fonde for dig og kæmper med investeringsdisciplin, er det bedre at søge råd fra en SEBI Registered Investment Advisor (SEBI RIA) og efterfølgende investere i direkte planer.

Sammenligning af ydeevne:Direkte gensidige fonde vs. almindelige investeringsforeninger

Disse investeringsportaler med direkte planer har forskellige forretningsmodeller. Nogle få opkræver et fast gebyr, mens andre opkræver pr. transaktion.

Du skal ikke betale noget for transaktioner gennem MF Utility, CAMSOnline eller respektive AMC-websteder.

Mange af disse portaler er bygget på MF Utility og kan derfor kun tillade investeringer med investeringsforeningshuse, der er ombord på MFU.

PayTM har lanceret en gratis direkte planplatform i PayTM Money. Mange direkte plan-platforme er gået fri for at undgå forældelse.

I modsætning til mange almindelige planportaler har disse direkte plansplatforme muligvis ikke stærke marketingbudgetter. Og det er der en klar grund til.

For eksempel vil en almindelig planplatform tjene ~Rs 50.000-Rs 1 lacs om året fra din investering til en værdi af Rs 1 crore (forudsat 0,5%-1% provisionsindtægt). På den anden side vil den direkte planplatform ikke tjene mere end 2.000 Rs om året for den samme eller endnu større portefølje.

Indtjeningen kan variere baseret på forretningsmodellen. Derfor skal disse platforme holde deres omkostninger under kontrol.

Du kan prøve disse portaler. Næsten alle portaler tilbyder en gratis prøveperiode.

Jeg ville foretrække en platform med god support.

Jeg forventer, at alle portaler tilbyder lignende funktioner. Tror ikke, de kan gøre meget ud over et punkt. Mange af disse portaler kan vælge at vise meget kompleks information, men jeg tror, at meget af det ikke vil være til nogen nytte for MF-investorer.

Hvis du skulle vælge mellem forskellige prismodeller, så kan du tage et opkald baseret på dit transaktionsmønster. Forresten sparer investering i direkte planer for MF-ordninger dig allerede for mange penge.

Hvis du udfører flere transaktioner med små værdier, kan portaler, der opkræver pr. transaktionsgebyr, være meget dyre for dig . En model med fast gebyr kan være et meget bedre valg. For eksempel, hvis portalen opkræver Rs 99 pr. købstransaktion, og du foretager et køb på Rs 5.000, pådrager du dig straks en forhåndspris på 2 %.

På den anden side, hvis du kun udfører få transaktioner (opsæt SIP og glem det), kan gebyret pr. transaktion være billigere for dig (medmindre der er et årligt minimumsgebyr som webstedet opkræver).

Gør lidt simpel matematik. Du vil finde et svar (hvis omkostningerne er et problem).

Nå, det afhænger af, om dine eksisterende investeringer er synlige på platformene. Dine ældre investeringer vil være synlige på AMC-websteder, CAMS/Karvy-portaler og MF Utility. Du kan skifte til direkte fra sådanne platforme. Selv de websteder, der bruger MF Utility som transaktionsplatform, kan du skifte fra almindelig til direkte. Mere om dette emne i dette indlæg.

Dette er de direkte planplatforme, jeg er opmærksom på. Der kunne være mange flere. Hvis du kender til andre sådanne portaler, så lad mig det vide i kommentarfeltet.

Offentliggørelse :Jeg er registreret på MF Utility som en SEBI RIA og hjælper kunder med onlinetransaktioner på MF Utility. Da MFU er en enabler i at levere tjenester til mine kunder, kan du forvente, at jeg har et lidt blødt hjørne over for MF Utility.

Opslaget blev først offentliggjort i maj 2017 og er blevet opdateret siden.

Læs :Typer af gensidige gældsfonde

Læs :Omkostningerne ved et dårligt finansielt produkt er meget højere end omkostningerne ved professionel investeringsrådgivning

Bogforslag : Bogle om gensidige fonde:Nye perspektiver fra den intelligente investor (John C Bogle)

Hvordan opbygger man en SIP-portefølje af investeringsforeninger?

Hvordan skifter man investeringsforeninger fra almindelig plan til direkte planer i demat-tilstand?

Gensidige fonde med højt afkast i Indien

De bedste gensidige fonde

Mutual Fund Beskatning – Hvordan Mutual Fund Returns beskattes i Indien?