Hvis du er ny på aktiemarkederne, kan du have lidt ubehag med volatilitet. Hvis du er tættere på pension, eller du foretager en engangsinvestering, er dette ubehag også ret berettiget. Du kan miste mange penge og bringe dit økonomiske velvære i fare.

Men hvis du er en ung investor, bør volatilitet ikke bekymre dig for meget. Lad os prøve at forstå hvorfor.

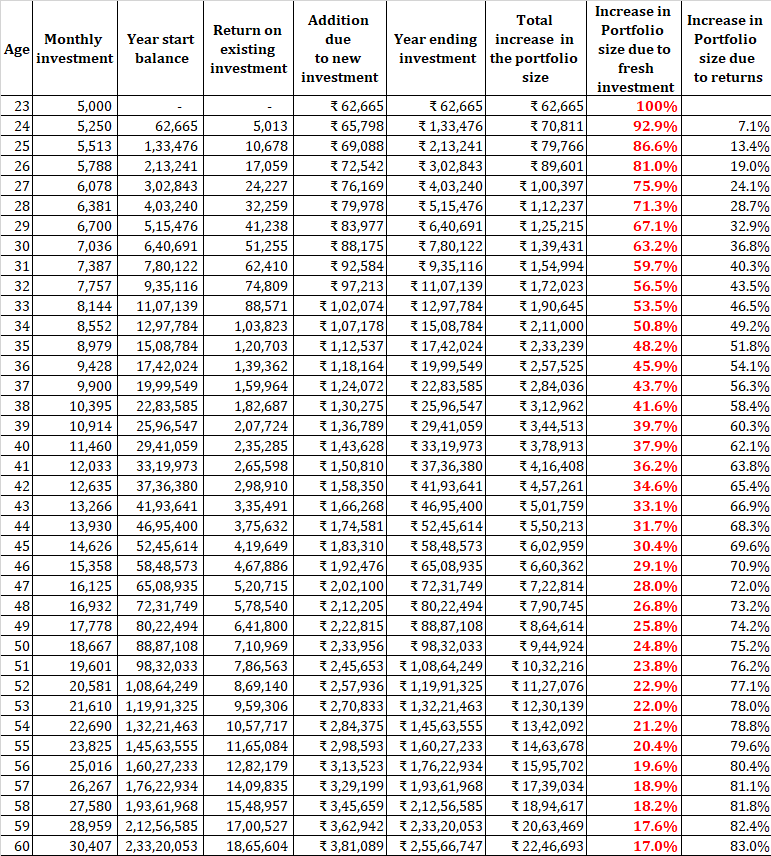

Lad os sige, at du får dit første job i en alder af 23, og du kan investere 5.000 Rs per måned. Hvert år kan du øge beløbet med 5 % hver måned. I øvrigt er 5.000 Rs fra din første løn måske ikke så let, da mange ikke-diskretionære udgifter måske ikke giver dig ret meget. Lad os antage, at du tjener et konstant afkast på 8 % på din portefølje.

Når du er ny investor, skyldes størstedelen af stigningen i porteføljestørrelsen nye investeringer. Afkastet på din portefølje tilføjer ikke væsentligt til din portefølje. Når du rykker tættere på pensionen, bliver din portefølje større, og friske investeringer er kun en lille del. På sådanne tidspunkter er du nødt til at passe mere på akkumuleret rigdom.

Det viser, at du kan starte i det små og stadig akkumulere stor rigdom (i det mindste ubetydelige), hvis du holder dig til investeringsdisciplinen.

Intet andet.

Hvad med volatilitet? Når alt kommer til alt, er den bekymring, som vi forsøger at adressere, volatilitet. Aktieafkast er volatile, og det er ikke rimeligt at forvente, at aktiemarkederne leverer 8 % år efter år.

Lad os nu se på det.

Som du kan se af tabellen, kommer en stor del af stigningen i porteføljestørrelsen fra de friske investeringer, du foretager i løbet af året. Hvis du skulle have et nedadgående år, vil disse procentsatser kun vokse. Som en ung investor i akkumuleringsfasen bør du ikke bekymre dig meget om volatilitet eller endda bjørnemarkeder (lettere sagt end gjort). Volatilitet kan være din ven under akkumuleringsfasen.

I stedet for at blive bange, hvis markederne ikke klarer sig godt i dine første år med investeringer, bør du være glad for, at du kommer til at akkumulere enheder (ejerskab) til en lavere pris. Når de gode tider kommer, vil du få mere for pengene, da du akkumulerer enheder eller aktier til en lavere pris.

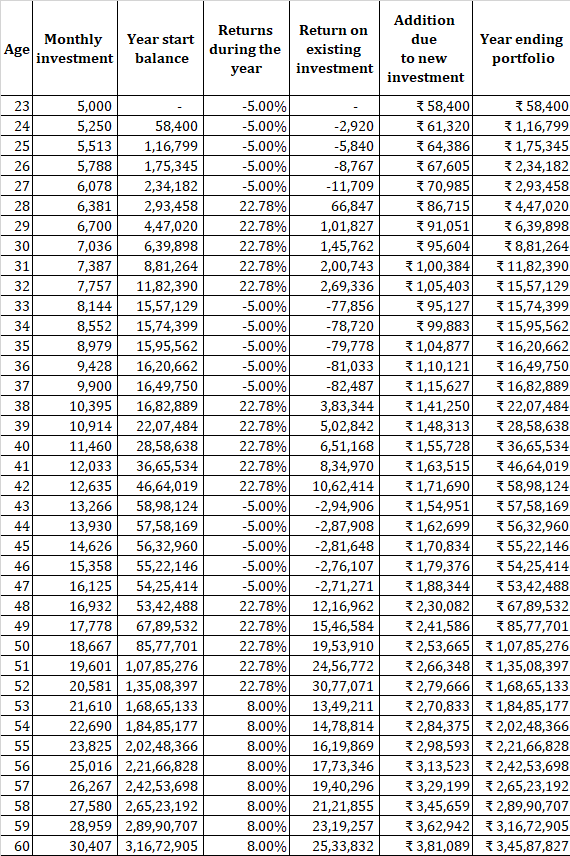

Lad os se på en alternativ sekvens af afkast. Du har 38 års arbejdsliv i ovenstående eksempel.

Du tjener -5% p.a. de første år. Så tjener du 22,78% de næste 5. Dette fortsætter de første 30 år. De sidste 8 år får du et afkast på 8%. Med denne sekvens af afkast er CAGR 8 % p.a. (som diskuteret i det foregående eksempel).

Med denne sekvens af afkast vil du trække dig tilbage med en portefølje på Rs 3,45 crores. I eksemplet med konstant afkast (ingen volatilitet) er vi endt med Rs 2,55 crores.

Jeg indrømmer, at jeg har valgt den sekvens af returneringer, der passer til mit argument. Med en anden rækkefølge kan afkastet være helt anderledes. Men min hensigt er at vise, at selv når man starter med en dårlig rækkefølge af afkast, kan man ende med et højere korpus. Faktisk er det disse dårlige afkast, der resulterer i et større korpus. Forudsætningen er, at langsigtet CAGR er intakt på 8 %.

Læs:Hvad er forskellen mellem CAGR og IRR?

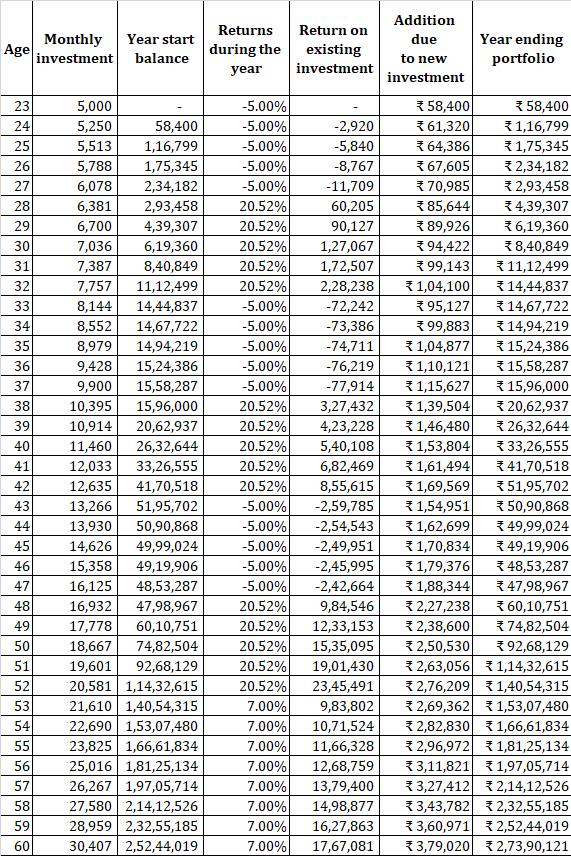

Lad os nu arbejde med en lavere CAGR på 7%. Du tjener -5% p.a. de første år. Så tjener du 20,52 % i de næste 5. Dette fortsætter i de første 30 år. De sidste 8 år får du et afkast på 7%. Med denne sekvens af afkast er CAGR 7 % p.a. (som diskuteret i det foregående eksempel).

I dette tilfælde går du på pension med Rs 2,73 crores (højere end Rs 2,55 crores med konstante afkast på 8 % p.a.).

Igen viser dette, hvordan volatilitet har hjulpet dig.

Der er også adfærdsmæssige aspekter at bekymre sig om.

For en lille porteføljestørrelse er den absolutte effekt af gode eller dårlige afkast også lille. Eksempelvis er forskellen mellem årets ultimosaldo på -10 % p.a. og +10 % p.a. på Rs 1 lac er porteføljen kun Rs 20.000. Det er Rs 20 lacs for en Rs 1 crore portefølje.

Desuden, hvis du investerer Rs 60.000 om året, vil du stadig ende året med Rs 1,5 lacs (med den ekstra fordel at akkumulere enheder til en lavere pris). Men de samme Rs 60.000 er ændring for Rs 1 crore portefølje. Du vil stadig slutte året med rødt til Rs 90,4 lacs. Din portefølje kan gå op eller ned med mere end Rs60.000 (din årlige investering) på en dag.

Dårlige afkast fra volatile aktiver (f.eks. egenkapital) kan være skadelige, når du er ved at gå på pension eller i de tidlige år af din pensionering. For at sige det på en anden måde kan dårlige afkast give et meget stort problem, når du er ved at gå ind i dekumulationsfasen eller er gået ind i dekumulationsfasen (trække fra din portefølje for at dække udgifter). I øvrigt er dårlige afkast skadelige under enhver del af pensioneringen, men skaden er meget større, hvis din portefølje oplever store træk under den tidlige del af pensioneringen. Jeg har dækket dette aspekt i detaljer i dette indlæg.

Læs:Økonomisk planlægning for pension vs. Økonomisk planlægning under pensionering

Læs:Hvad bekymrer du dig mere om? Dit eksisterende korpus eller din næste SIP rate

For dine kortsigtede mål og nødsituationer skal du opbevare penge i faste indskud eller gensidige gældsfonde.

Arbejde med en aktivallokeringstilgang til langsigtede mål som f.eks. pensionering . Selvom der er mange forslag til den rigtige aktivallokering for dig, lyder en 50:50 egenkapital:gældsallokering som et meget sundt kompromis. For nu går jeg ikke ind på guld, fast ejendom eller udenlandske aktier som en del af aktivallokeringen.

Aktivallokeringstilgang er også vigtig fordi du ikke er sikker på din risikotolerance til at begynde med. Min erfaring tyder på, at alle er ekstremt risikotolerante under tyremarkeder. De fleste investorer finder ikke ud af deres reelle tolerance, før de gennemgår en alvorlig markedsnedgang. Store porteføljetab i de første år kan skræmme dig og holde dig væk fra aktier i en lang periode. Dette vil ikke være godt, og du vil ikke være i stand til at drage fordel af gennemsnittet af rupieromkostninger i akkumuleringsfasen.

Rebalancer med jævne mellemrum. Igen er det "rigtige interval" vanskeligt at nå frem til. Tror du kan give dig selv et langt reb. Hold skatteaspekter og udtrædelsesstraffe for øje, mens du genbalancerer.

Fokuser på at tjene mere. Din tid er bedre udnyttet til at erhverve nye færdigheder end at finde ud af den bedste investeringsforening for dig. Bedre færdigheder kan hjælpe dig med at tjene mere og øge dit potentiale til at investere. At finde den bedste investeringsforening er en uendelig øvelse, da stafetten bliver ved med at passere. Desuden, da din investeringsportefølje er lille på dette stadium, er din energi bedre brugt andetsteds.

For at gøre tingene enkle skal du hente en indeksfond eller en ETF og begynd at investere regelmæssigt (gennem SIP eller andet). Hvis du foretrækker aktivt forvaltede, skal du ikke hente mere end 2 aktivt forvaltede aktiefonde.

Hold hovedet nede, og fortsæt med at investere. Du skal ikke bekymre dig om volatilitet og alvorlig nedtur. Bare fortsæt med at investere hver måned. Husk, under akkumuleringsfasen kan volatilitet være din ven. Du skal bare blive fortrolig med det.

Læs:Fire faser af pensionsplanlægning:Tjen, spar, vækst og bevar