Du har besluttet at investere i investeringsforeninger. Du har udvalgt de bedste investeringsforeninger til dig. Du har også besluttet, om du vil investere engangsbeløb eller gennem Systematic Investment Plans (SIP'er) eller STP'er.

Der er én beslutning, du endnu ikke skal træffe. Hvilken investeringsmulighed skal man vælge?

Vækst eller udbytte eller geninvestering af udbytte?

I dette indlæg vil vi diskutere forskellen mellem de tre muligheder. Vi vil også diskutere forskellige elementer, der kan påvirke investorernes præference for en af mulighederne. Lad os først se, hvad disse muligheder handler om:

Ingen udbytte erklæres eller udbetales til investoren. Det betyder, at du ikke får nogen pengestrøm fra investeringen, før du sælger dine MF-enheder. Det er mere velegnet til investorer, der leder efter langsigtet vækst. Under en sådan plan indser en investor den største fordel ved at sammensætte.

Under udbyttemulighed udbetaler investeringsforeningsordningen udbytte på regelmæssig basis, og fondens NAV falder med det samme beløb (lidt mere, som vi ville se senere). Det er mere velegnet til investorer, der ønsker regelmæssig indkomst fra deres investering. Bemærk venligst, at udbetalingen af udbytte (eller dets kvantum) ikke er garanteret. Det er fondsforvalterens skøn. Desuden kan MF-ordningerne kun udbetale udbyttet fra det overskud, som ordningen genererer. Derfor kan evnen til at betale udbytte (især for aktiefonde) i dårlige tider blive alvorligt kompromitteret.

Udbyttegeninvesteringsoption er en variant af udbytteoption. Under denne mulighed udbetales udbytte ikke til dig, men geninvesteres i ordningen, dvs. du får yderligere enheder for udbyttebeløbet. Forstå venligst, at denne udbyttegeninvestering vil blive betragtet som en ny investering, og at disse nye enheder vil være underlagt indlåsningsbegrænsninger. Kan være et problem i tilfælde af ELSS. Afslutningsbelastning og kapitalgevinster vil også være der, hvis du sælger disse nye enheder ud kort efter. Da ordningen ikke udbetaler noget til dig, kan du se på muligheden for geninvestering af udbytte som et alternativ til vækstmuligheden.

Valget mellem udbyttegeninvestering og vækstmuligheder afhænger af investeringshorisont, gældende indkomstskat og skattemæssig behandling af kapitalgevinster og udbytteindkomst.

Bemærk venligst, at fondsporteføljen er nøjagtig den samme for vækst-, udbytte- eller udbyttegeninvesteringsplaner.

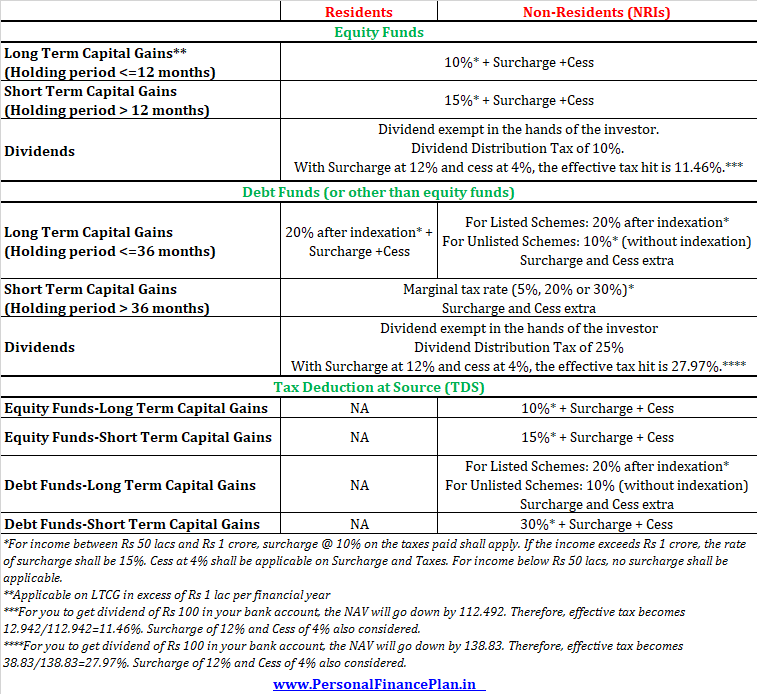

Beskatningen af investeringsforeninger bliver ved med at ændre sig. Indtil FY2018 var langsigtede kapitalgevinster og udbytter fra aktiefonde fritaget for indkomstskat.

Budget 2018 ændrede dog alt. Nu er selv LTCG fra salg af aktiefonde og udbytte fra aktiefonde beskattet.

Sådan ser investeringsforeningsbeskatningen ud. Jeg har medtaget taksterne for både beboere og ikke-residenter.

For kapitalgevinster skal det gældende tillæg være 25 %, hvis din årlige skattepligtige indkomst overstiger Rs 2 crores. Tillægget er 37 %, hvis din årlige skattepligtige indkomst er mere end Rs 5 crores.

Nu er den skattemæssige behandling af kapitalgevinster og udbytter en af de afgørende faktorer mellem valg af vækst eller udbytte eller mulighed for geninvestering af udbytte.

Hvis skatteordningen giver en gunstig skattemæssig behandling af én slags indkomst (kapitalgevinster eller udbytte), skal du investere i en mere skattevenlig mulighed.

Hvis kapitalgevinster får bedre behandling, er vækstmuligheden bedre.

Hvis udbytte får en bedre skattemæssig behandling, er muligheden for udbytte (eller geninvestering) bedre.

Hvis der ikke var nogen skatteforskel, ville der i øvrigt ikke være meget forskel mellem vækst og udbytte, fordi du altid kan sælge dine enheder for at generere indkomst (i stedet for at vente på udbyttet). Alternativt kan det udbytte, du genererede, geninvesteres. Det er desværre ikke tilfældet. Og det tvinger os til at gøre noget arbejde.

Der er to slags indkomst, som en person kan blive pålagt at betale skat af. Udbytteindkomst eller kapitalgevinster.

Under en vækstfond vil alle indtægter være i form af kursgevinster (da der ikke udbetales udbytte). Under muligheden for geninvestering af udbytte/udbytte vil indkomsten være i form af både udbytte og kapitalgevinster.

Hvis en investeringsforening udbetaler udbyttet, vil dens NAV falde med det samme beløb og vil reducere potentielle kapitalgevinster ved salg af andele. Faktisk, hvis du vælger udbyttemuligheden, vil fondens NAV falde med mere end det beløb, der modtages (eller geninvesteres) som udbytte på grund af skat på udbyttefordeling (DDT).

I henhold til de nuværende skattelove er udbytte modtaget fra investeringsforeninger fritaget for skat i dine hænder. Fondshuset trækker dog TDS (eller DDT) fra, før udbyttet udbetales til dig. Og det forklarer, hvorfor NAV falder mere end det modtagne udbytte. For mere om, hvordan DDT beregnes, henvises til dette indlæg.

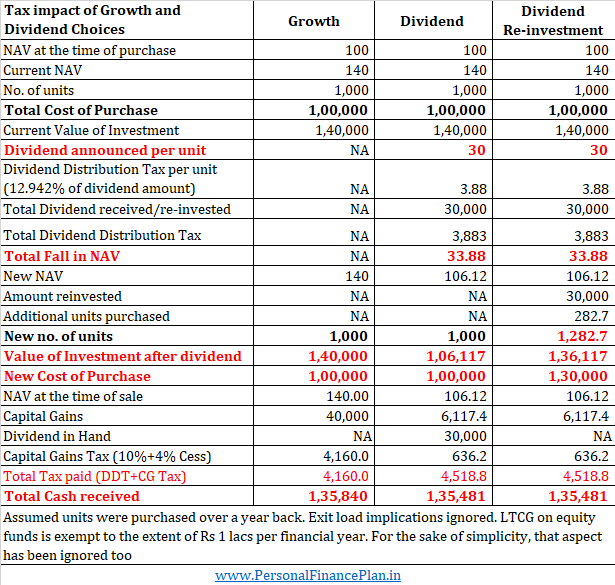

Antag, at en MF-enhed kostede dig 100 Rs på købstidspunktet. Efter 2 år er NAV for samme enhed steget til 140 Rs. Efterfølgende annoncerer MF-ordningen et udbytte på 30 Rs (for udbytte- og udbyttegeninvesteringsplaner). Investoren sælger kort tid efter andele. Afslutningsbelastningens implikationer ikke taget i betragtning.

Udbyttemulighed :MF-ordningen annoncerer et udbytte på 30 Rs, du får et udbytte på 30 Rs pr. enhed (samlet udbytte på 30.000 Rs). På grund af DDT vil NAV falde til Rs 106,12. Hvis du beslutter dig for at sælge MF-enheder efterfølgende, vil din kursgevinst være 6,12 Rs pr. enhed (i alt 6.117,4 Rs.). Efter kapitalgevinstskat er dine nettobeholdninger 1.35.481 Rs.

Vækstmulighed :Da der ikke er nogen udbyttebetalinger, og du sælger enheden, vil du opnå kapitalgevinster på 40.000 Rs. Ved LTCG-skat på 10,4 % (inklusive 4 % cess) er din CG-skat 4.160 Rs. Dine nettokontanter er 1.35.840 Rs (højere end udbyttemuligheden ).

Geninvestering af udbytte :Der foretages ingen udbetaling til investoren. Udbytte (angivet og ikke udbetalt) vil blive brugt til at købe yderligere enheder (Yderligere enheder =Dividende angivet/Revideret NAV dvs. 30.000/106,12=282,7 enheder). I dette tilfælde udbetales udbytte ikke, og hele kontantstrømmen vil kun være på tidspunktet for indløsning. Efter afregning af LTCG-skat er netto modtaget kontanter 1.35.481 Rs.

I tilfælde af aktiefonde beskattes kortsigtede kapitalgevinster (mindre end 1 år) med 15 %, mens langsigtede kapitalgevinster beskattes med 10 % (før cess &tillæg). Udbytte beskattes med omkring 11,46 %. Desuden er LTCG på aktiefonde fritaget for skat op til 1 lac Rs pr. regnskabsår. Ingen sådan lettelse for udbytte. Hvis du lider tab ved salg af aktiefonde, kan du bruge det til at modregne dine kursgevinster. Ikke sådan noget for udbytte.

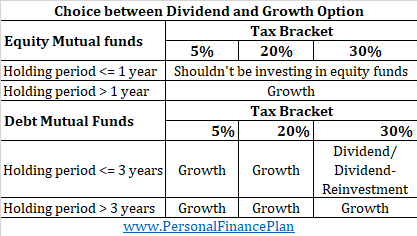

Det er klart, at kapitalgevinster i tilfælde af aktiefonde får en mere godartet skattemæssig behandling. Derfor er vækstmulighed i tilfælde af aktiefonde et langt bedre valg.

Mange investorer investerer i udbyttemulighed for aktiefonde for regelmæssig indkomst. Det er ikke et godt valg. Hvorfor? Se dette indlæg.

Du kan argumentere for, at STCG på aktiefonde er 15 %. Effektiv effekt af DDT er meget lavere. Du har ret. Aktieinvesteringer er dog ikke reelt på kort sigt. Desuden er udbytte (eller dets kvante) ikke garanteret. Efter min mening er denne debat meningsløs.

I tilfælde af aktiefonde er vækstmuligheden en klar vinder.

Jeg indrømmer, at der kan være fordele ved at overveje udbyttemuligheder for arbitragefonde (fordi de opfører sig som gældsfonde, men beskattes som aktiefonde).

Et aspekt, som jeg ikke har overvejet i ovenstående illustration, er tillæg på kapitalgevinster. Tillæg @10% eller 15% på kapitalgevinster er gældende, hvis din indkomst overstiger henholdsvis Rs 50 lacs eller Rs 1 crore. Nu er der et tillæg på 25 % og 37 %, hvis din skattepligtige indkomst overstiger henholdsvis 2 og 5 crores. Bemærk tillæg @12% er altid gældende for udbytteskat (uanset indkomstskat). Hvis der kommer tillæg på kursgevinster, vil skatteforskellen mellem vækst og udbytte næsten forsvinde. Faktisk, hvis din årlige indkomst er mere end Rs 1 crore, vil udbyttemuligheden være mere skattevenlig. Vi skal dog også se anvendeligheden. DDT vil reducere dit korpus og påvirke sammensætningen af dine penge. Desuden skal vi også overveje LTCG-fritagelse på Rs 1 lac og fleksibilitet til at modregne kapitaltab og potentiel modregning i minimumsfritagelsesgrænsen på Rs 2,5 lacs (eller alt efter tilfældet). Udbytte giver ingen sådan lettelse. Min stemme går til vækst for aktiefonde.

Igen er den skattemæssige behandling en nøglefaktor.

I tilfælde af gældsfonde beskattes kortsigtede kapitalgevinster (holdeperiode op til 3 år) med din sats. Hvis du er i 5% skatteplade, skal du betale 5%. Hvis du er i 20% og 30% skatteklasse, vil din STCG på gældsmidler blive beskattet med henholdsvis 20% og 30%. Cess ekstra. Tillæg hvis relevant.

LTCG (holdeperiode over 3 år) beskattes med 20 % efter at have taget højde for inflation.

Udbytteafgiften er 25% i tilfælde af gældsfonde. Givet den måde, DDT-beregning fungerer på og inklusive cess og tillæg, er dit effektive skattehit 27,97 %

Ved gældsfonde er valget ret klart.

Hvis du er i 5 % eller 20 % skatteklasse , er vækstmuligheden en klar vinder (uanset om det er på kort eller lang sigt). Dette skyldes, at DDT er langt højere.

Hvis du er i 30 % skatteklasse, og du investerer i mindre end 3 år , er muligheden for geninvestering af udbytte/udbytte et bedre valg (da dine kapitalgevinster vil blive beskattet med over 30 %. DDT er lavere).

Hvis du er i en skatteramme på 30 %, og du investerer i mere end 3 år (eller du ikke er sikker på, om du får brug for disse penge om 3 år) , Vækstmulighed er et bedre valg (da kapitalgevinster kun beskattes med 20 % efter indeksering).

I nedenstående tabel viser jeg arbejdet for kortsigtede kapitalgevinster. Jeg har valgt udbyttekvantumet på en måde, så kapitalgevinstskattepligt ikke opstår i tilfælde af udbyttemuligheder.

Du kan se, at hvis du planlægger at sælge dine gældsfondsinvesteringer inden 3 år, bliver din skatteplade en afgørende faktor. Ligger du i den højeste skatteklasse, vil du finde udbyttemuligheden bedre. Andre vil drage fordel af vækstmuligheden.

Hvis du har holdt i over 3 år (derimod er din investeringshorisont mindre mere 3 år), så er Skat på LTCG (20% efter indeksering) langt bedre end DDT. Så Vækst er en klar vinder.

Vækstmulighed er en klar vinder i de fleste tilfælde. Her er en kort opsummering af, hvad du bør gøre. Ud fra et beslutningsperspektiv, erstat "holdeperiode" med "Investeringshorisont".

Dette indlæg blev først offentliggjort i marts 2015 og er blevet opdateret siden.