Risiko og belønning går hånd i hånd. Jo højere risiko, jo højere afkast. Er det ikke det, de fleste af os er kommet til at tro?

Nå, denne forståelse er kun delvist korrekt.

Hvis du kunne tjene et højt afkast blot ved at tage højere risiko, ville en lottokupon være den bedste investering. Og du vil finde verdens bedste investorer i kasinoer.

Hvis vi definerer risiko som tab af kapital, kan du hurtigt tabe hele dine penge med et lotteri. Det gør det til en dårlig investering, ikke? Der er dog en anden dynamik på spil. Når du taber, mister du kun små beløb. Men når du vinder, vinder du rigtig stort. Det er det, der tiltrækker mange mennesker mod lotterier. Det, vi ignorerer her, er oddsene for at vinde. Hvor mange mennesker er blevet rige ved at købe lotterier? Desuden, når du taber små beløb mange gange, mister du stadig et stort beløb.

Lad os i øvrigt ikke se ned på folk, der køber lotterier. Mange investorer har en tendens til at kunne lide investeringer med lotteri-lignende egenskaber. Hvis du foretrækker at investere i penny-aktier, udviser du i det væsentlige en lignende præference. Aktier bliver penny-aktier af en grund. Det er de aktier, der kæmper alvorligt operationelt eller økonomisk. Der er en god chance for, at disse virksomheder aldrig vil komme sig. Alligevel investerer mange investorer i sådanne aktier. Og investeringspsykologien er ikke anderledes end en lotterikøbers. Du investerer Rs 10.000 i Rs 2 aktier. Hvis denne aktie går til 50 (på en eller anden måde), tjener du 2.40.000 Rs. Hvis aktien går til nul, taber du kun 10.000 Rs. Ikke meget anderledes end et lotteri.

Jeg kopierer Jet Airways 1-måneders diagram (som den 18. november 2019). Virksomheden har indstillet driften for 3-6 måneder siden. Aktien handles stadig. Hvorfor investerer folk der?

Bemærk, at der kan være nogle fantastiske vendingshistorier i nogle af disse penny-aktier. Smarte værdiinvestorer kan muligvis finde gode tilbud. Men hvor mange af dem, der investerer i sådanne aktier, har tid og endnu vigtigere evnen til at finde ud af det? Og handlende arbejder med en helt anden tankeproces.

Hvis vi var garanteret at tjene HØJERE AFBRYD ved at tage HØJERE RISIKO, ville vi ikke kalde investeringen RISIKOFY, vel? Vi kalder en investering RISIKO af en grund, gør vi ikke? Risikoen er, at du kan tabe penge (eller ikke tjene det ønskede afkast).

Den ene bog, du skal læse om investeringsrisiko, er "The Most Important Thing" af Howard Marks. Ingen anden bog om investering, jeg har læst, diskuterer "hvordan man tænker investeringsrisiko" på en bedre måde. Jeg kopierer disse risiko-afkast-grafer fra et af notaterne (Risk, 19. januar 2006), som Howard Marks sender ud til sine investorer. De samme grafer er gengivet i bogen. Du kan få adgang til alle notaterne fra Howards Marks på dette link.

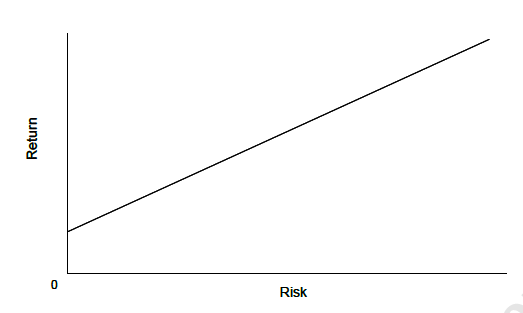

Sådan opfatter de fleste af os forholdet mellem risiko og afkast.

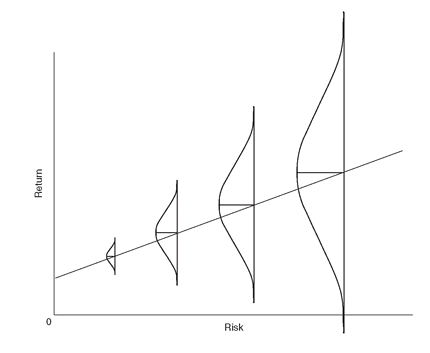

Det følgende er dog en mere præcis beskrivelse af forholdet mellem risiko og belønning.

Som du kan se, når risikoen stiger, stiger det undtagne afkast (Langs den lige linje. Undtaget afkast kan være forskelligt fra det faktiske afkast, du oplever). Men efterhånden som risikoen stiger, øges rækken af potentielle resultater også. Der vil være mange udfald med bedre afkast end forventet (middel)afkast og mange udfald med dårligere afkast end gennemsnitsafkastet. Som du kan se på grafen, stiger risikoen på X-aksen, og sandsynligheden for at tjene dårlige (eller endda negative afkast) er også stigende.

Den første graf (hvor risiko-afkast-forholdet er en lige linje) viser ikke usikkerheden forbundet med risikable investeringer. Det gør den anden graf.

Jeg kopierer et uddrag fra notatet fra Howard Marks.

Med hver investering, du foretager, skal du værdsætte den involverede risiko. Jeg siger ikke, at du ikke må foretage risikable investeringer. Samtidig skal du værdsætte, at du kan opleve et tab eller lavere end ønsket afkast. Sæt pris på usikkerheden om resultater i risikable investeringer.

Når du værdsætter den involverede usikkerhed, vil du automatisk trække i retning af at diversificere din portefølje, hvilket er en god ting at gøre.

Efter min mening taber mange detailinvestorer penge, fordi de har en tendens til at undervurdere risikoen ved investeringer i gode tider. For eksempel så jeg i årene 2016 og 2017 mange porteføljer, der kun havde mid- og small cap-fonde. Disse fonde havde klaret sig godt i de foregående 2-3 år. Sådanne investorer må have troet, at sådanne superpræstationer vil fortsætte (intet element af usikkerhed involveret). De mente bare ikke, at mid- og small cap-aktier var risikable, og deri ligger problemet.

I øvrigt kan det samme sæt investorer have en tendens til at overvurdere i dårlige tider og undgå risikable investeringer.

Vi skal også huske, at selvom din investering viste sig at være vellykket, betyder det ikke, at investeringen ikke var risikabel. Det var risikabelt. Der var mange mulige udfald, både gunstige og ugunstige. Bare at risikoen udeblev for dig, og du fik et gunstigt resultat. Det er muligt, at du fik oddsene til din fordel gennem dygtighed og forskning. Samtidig kunne du bare have været heldig. En smule ydmyghed vil hjælpe.

Bare fordi du vil tage mere risiko, betyder det ikke, at kapitalmarkederne vil belønne dig. Jeg er stødt på investorer, hvor det føles som om, der er gået op for dem. De har aldrig investeret ud over komforten af FD'er og forskudsfonde. Pludselig vil de sætte hele deres kapital på aktiemarkederne. Nyhedsbias. De mener, at overpræstationen vil fortsætte. Eller at outperformancen er garanteret, hvis de investerer gennem SIP'er. Sådanne investorer vil næppe se fordele i diversificerede porteføljer. Sådanne investorer udsætter sig selv for investeringskatastrofer.