Jeg skriver jævnligt imod at blande investeringer og forsikringer. Jeg fremhæver problemer i omkostningsstrukturerne for forskellige investerings- og forsikringskombinationsprodukter. Regelmæssige læsere ville vide, at jeg godt kan lide investeringsforeninger. Jeg må dog indrømme, at investeringsforeningsselskaberne ikke rigtig lugter af roser. Jeg har skrevet om mange problemer med deres hensigt og kommunikation til investorerne.

I dette indlæg vil jeg fremhæve en nylig oplevelse, hvor jeg tror, at AMC tager investorerne en tur (jeg kan tage fejl her).

En kunde modtog denne e-mail fra Aditya Birla Sun Life-fonden:

Aditya Birla Savings Fund er en gensidig gældsfond med ultrakort varighed. 0,2 % til 0,6 %. Det er en stigning på 200%. Jeg ser hele tiden mindre stigninger (eller fald) i udgiftsforhold. En stigning på 200 % er dog for meget.

Hvad vil berettige en stigning på 200 % i en investeringsforening med gæld?

Husk, at dette er en direkte plan. Stigningen i udgiftsforholdet for direkte planer flyder direkte ind i AMC'ernes lommer. Der er ingen distributør involveret i direkte planer. Udgiftsprocenten for den almindelige ordning blev i øvrigt også øget med 0,4 % fra 0,32 % til 0,72 %. Men da forskellen mellem omkostningsprocenterne ikke er steget, flyder der ikke noget ekstra til distributøren.

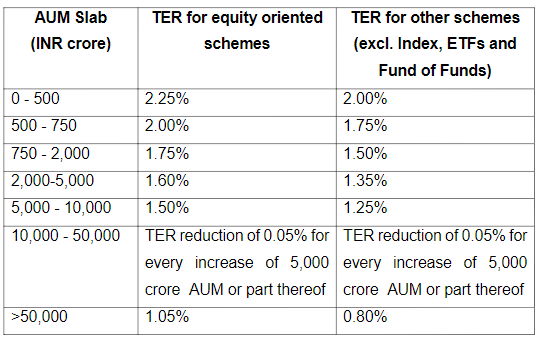

Nu tillader SEBI-regler at opkræve et meget højere udgiftsforhold (bestyrelsesmøde den 18. september 2018).

Der er dog konkurrence, og en højere omkostningsprocent tærer direkte på dit afkast. Derfor kan AMC'erne ikke blive ved med at opkræve det maksimale beløb.

Tilbage til spørgsmålet, hvor høj er en høj omkostningsprocent?

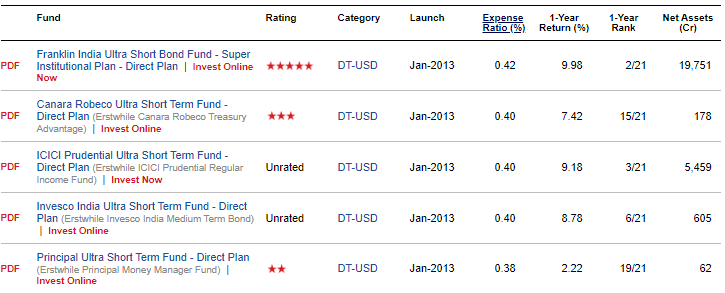

En god måde at undersøge dette på er at sammenligne omkostningsprocenterne i peer-kategorien (Ultra Short Duration Funds). Jeg sammenlignede omkostningsforholdet for forskellige fonde med ultrakort varighed (direkte planer) på ValueResearch. Bemærk, at omkostningsprocenterne ændres ret hyppigt, og derfor bliver dataene om omkostningsprocenten muligvis ikke opdateret. Her er top 5 med hensyn til udgiftsforhold.

Som du kan se, er den højeste 0,42.

Jeg forstår, at 0,42% ikke kan være benchmark. Dog er 0,60 % næsten 50 % mere end det tidligere højeste. Ikke bare det, 0,42 er den samlede TER. 0,60 % er basis-TER. Den samlede TER vil være lidt højere. Lad os dog holde os til Base TER indtil videre.

Vi skal også bemærke, at Aditya Birla Savings Fund er en Rs 15.421 crore-fond (som den 31. august 2019) . Forøgelse af omkostningsforholdet fra 0,20% til 0,60% i en direkte plan for en investeringsforening på 15.000 crore Rs betyder yderligere 60 crore Rs om året i AMC's kitty. 0,2% er Rs 30 crores om året. 0,6% er Rs 90 crores. Og det er dine Rs 60 crores, der vil blive overført til AMC i løbet af året (hvis omkostningsforholdet forbliver så højt). Desuden vil fondens størrelse vokse med afkast og yderligere tilgang.

I mit indlæg om, hvordan man udvælger gældsfonde, havde jeg påpeget omkostningsforhold som en af de vigtige parametre, mens jeg valgte gældsfonde. Sænk udgiftsforholdet, jo bedre er det for dig. En stigning på 0,4 % i omkostningsprocenten slår 0,4 % p.a. fra dit fremtidige afkast. I tilfælde af gældsfonde er opsiden begrænset, og det er let at forstå kilden til risiko og merafkast. Jeg er ikke tryg ved gældsfonde, der har en højere omkostningsprocent og høje afkast. Sådanne midler kan tage ekstra risiko.

Jeg ved ikke, om de andre AMC'er har gjort dette.

Nå, fordi den gerne vil tjene flere penge.

Det er muligt, at mange penge i denne fond er detailpenge. Detailpenge er relativt klistrede og vil ikke flyde ud så hurtigt. Med gældsfonde er der også skattemæssige konsekvenser for hurtige exits. Hvis dette faktisk er tilfældet, så er en forøgelse af udgiftsforholdet for den direkte plan en hurtig måde at skabe overskud på. Jeg ved i øvrigt ikke, om det virkelig er tilfældet, eller hvor jeg kan tjekke opdelingen af midler i en fondsordning. Dette er blot en formodning (eller en påstand). Samtidig jeg tror ikke, at virksomheders statsobligationer eller institutionelle investorer vil finde sig i denne form for nonsens.

Desuden er omkostningsprocenten kun for denne ordning steget så kraftigt. Udgifterne til de andre store gældsordninger såsom ABSL Liquid Fund, Corporate Bond Fund eller Money Manager-ordninger er ikke blevet øget. Hvorfor skulle kun investorerne i ABSL Savings Fund lide?

Det er muligt, at dette kun er midlertidigt, og der er en meget plausibel grund bag dette. Det er muligt, at omkostningsprocenten snart falder. Forresten taber investorerne Rs. 5 crores hver måned.

Jeg ved ikke, hvor vilkårlig beregningen af omkostningsforholdet kan være. Jeg har skrevet til ABLS investeringsforening for at få deres svar. Jeg har ikke modtaget noget svar endnu. Jeg strukturerer mine kunders porteføljer primært ved hjælp af investeringsforeninger. Derfor vil jeg være den gladeste, hvis AMC giver et overbevisende svar og forsikrer, at investorerne ikke bliver forkortet.

I henhold til SEBI-cirkulæret (Total Expense Ratio:Change and Disclosure) dateret den 5. februar 2018 skal enhver ændring i basis-TER sammenlignet med tidligere basis-TER, der er opkrævet til ordningen, informeres AMC's bestyrelse sammen med begrundelsen noteret skriftligt. Ændringerne i TER skal også forelægges Trustees på kvartalsbasis sammen med begrundelsen for sådanne ændringer.

Jeg kan ikke se, hvorfor begrundelsen for en så kraftig stigning ikke kan deles med investorerne.

Fra et investorsynspunkt er en så kraftig stigning i omkostningsprocenten også et tillidsbrud. Du kunne have investeret i denne fond baseret på dens lave omkostningsforhold eller dens størrelse eller dens porteføljekvalitet. Måske er din største grund til at investere i denne fond stille og roligt blevet fjernet.

Dette kunne også være pengeskabende spillebog. Skub en gældsfondsordning aggressivt til detailinvestorerne. Større investorer og HNI'er kan omdirigeres til andre ordninger. Når ordningen er stor nok, skal du øge omkostningsprocenterne kraftigt.

Opdater :ABSL-teamet kom i kontakt med mig, men gav ikke et overbevisende svar. De nævnte, at denne vandretur var midlertidig og snart vil vende tilbage til lavere niveauer om et par uger. Det ser ikke godt ud. MF Udgiftsforhold kan ikke være underlagt luner og fantasier fra AMC-ledelsen. Selv en måned med højere udgifter betyder et tab på Rs 5 crores for investorerne.

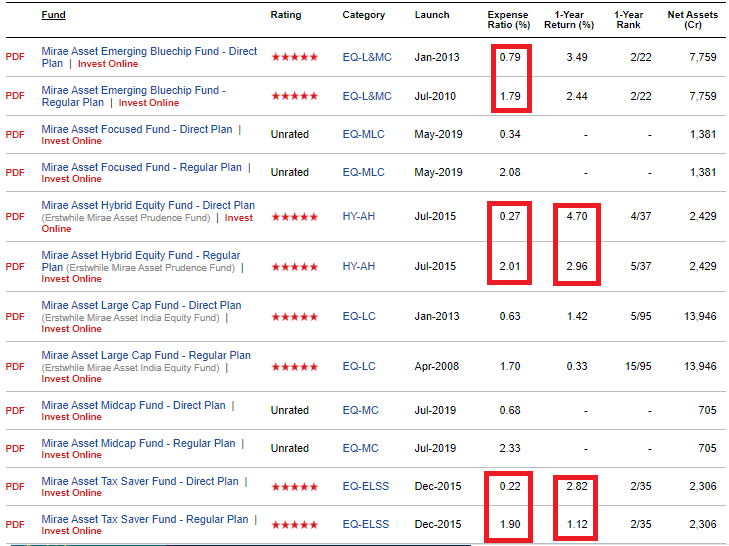

Min anden observation vedrører Mirae Asset. Mirae Asset har været i aktivindsamlingstilstand på det seneste. De har ofte ændret klassificeringen (og kommentarerne) af deres aktiefonde og har lanceret nogle få aktiefonde i den seneste tid. For nogle af deres nye fonde er forskellen mellem udgiftsforholdet for direkte og almindelige planer meget høj. Det er en fin forretningsstrategi, især for mindre fondshuse som Mirae. For at tiltrække flere midler skal de stimulere distributionskæden.

Nu hvor forskellen mellem almindelig og direkte går til mellemmændene, og der er lofter for det samlede omkostningsforhold, Mirae har holdt omkostningsprocenterne for direkte planer virkelig lave for investorerne (så de kan betale en højere provision til distributørerne).

Du kan se, at forskellen i udgiftsforhold for de to mest populære planer (Emerging BlueChip og Large Cap Funds) er omkring 1 %. Det er omkring 1,7 % for Mirae Asset Hybrid and Mirae Tax Saver Fund.

Meget godt for direkte planinvestorer. Ikke så meget for de almindelige planinvestorer. Du kan se, at forskellen i 1-års afkast i Hybrid equity og Tax Saver fond også er ~ 1,70 %. Mirae-aktiefondene har klaret sig godt, og afkastene til de almindelige planinvestorer har også været gode (endnu bedre end direkte planer for peer-ordninger). Men hvis denne tendens fortsætter, og hvis de almindelige planinvestorer sammenligner deres afkast med direkte planinvestorer, ville det gøre ondt. De almindelige planinvestorer vil bemærke forskellen, når ordningen klarer sig dårligt.

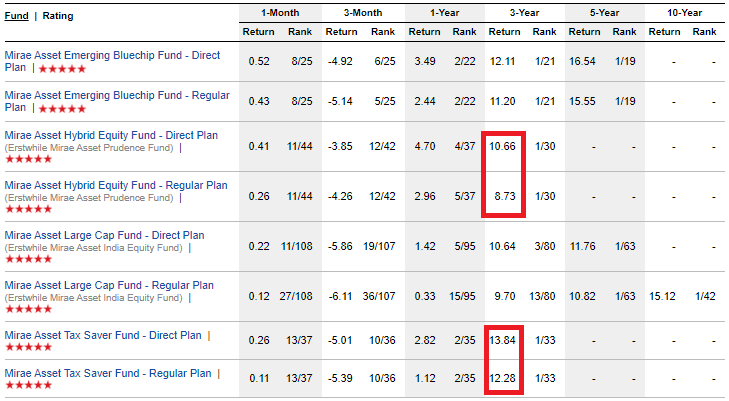

Du kan se, at forskellen i 3-års afkast for Mirae Hybrid Equity er næsten 2% p.a. Rs 1 lac investeret 3 år tilbage i den almindelige plan ville være vokset til 1,28 lacs. Med den direkte plan ville pengene være vokset til 1,35 lacs (5% højere). Og det er lidt over 3 år. Hvis vi ekstrapolerer denne forskel til 10 år, vil forskellen være 45.000 Rs (19 % højere). Om 20 år vil dit direkte plankorpus være 42 % højere end det almindelige plankorpus.

Samtidig med, at fondsstørrelserne vokser, ville jeg forvente, at omkostningsforholdet for de direkte planer vil stige, og forskellen mellem det almindelige og direkte omkostningsforhold (og afkast) vil falde inden for flagskibsfondenes rækkevidde.

Bemærk, at dette ikke er en negativ observation om Mirae Asset. Den fejler ikke noget. med hensyn til omkostningsprocenter. Til en vis grad er det også upassende at klubbe dette eksempel med Aditya Birla Sun Life Savings Fund, hvor det ser rigtig dårligt ud. På en måde tager det et slag ved at holde de direkte planforhold lave og give fordelene videre til distributørerne. Det handler mere om indvirkningen på afkastet for almindelige planinvestorer. De mister alt for meget i form af provision.

Simpel lektion :Invester i direkte planer, især hvis du har en stor portefølje.

Nogle af mine kunder har investeringer i Aditya Birla Sun Life Savings Fund. Som SEBI-registreret investeringsrådgiver har jeg måske interesseret mig for at afskrække investorer fra at investere i almindelige planer for investeringsforeninger.