Efter at Franklins investeringsforeninger afviklede i sidste uge, er mange investorer i gensidige gældsfonde i et chok. Ikke kun dem, hvis penge satte sig fast i en af de seks lukkede Franklin-fonde. Selv andre investorer er bekymrede for deres investeringer i investeringsforeninger. De ønsker ikke, at en Franklin-lignende lukning sker med nogen af deres midler.

Og deres frygt er ikke berettiget. Hvis de havde investeret i gensidige gældsfonde som erstatning for bankindskud, er det ikke noget, de har tilmeldt sig.

Er dine gældsfondsordninger sikre?

Hvad skal du gøre for at finde ud af det?

Her er, hvad du skal gøre, hvis du har investeret i en gældsfondsordning.

AMC'er er forpligtet til at offentliggøre de ordningsmæssige porteføljer på månedsbasis. Som investor får du også linket til porteføljen i en mail. Du kan også gå til AMC-webstedet for at tjekke porteføljen (Search for Portfolio Disclosure)

Tjek porteføljen. Se på den slags værdipapirer, som din ordning. For de fleste af os er det ikke nemt at finde ud af låntagerne, da låntagning kan ske gennem special purpose vehicles (SPV). Men porteføljeoplysningen indeholder også kreditvurderinger . Så det vil give dig en god idé om kvaliteten af porteføljen.

Bemærk, at porteføljedata også er tilgængelige på ValueResearch- og Morningstar-websteder. ValueResearch viser dog ikke hele porteføljen. Morningstar viser hele porteføljen, men viser ikke kreditvurderingerne for hvert værdipapir. Så du skal gennemgå din skemaportefølje (som udgivet af AMC) med jævne mellemrum.

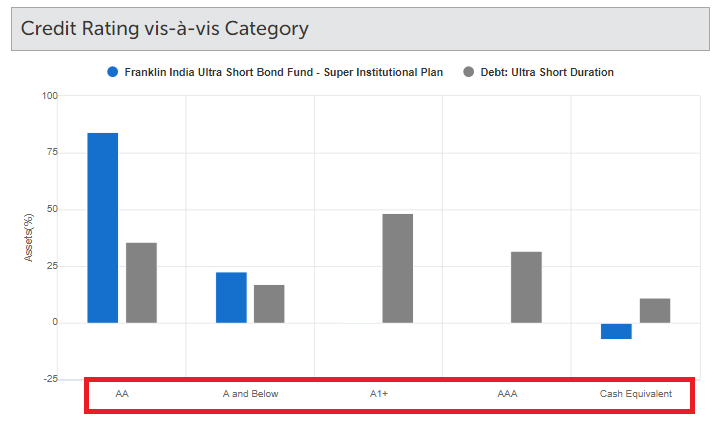

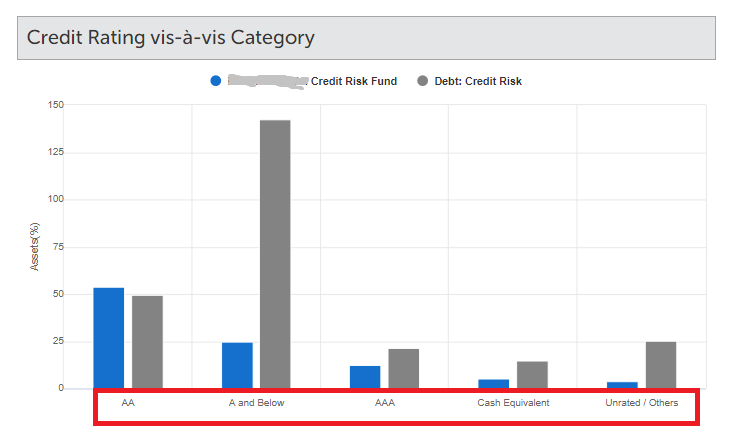

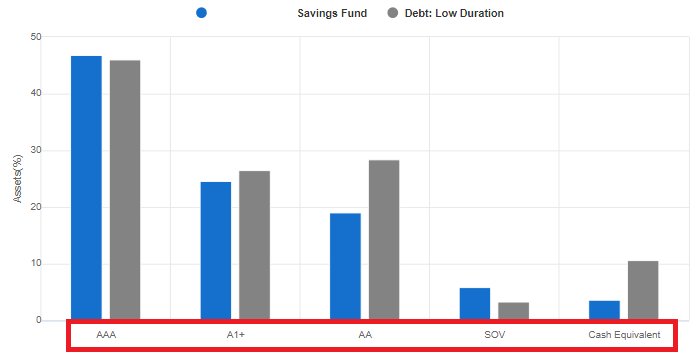

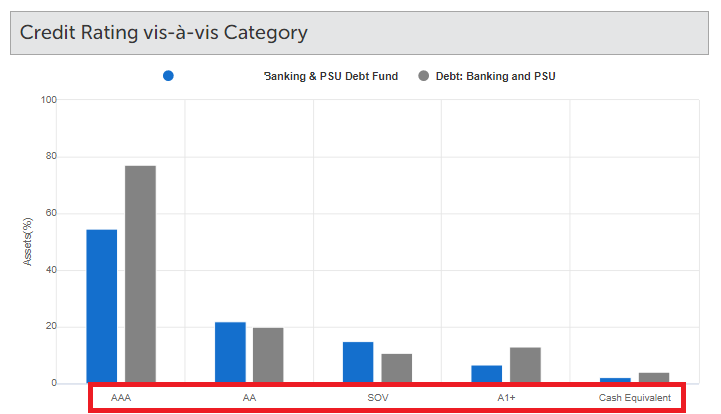

I disse dage viser ValueResearch også en interessant graf for hver enkelt gældsfond. Du vil finde opdelingen af porteføljen på tværs af forskellige kreditvurderinger. Forresten er lignende data også tilgængelige i Morning Star-fondsfaktaark. Lad os se disse grafer for nogle få investeringsforeninger.

Jeg starter med Franklin Ultra Short Duration Fund og viser efterfølgende ratingopdeling for en kreditrisikofond, en lavvarighedsfond og en Banking &PSU Fund. Jeg har bevidst fjernet skemanavnene. Dataene er som den 31. marts 2020.

Bemærk, at X-aksen bliver ved med at ændre sig, dvs. kreditvurderinger på X-aksen er ikke nødvendigvis i samme rækkefølge.

Højere allokering til AAA, A1+, SOV og Cash, jo bedre er den.

I de nuværende tider, jo mindre eksponering din ordning har for AA (inkluderer AA+, AA og AA-) og A &derunder, jo bedre er den. Denne tærskel kunne sige 10 % af porteføljen.

Desuden er obligationerne fra mange banker og nogle få blue chip-selskaber vurderet til AA, og det kan øge vægten til AA-kurven. Personligt har jeg det fint med at have sådanne obligationer i min portefølje (du behøver ikke være enig). Samtidig kan jeg ikke lide investeringer i evigvarende eller AT1-obligationer fra banker, især dem fra svagere banker. Vi ved alle, hvad der skete med AT1-obligationsindehavere af Yes bank. Nogle få gælds-MF-ordninger blev hårdt ramt, en faldt med så meget som 25 %.

Bemærk, at højere kreditvurdering ikke er nogen garanti for, at der ikke vil være nogen misligholdelse. Det har vi set før. Det giver dig dog komforten.

Derudover skal du kontrollere, om fonden har uforholdsmæssig eksponering mod en enkelt virksomhed eller en enkelt promotorgruppe.

Hvis din investeringsforening mister aktiver hurtigt, er det et rødt flag. Jeg har skrevet om dette i detaljer i dette indlæg.

Hvis din gældsfondsordning ikke har en meget høj kreditkvalitetsportefølje (eksponering for AA og derunder er høj) OG mister aktiver under forvaltning i et højt tempo, skal du være meget på vagt.

Du skal forstå, at hvis AUM for ordningen falder kraftigt, vil andelen af aktiver med lav kreditkvalitet i porteføljen sandsynligvis stige. Det betyder, at porteføljen bliver ved med at blive ringere og ringere.

Du kan se efter AUM-tendensen over et par måneder.

AMC'er oplyser porteføljer på månedsbasis. AUM-størrelsen, som du finder på ValueResearch eller MorningStar, er kun månedlige data.

Derfor kan der ske meget mellem f.eks slutningen af marts og slutningen af april. Ordningsporteføljen vil ikke være tilgængelig i mellemperioden. Du kan dog stadig tjekke ordningens størrelse dagligt på AMFIs hjemmeside.

Hvis der er mistanke om kreditkvaliteten af din ordningsportefølje, vil du måske tjekke ordningens størrelse hyppigere (end månedlig).

Bemærk, uanset hvor omhyggelig du er, er der stadig en chance for, at din MF-gældsportefølje kan opleve misligholdelse. Du kan ikke helt undgå kredit- eller misligholdelsesrisiko (medmindre du investerer i forgyldte fonde).

Hvad hvis du ikke kan leve med nogen kreditrisiko?

Så lever du ikke med kreditrisiko. Investering handler ikke om pral.

Mere så for renteinvesteringer, hvor din upside er begrænset. Med aktieinvesteringer kan det være ret givende at være modig, når alle er bange. Ingen sådanne belønninger for fastforrentede investorer (især gælds-MF-investorer).

Faktisk, hvis din porteføljerisiko langt overstiger din risikovillighed, vil du ende med at kompromittere ikke kun din rigdom, men også dit helbred.

Du er bedre stillet ved at investere i et bankindskud.

Mange af os investerer i gensidige gældsfonde til skattearbitrage. Renter af faste indskud beskattes med din indkomstskattesats. På den anden side beskattes kortsigtede kapitalgevinster i gældsinvesteringsfonde med slab-sats (ingen forskel). De langsigtede gevinster beskattes med 20 % efter indeksregulering. Og det er det, der tiltrækker mange investorer til gensidige gældsfonde. LTCG-skattesatsen kan være meget lavere end din pladesats.

Men hvis du ser nærmere efter, eksisterer denne skattearbitrage ikke engang for investorer i skatteklassen 0 %, 5 %, 10 %, 15 % eller 20 % (LTCG-skatten vil være omkring 10-15 % på nuværende niveauer af CII-vækst ). Derfor skal sådanne investorer seriøst revidere deres valg af investering i gensidige gældsfonde. Jeg har diskuteret dette aspekt i detaljer i dette indlæg. Du vil måske hævde, at gensidige gældsfonde også kan give dig bedre afkast end bankindskud på før skat. Ja, det kan de, men alt dette er forbundet med risiko, og det skal du værdsætte. Der er ingen gratis frokost.

Du skal også se, om risikoen ved gældsfonde er det værd.

For dem i den højeste skatteramme kan gældsfonde være tiltalende, men du skal også vælge den rigtige investeringsforening.

Du skal også sammenligne alternativerne.

Hvis du leder efter indkomst, kan du se på RBI Savings Bonds, skattefri obligationer, statsobligationer bortset fra bankfaste indlån.

Hvis du leder efter gældsinvesteringer til langsigtet portefølje, er PPF og EPF fremragende muligheder. Ja, PPF forbliver meget attraktiv på trods af rentenedsættelsen.

Ja der er. Du kan investere i Gilt-fonde, der udelukkende investerer i statspapirer. Derfor er der ingen kreditrisiko.

Der er mange forgyldte fonde på markedet, men varigheden (eller renterisikoen) for sådanne fonde er ret høj. Derfor, selvom der ikke er nogen kreditrisiko, kan NAV for sådanne fonde være ret volatil. For mere om renterisiko, se dette indlæg.

Der er nogle få likvide midler, der udelukkende investerer i skatkammerbeviser. Du kan også se på sådanne fonde. Der er ingen risiko for misligholdelse. Skatkammerbevisrenterne er dog nede på under 4 % p.a. (29. april 2020). Du vil sandsynligvis få bedre afkast i et fast bankindskud. Dette kan selvfølgelig ændre sig.

Det handler ikke om, hvad der vil ske. Det handler om, hvad der kan ske. Der er mange muligheder. Nogle få af dem er investorerne måske ikke komfortable.

Efter Franklin-debacle er der mange AMC'er, der presser deres kreditrisikofonde aggressivt. For de fleste investorer er det en kategori, der bør undgås.

Mere i den nuværende tid kan de svagere virksomheder stå over for et enormt økonomisk pres. Fald derfor ikke for den søde snak.

Renterne har været faldende i et stykke tid. Renterne på små opsparingsordninger blev også sat ned for nylig. Selvom der er tiltrækningskraft i produkter med højt afkast som f.eks. virksomheders faste indskud og NCD'er, modstå fristelsen.

Forfølge ikke udbytte unødigt. Kan give bagslag.

Hvis du er en NRI, har du komforten af NRE faste indskud. Der er lidt behov for at investere i gensidige gældsfonde (medmindre du vil investere NRO-penge).

Sådan investerer du i en investeringsforening

Er dine investeringsforeningsinvesteringer på Unovest?

Din første investeringsforening – hvorfor, hvad og hvordan?

Hvordan opbygger man en SIP-portefølje af investeringsforeninger?

Sådan opbygger du en vindende investeringsforeningsportefølje for 2019 og derefter