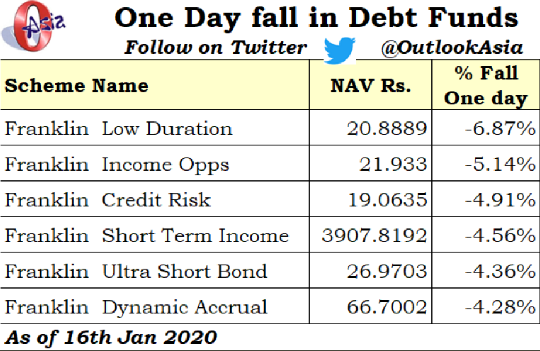

Den 17. januar 2020 vågnede mange investorer i gensidige gældsfonde med Franklin AMC op til en grim overraskelse. NAV for mange populære gensidige gældsfondsordninger fra Franklin var faldet med 4-7 %.

Mange af Franklins gensidige gældsfondsordninger havde gæld udstedt af Vodafone-Idea.

Hvad med Vodafone-Idea?

Den 16. januar , I 2020 afviste Indiens højesteret anmodningen om revision af teleselskaber vedrørende AGR-afgifter til Indiens regering. Uden at gå dybt ind i spørgsmålet, ville teleselskaberne skulle hoste titusindvis af crores op til betalinger til regeringen. Vodafone-Ideas forpligtelser over for regeringen ville have ligget på omkring ~50.000 crores. Og dette beløb skulle betales inden den 23. januar 2020. I betragtning af Vodafone-Ideas usikre økonomiske stilling var det usandsynligt, at virksomheden ville være i stand til at opfylde betalinger.

Når en virksomhed har penge til at foretage lovpligtige betalinger til regeringen, er det usandsynligt, at andre finansielle forpligtelser vil blive indfriet.

I lyset af denne udvikling valgte Franklin at nedskrive eksponeringen mod Vodafone-Idea-gæld i mange af sine ordninger til nul. Og det resulterede i et kraftigt fald i NAV.

Sidelommer er muligt, hvis der er misligholdelse, eller virksomhedens gæld er blevet nedgraderet til under investeringsgrad. Intet af denne slags skete med Vodafone-Idea. Derfor var sidelommer ikke muligt.

Franklin tog den næstbedste mulighed.

Franklins bekymring (som de sagde) var, at efterhånden som implikationerne af SC-dommen blev tydelige for smartere investorer, kunne de have trukket penge ud af fonden. Dette ville have påvirket de eksisterende obligationsejere. Rs 900 crores er 4,5% af Rs 20.000 crore fonden. Hvis Rs 5.000 crores flyder ud, bliver fondsstørrelsen Rs 15.000 crores. 900 crore Rs er 6 % af en fond på 15.000 Rs.

Hvis Franklin ikke skrev værdien ned den dag, og udstrømningen skete den næste dag, ville de investorer, der blev tilbage, have lidt. I stedet for at miste 4,5 %, ville de have tabt 6 %.

Så et smart træk i den forstand. Her er den officielle meddelelse fra Franklin i denne sag.

Bemærk, at et fald i NAV ikke betyder, at pengene er tabt for altid. Hvis Vodafone-Idea foretager betalingen til forskellige ordninger, vil sådanne beløb blive tilbageskrevet. Franklin nævnte i sin telefonkonference, at de vil blive ved med at gense udviklingen i dette rum på daglig basis. Som jeg forstår, kan de skrive en del tilbage, hvis udsigterne forbedres. Men efter min mening er det fornuftigt først at skrive pengene tilbage, når de er modtaget.

Et andet perspektiv, som Franklin ikke ville anerkende, kan være:At nedskrive Vodafone-Idea-eksponeringen hjælper dem med at holde AUM intakt. Nu er der ingen, der ønsker at løbe væk, da deres tab bliver permanente. Derfor hjælper dette træk Franklin med at holde AUM intakt og fortsætte med at tjene gebyrer på det. Sidelommer ville ikke have forhindret fondsudstrømning. Så det var bedre at skrive eksponering ned, allerede før sidelommer kunne blive muligt.

En win-win for begge.

Franklin har i øvrigt begrænset til Rs 2 lacs per investor per dag. Derfor bliver enhver ny investor, der kommer ind, indehaver af Vodafone-Idea-gæld uden omkostninger (på bekostning af nye investorer). Jeg håber ikke, at dette bliver et nyt salgsargument. Efter min mening burde Franklin have begrænset alle investeringer i ordningen.

Havde der været foretaget sidelommer, ville der have været en dårlig fond (som indeholdt Vodafone-eksponering) og en god fond (som indeholdt alle de andre aktiver). Du kunne have solgt dine andele i den gode fond og stadig beholde beholdningen i den dårlige fond. Efterhånden som pengene blev inddrevet fra Vodafone, ville du også have fået pengene tilbage. I det væsentlige, hvis Vodafone Idea betalte tilbage, ville dine tab (på grund af fald i NAV) være blevet inddrevet.

Da der ikke er nogen sidelommer, er der ingen dårlig fond, der indeholder Vodafone-Idea-eksponering. Derfor, hvis du sælger nu, giver du slip på dit krav på penge inddrevet fra Vodafone Idea. Hvis du sælger nu, bliver dit tab permanent. Derfor, hvis du er fortrolig med resten af ordningsporteføljen (lad os sige porteføljen af Franklin Ultra Short Bond Fund) , du skal blive siddende.

Du skal også se, hvornår eksponeringen modnes. For eksempel, i tilfældet med Franklin Ultra Bond Fund, vil eksponeringen mod Vodafone Idea udløbe i juli 2020. Personligt ville jeg være tryg, hvis eksponeringen mod et problematisk aktiv udløber før end senere.

Som investor kan du vente til obligationens udløb. Hvis virksomheden betaler til tiden, er du god. Hvis den ikke gør det, tegner NAV sig allerede for tabene. I begge tilfælde skal du dog genoverveje din beslutning om at investere i denne fond og din komfort med den involverede risiko.

Opdatering (27. januar 2020) :Eksponeringen for Vodafone-Idea er nu blevet adskilt af forskellige Franklin-fonde, dvs. sidelommer er blevet oprettet nu. De eksisterende investorer vil få andele i den adskilte fond, som kun vil indeholde eksponering mod Vodafone-Idea. Derfor kan eksisterende investorer, som er utilpas med nuværende porteføljer af forskellige Franklin-fonde og deres investeringsstrategi, forlade hovedfonden nu. På trods af at de forlader hovedfonden, vil de beholde andelene i den segregerede ordning (Sideopocket). Efterhånden som penge modtages fra Vodafone-Idea, vil de blive givet videre til investorerne.

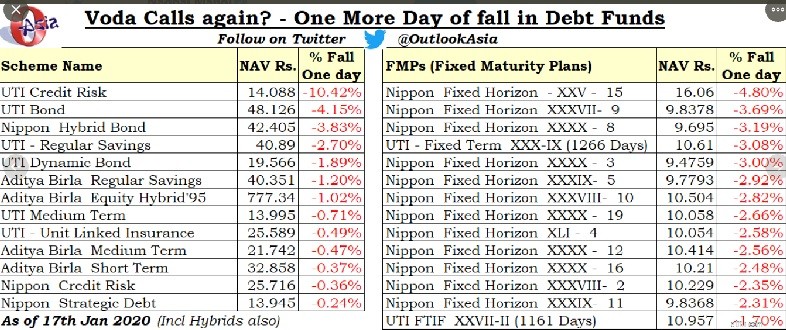

Franklin var ikke den eneste AMC med Vodafone Idea-gæld i deres ordninger. Der var også andre AMC'er. Alle sådanne ordninger fik hits, måske en dag senere.

Det er i øvrigt ikke alle AMC'erne, der har nedskrevet hele deres eksponering for Vodafone-Idea.

Som investorer skal du værdsætte de risici, der er forbundet med investeringer i investeringsforeninger. Mange af disse fonde var darlings af detailinvestorer. Selvom tabet ikke er noget sammenlignet med en aktiefond, har det pludselige fald chokeret mange investorer, der tænkte på gældsfonde som en erstatning for bankindskud.

Det er ikke første gang sådan noget er sket. Vi var vidne til så kraftige fald (og måske endnu større fald), da problemer med IL&FS og DHFL dukkede op.

Gældsfonde kan give dig bedre skatteeffektive afkast sammenlignet med faste bankindskud. Dette merafkast er dog forbundet med risiko. Sæt pris på disse risici. Vælg den rigtige investeringsforening til din portefølje. Få den rigtige tildeling.

Hvis du ikke kan gøre det, så søg professionel assistance fra en SEBI-registreret investeringsrådgiver.

Offentliggørelse :Nogle få af mine kunder har investeret i Franklin Ultra Short Bond Fund. Nogle af det var arvepenge, mens nogle få investerede baseret på min anbefaling. De fleste af dem var også opmærksomme på Vodafone-Idea-eksponering og den tilhørende risiko. Denne fond blev, på trods af at den var en ultrakort fond, valgt som en kreditrisikofond i porteføljen. Eksponeringerne i procent af den samlede portefølje var dog ret afmålte. Nettoeffekten var derfor lille. Jeg benægter ikke, at det pludselige fald i NAV overraskede os.