Du investerer 100 Rs.

Lad os overveje følgende sekvens af returneringer.

Case 1 :Du tjener -50% (eller taber 50%) i det første år. Du tjener +50 % på det andet år.

Case 2 :Du tjener -25% (eller taber 25%) det første år. Du tjener +25 % på det andet år.

Case 3 :Du tjener -15% (eller taber 15%) det første år. Du tjener +15 % på det andet år.

Case 4 :Du tjener -5% (eller taber 5%) i det første år. Du tjener +5 % i det andet år.

Lad os vende rækkefølgen om.

Case 5 :Du tjener +50% det første år. Du tjener -50% (eller taber 50%) i det andet år.

Case 6 :Du tjener +25 % det første år. Du tjener -25 % (eller taber 25 %) i det andet år.

I så fald, tror du, at du vil klare dig bedst eller ende med det højeste beløb ved udgangen af det andet år?

Vil du have 100 Rs i slutningen af det andet år, fordi du har fået tilbage (i procent) det, du tabte i det første år eller omvendt.

Lad os se.

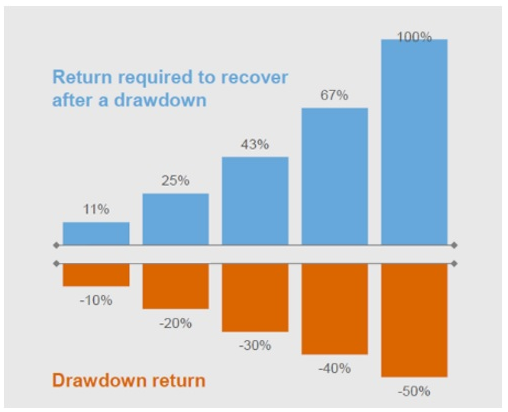

Case 1 :Du starter med 100 Rs. Ved udgangen af det første år vil du have 50 Rs (50 % tab). Ved udgangen af det andet år vil du have Rs 75 (50% gevinst over Rs 50). Som du kan se, er du stadig ikke gået i stykker. Når du har set en reduktion på 50 %, skal du tjene 100 % bare for at gå i balance.

Case 2 :-25 %, +25 %:Du ender med 93,75 Rs.

Tilfælde 3: -15 %. +15 %. Du ender med 97,75 Rs.

Case 4: -5 %, +5 %:Du ender med 99,75 Rs.

Case 5: 50 %, -50 %:Du ender med 75 Rs.

Case 6: 25 %, -25 %:Du ender med 93,75 Rs.

I alle tilfælde ender vi med et vist tab af hovedstol.

Bemærk, for tilfælde 5 og 6, hvor rækkefølgen af returneringer er omvendt, er der ingen forskel i det endelige resultat. Det skyldes dog kun, at vi investerede engangsbeløb. Hvis dine investeringer blev delt over en periode, vil rækkefølgen af afkast påvirke resultatet. I et sådant tilfælde er du bedre stillet at tjene gode afkast senere.

Selvom det er vigtigt at opnå gode afkast, er det lige så vigtigt at undgå store tab for langsigtede investeringsresultater. Hvis du bliver ved med at tabe stort, vil oddsene for investeringssucces ikke være til din fordel.

Som vi kan se i tilfælde 1 (-50%,50%), selvom det aritmetiske gennemsnit af afkastene er nul, er du stadig nede med 25% i slutningen af det andet år. For at du kunne break-even, skulle rækkefølgen have været (-50%, 100%). Ikke let.

Næsten alle porteføljer klarer sig godt, når markederne stiger. For langsigtet ydeevne er det afgørende, hvordan din portefølje klarer sig, når markederne ikke klarer sig godt. Efter min mening er konsekvent nedsidebeskyttelse en primær kilde til alfa (merafkast) for porteføljeforvaltere.

Mange investorer fokuserer på kortsigtede resultater, mens de vælger deres investeringer. Hvad hvis den kortsigtede præstation kom på baggrund af virkelig dårlig præstation året før? Derfor kan kortsigtede præstationer (god eller dårlig) være vildledende. Du skal fokusere på langsigtet ydeevne, mens du vælger dine investeringer. Du kan også se på rullende afkast og nedsidebeskyttelse, mens du vælger investeringsforeninger.

Forresten,at tabe mindre hjælper dig ikke kun med investeringsresultatet. Det kan også hjælpe med investeringsdisciplin. Du er mere tilbøjelig til at holde fast i en investeringsstrategi, der ikke tester dine nerver for ofte. Bemærk, når det kommer til investeringer, spiller investeringsdisciplin lige så vigtig en rolle som din evne til at vælge de rigtige investeringer. Når du taber penge, er det let at miste håbet og forlade investeringen (måske på det forkerte tidspunkt). Dette sker med mange detailinvestorer (som dig og mig) hele tiden.

Den enkleste måde er ikke at foretage sikre investeringer, men lad os ikke komme ind på den mulighed. Jeg går ud fra, at vi ønsker at omfavne volatilitet i søgen efter bedre afkast.

Der er mange eksotiske måder at undgå store tab på. Du kan købe put-optioner. Mange finansielle institutioner kommer jævnligt ud med smarte produkter til beskyttelse mod ulemper. Men du kan reducere de store træk i porteføljen gennem den sunde fornuftstilgang til porteføljespredning.

Bemærk, diversificering kan ikke eliminere udtrækninger (tab). Det kan kun reducere påvirkningen.

Selvom jeg ikke beder dig om ikke at investere i direkte aktier, skal du undgå at have meget koncentrerede porteføljer. At have al din rigdom i kun 3-4 aktier kan være vanskelig for de fleste investorer. Hav flere aktier i din portefølje (men ikke for mange).

En enkel måde at opnå dette på er at investere i aktier gennem investeringsforeninger. Sådan som investeringsforeninger fungerer, vil du have en mere diversificeret investeringsportefølje.

Faktisk kan du eje både direkte aktier og investeringsforeninger i din aktieportefølje. Lad os sige, at du har 50 % af din aktieportefølje i aktier og resten i investeringsforeninger.

Vi talte om diversificering af aktieinvesteringer i det foregående punkt. Det er dog ikke rigtig diversificering. Hvis alle dine penge er i aktier eller endda diversificerede aktiefonde, vil du stadig lide store tab, hvis markederne skulle falde kraftigere. At have 5 small-cap fonde er ikke diversificering.

Du skal opdele dine investeringer på ukorrelerede aktiver eller aktiver med lav korrelation. For eksempel kan du dele din formue på egenkapital (indenlandsk/international), gæld, guld og fast ejendom. Den nøjagtige allokering vil afhænge af din komfort med aktivet, volatiliteten og investeringsmålet.

Mange investorer bruger meget tid på at finde ud af den bedste investeringsforening at investere i. Der er ikke noget galt med tilgangen, men stafetten for den bedste fond (historiske resultater) fortsætter. Efter min mening er du bedre stillet med en god fond (måske ikke den bedste), hold øje med aktivallokeringen og rebalancer din portefølje med jævne mellemrum . Dette er en meget lettere og pålidelig tilgang sammenlignet med at finde den bedste investeringsforening.

Hvor tror du, du vil klare dig bedre, hvis aktiemarkederne skulle falde kraftigt?

I de fleste tilfælde vil den anden mulighed give bedre resultater.

Diversificering på tværs af aktivklasser er den enkleste og bedste måde at forhindre store porteføljetab på. Når tiderne er gode, finder du måske ikke diversificering værd. Du vil ikke finde fordele ved diversificering, når dine aktieinvesteringer giver et afkast på +20 % på et år. Du vil finde fortjeneste, når dine aktieinvesteringer afkaster -20% på året. På lang sigt vil diversificering i sidste ende bevise sit værd. Diversificering vil ikke kun reducere volatiliteten i din portefølje. Når det kombineres effektivt med regelmæssig rebalancering, kan det også give dig højere afkast.