Mange af os investerer i aggressive hybridfonde (balancerede fonde) for at tjene gode afkast med lavere volatilitet. Vi tror på, at aktiedelen vil give opsiden, og gældsdelen vil afbøde nedsiden. På lang sigt kan dette resultere i bedre absolutte afkast end selv en ren aktiefond (eller i hvert fald bedre risikojusterede afkast).

Har din hybridfond leveret denne værdi til din portefølje?

I dette indlæg vælger jeg to populære hybridfonde (HDFC Hybrid Equity og ICICI Equity &Debt) og sammenligner præstationen med Nifty 50-indekset og en simpel kombination af en Nifty-indeksfond og en likvid fond (N+L). Sammenligningen med N+L er vigtig, fordi denne portefølje er nem at kopiere for enhver investor og til en meget lavere pris (omkostningsforhold). Udgiftsforholdet for en billig Nifty-indeksfond og en likvid fond vil variere mellem 5 og 20 bps. Aktivt administreret hybrid koster omkring 1 %.

Hvis hybridfondene kæmper for at slå denne simple kombination, så er den værdi, de tilføjer, ikke prisen værd.

Lad os finde ud af det.

Jeg har investeret i disse fonde på et tidspunkt og er stadig investeret i en af disse fonde, men har reduceret positionen en del. Jeg har også anbefalet disse midler til mine kunder i løbet af de sidste 5 år.

Jeg kunne også have overvejet andre hybridfonde eller hele kategorien af balancerede (aggressive hybrider) fonde, men mine scripting-evner er lidt udfordrede. Derfor hentede jeg de to fonde, jeg var interesseret i. Du kan lave en lignende øvelse for den fond, du ejer.

ICICI Equity &Debt Fund startede i november 1999. HDFC Liquid Fund blev lanceret i november 2000. HDFC Hybrid Equity Fund blev lanceret i april 2005. Derfor er april 2005 udgangspunktet for denne øvelse. Det giver os godt 15 år til at vurdere ydeevnen.

Da en balanceret fond er en blanding af egenkapital og gæld , er det nyttigt at sammenligne præstationerne for enhver balanceret fond med en kombination af en aktieindeksfond og et simpelt gældsprodukt (f.eks. bankindskud eller en likvid fond). Jeg betragter en blanding af Nifty+ HDFC Liquid Fund i forholdet 65:35 rebalanceret årligt. Jeg bruger forholdet 65:35, fordi de balancerede fonde skal eje mindst 65 % indenlandsk kapital til kvalitet til aktiebeskatning (selvom de fleste aggressive hybridfonde normalt ejer mere end 65 % egenkapital).

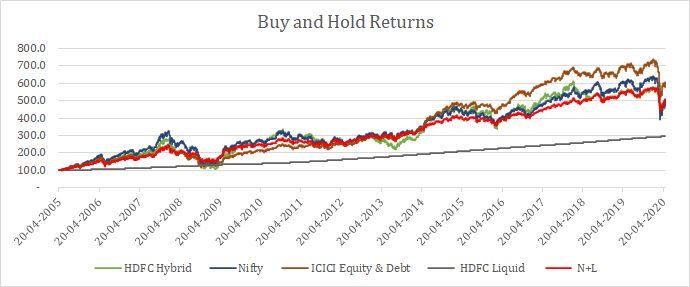

Jeg kopierer køb og hold og 3-årige rullende afkastdata for investeringsforeninger, Nifty 50 og N+L kombination.

ICICI Equity &Debt har været den bedste performer. En simpel kombination af Nifty+Liquid-fond (N+L, 11,1% CAGR) har slået en populær hybridfond (HDFC Hybrid Fund, 10,62% p.a.) i løbet af 15 år, hvis du lige har købt og ejet andelene. Ikke bare det, N+L har slået både Nifty 50 (10,98 % p.a.) og HDFC Liquid Fund (7,47 % p.a.), dens underliggende bestanddele.

Læs:CAGR vs IRR

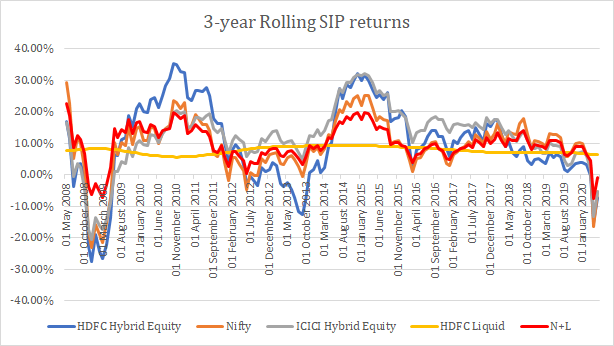

Du kan argumentere for, at vi ikke bare kan se på de 15-årige point-to-point-afkast og foretage vores vurdering. Og det er også rigtigt. Du ville ikke bare investere i april 2005 og holde fonden for evigt. Du vil måske foretage flere investeringer på forskellige tidspunkter. Du kan investere måde ved hjælp af SIPs. Vi ser således på 3-årige rullende afkast for alle fondene, Nifty prisindeks og N+L kombinationen.

Det første datapunkt i det rullende afkastdiagram er det årlige afkast mellem 20. april 2005 og 19. april 2008. Det andet punkt er det årlige afkast mellem 21. april 2005 og 20. april 2008. Og så videre. De rullende afkast tegner et mere præcist resultatbillede for investoren sammenlignet med punkt-til-punkt-afkast. For mere om rullende afkast, se denne artikel om Investopedia.

Som det sker med volatile investeringer og aktiv forvaltning, vinder intet hele tiden. Både HDFC Hybrid og ICICI Equity &Debt havde deres dage, selvom ICICI Equity &Debt ser ud som en bedre performer. For at finde ud af vinderen tager vi gennemsnittet af de rullende afkast. ICICI Equity &Debt har givet de bedste afkast (12,41 % p.a.), efterfulgt af N+L (10,4 % p.a.), HDFC Hybrid Equity (10,3 % p.a.) og Nifty (10,98 % p.a.). En simpel N+L kombination har igen givet en god kamp til HDFC Hybrid Equity.

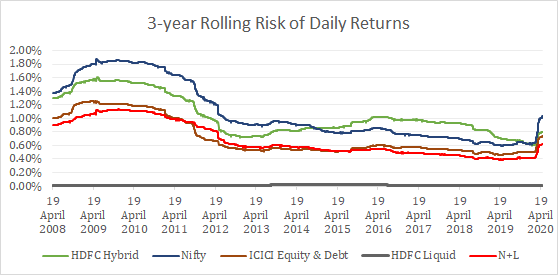

Afkast er vigtige, men hvad med volatilitet? For meget volatilitet kan påvirke dømmekraften og kompromittere investeringsdisciplinen. Du kan muligvis ikke holde kursen med et meget flygtigt produkt, og dette er mere anvendeligt for et aktivt administreret produkt. Ideelt set ville du have et produkt med højere afkast og lavere volatilitet.

Ovenstående graf (sammen med rullende afkastgraf) viser, at en simpel kombination af Nifty+ Liquid-fonde har gjort det bemærkelsesværdigt godt både med hensyn til afkast og kontrollerende risiko. Sammenlignet med HDFC Hybrid Equity Fund har den givet højere afkast ved lavere volatilitet. ICICI Equity &Debt klarer sig igen meget godt. Bemærk venligst, at mit kendskab til statistik er begrænset. Jeg håber, at min konklusion er korrekt.

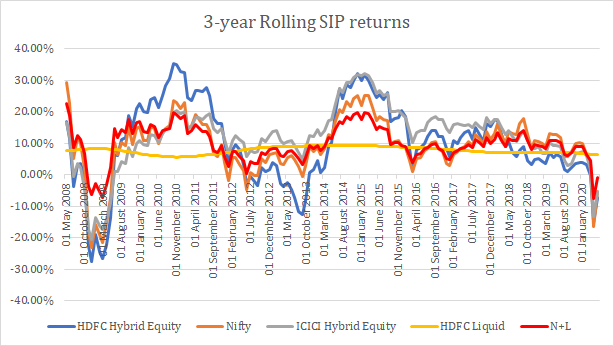

Dernæst kan du investere ved hjælp af SIP. Her er dataene for forskellige fonde, Nifty og Nifty+Liquid kombination. Jeg har beregnet rullende afkast for 3-årige SIP'er (det er en overkill). Simple rullende returneringer giver en meget rimelig idé. Jeg har overvejet SIP den 1. st kun hver måned (derfor ikke det komplette billede). Sådan som SIP'er fungerer, kan et mere ustabilt produkt give bedre afkast på grund af gennemsnittet af rupi-omkostninger. For det samme datasæt havde HDFC Hybrid Equity Fund (10,3 %) bedre gennemsnitlige SIP rullende afkast end N+L kombination (9,82 %). Det er en måde, hvorpå gennemsnittet af rupier-omkostninger kan hjælpe med volatile investeringer. ICICI Equity &Debt er den klare vinder med 12,05% p.a. Nifty giver dig 9,24 % p.a.

Læs :Kreditrisikoen i hybride gensidige fonde

For mig er der to vigtige observationer her.

For det første , Nifty har givet 10,98% p.a. (CAGR) i perioden. HDFC Liquid Fund har leveret 7,47% p.a. i perioden. Imidlertid har et årligt rebalanceret blanding af Nifty og likvid fond (65 % Nifty + 35 % likvid) leveret 11,09 % i perioden, højere end både Nifty og likvide fondes afkast. Det er styrken ved porteføljeomlægning for dig. Og ikke bare det, de højere afkast er kommet ved lavere volatilitet. Kombinationen (10,4 %) slår Nifty (9,8 %) også med et rullende afkast.

For det andet , kan du generere din egen hybridfondsoplevelse ved at eje en Nifty-indeksfond og en likvid fond (eller en god investeringsforening med gæld) til en meget lavere pris. For det andet, da aktiedelen er passivt forvaltet, behøver du ikke bekymre dig om den forvirring, der følger med aktivt forvaltede fonde. I betragtning af det, vi har set ovenfor, kan denne kombination være svær at slå for en balanceret fond (aggressiv hybridfond). Jeg indrømmer, at jeg ikke har nok data til at bevise det.

For ikke at glemme de to hybridfonde, har ICICI Equity &Debt været en bedre performer end HDFC Hybrid Equity Fund. ICICI-fonden har leveret højere afkast end HDFC-fonden ved en lavere volatilitet.

Husk, at ICICI-fonden ikke har været den bedre fond hele vejen igennem. HDFC-fonden havde også sine dage, men ICICI-fonden har generelt leveret bedre resultater. På samme tid, afhængigt af tidspunktet for din investering og exit, er det muligt, at HDFC-fonden ville have givet dig en meget bedre afkastoplevelse.

I den betragtede periode er ICICI Equity &Debt en klar vinder.

Tror jeg, ICICI Equity &Debt også vil komme frem i fremtiden?

Jeg ved det ikke. Kast en mønt. Det er problemet med aktiv ledelse.

Men ja, hvis jeg skulle hente en fond mellem HDFC Hybrid Equity og ICICI Equity &Debt for en ny investering, vil jeg være mere tryg ved at gå med ICICI-fonden.

I øvrigt har HDFC Hybrid equity ikke været en dårlig performer (selvom dette indlæg giver indtryk). Om ikke andet har den slået Nifty på rullende afkastbasis over 15 år. Men vi må se, om denne præstation er de omkostninger, der er værd at betale.

Jeg har overvejet Nifty Price Index i stedet for Nifty Total Returns Index (Nifty TRI). Nifty TRI betragter udbytte som geninvesteret og giver derfor højere afkast end prisindekset. Efter min mening er det passende at bruge prisindekset, da dette vil dække udgifterne og tracking error i en indeksfond.

Jeg kunne have tilføjet andre indekser såsom Nifty Next 50 eller midcap-indekset eller aktiver såsom guld eller internationale aktiefonde og set andre resultater. Husk, at aktieporteføljen af hybridfonde normalt ligner en multicap-fond. Jeg kunne også have tilføjet konsistensscore, risikoforhold osv. Det er dog til senere.

Jeg har brugt en likvid fond til gældsbeholdningen af N+L kombinationen. Over de sidste 15 år har HDFC Liquid fund givet 7,47% p.a. PPF har været over 8% i store dele af de sidste 15 år. Hvis vi har erstattet den likvide fond med f.eks. PPF, ville afkastet have været endnu bedre for kombinationen. Jeg forstår, at PPF har investerings- og likviditetsbegrænsninger. Vi kunne dog have brugt, lad os sige, 15 % likviditet og 20 % PPF til gældskomponenten.

Jeg har overvejet regelmæssige planer for investeringsforeningsordninger. Direkte planer opstod først i januar 2013. I denne øvelse ville direkte planer have forbedret resultaterne for balancerede midler.

Gensidige fonde er wrap-produkter. Fondsforvalterens transaktioner medfører ingen skattepligt i dine hænder. På den anden side ville årlig rebalancering mellem Nifty og den likvide fond have genereret kapitalgevinstskat. Jeg har ikke overvejet virkningen af en sådan kapitalgevinstskat i denne øvelse. Aktiefonde har haft en fordelagtig skattemæssig behandling sammenlignet med gensidige gældsfonde. For eksempel var de langsigtede kapitalgevinster fra salg af aktiefonde fritaget for skat siden begyndelsen af øvelsen indtil udgangen af FY2018.

Jeg har brugt visse tilnærmelser i denne øvelse, som jeg tror ikke påvirker konklusionen. Med bedre regnearks- og scriptfærdigheder kunne jeg have undværet disse justeringer.

Har din balancerede fond leveret værdi?