Hvilken dato er den bedste for SIP i investeringsforeninger?

Jeg får ofte dette spørgsmål fra mine investorer.

Mine to sædvanlige reaktioner er:

- Hvad er din heldige dato?

- Smid en mønt.

Det er lige meget.

I sidste uge spurgte en investor mig:"Har du lavet en analyse for dette?"

Det havde jeg ikke.

Jeg tænkte på at prøve det her.

Data og antagelser

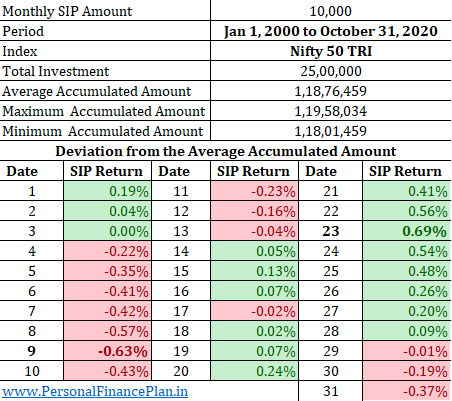

- Jeg har brugt Nifty TRI-data fra 1. januar 2000 til 31. oktober 2020. Det er data på over 20 år. I alt 250 måneder.

- Start en SIP på 10.000 Rs pr. måned på hver af datoerne (1

st

til 31

st

) i januar 2000. I alt 31 SIP'er.

- Hvis SIP-datoen falder på en weekend- eller markedsferie, investeres SIP-raten på den næste hverdag. Derfor er det muligt, at ikke alle rater af en SIP bliver investeret på samme dato. Du har muligvis startet en SIP den 15. i hver måned, men hvis den 15. er en markedsferie, bliver dine penge investeret den 16. eller den næste hverdag.

- Ikke alle måneder har 31 dage. Februar har kun 28 dage (29 dage i et skudår). Derfor, hvis datoen (29, 30, 31) ikke falder i en bestemt måned, bliver SIP raten investeret i den næste forretning (1

st

næste måned eller senere).

Hvad fortæller dataene os?

I ovenstående tabel har jeg vist, for hver af SIP-datoerne, afvigelsen fra det gennemsnitlige akkumulerede beløb. Gennemsnitligt akkumuleret beløb er det simple gennemsnit af de akkumulerede beløb for 31 SIP-datoer. Og afvigelsen er for forskellen i absolutte beløb og ikke XIRR.

Forskellen er ikke meget. Over 20 år er forskellen mellem minimum og maksimum omkring 1,3 %. Jeg forstår ikke så meget statistik, men jeg gider ikke optimere for så lille en forskel.

I løbet af disse 20 år, 9.

th

har været den værste SIP-dato og den 23.

rd

har været den bedste.

Lad os nu opdele denne periode i to dele.

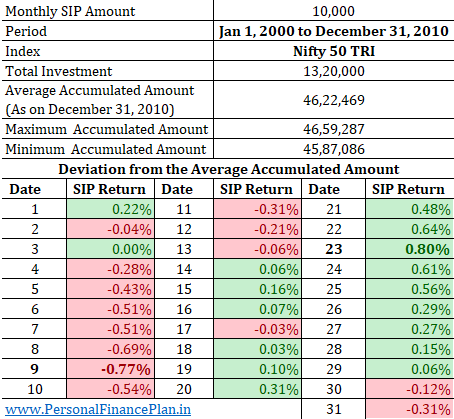

- 1. januar 2000 til 31. december 2010 (132 måneder)

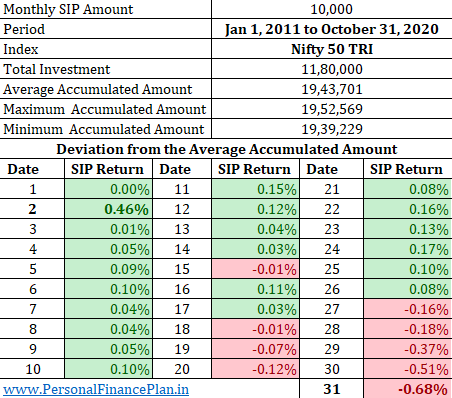

- 1. januar 2011 til 31. oktober 2020 (118 måneder)

Og lav en lignende analyse for disse to perioder.

1. januar 2000 til 31. december 2010

Forskellen mellem de bedste (23

rd

) og den værste (9

th

) er omkring 1,5 %.

1. januar 2011 til 31. oktober 2020

Forskellen mellem de bedste (2

nd

) og den værste (31

st

) er omkring 1,1 %. Igen ikke meget.

Forskellen mellem 9

th

og 23.

.

er (forskellen var størst mellem disse to datoer i de to foregående sammenligninger) er omkring 0,1 %. I det væsentlige kommer størstedelen af forskellen fra perioden 2000-2010.

Forbeholdene

- Jeg har brugt Nifty 50 TRI til denne analyse. Andre indekser (midcap eller small cap-indekset) viser muligvis et mønster (selvom jeg forventer, at resultaterne ligner hinanden).

- Du investerer muligvis i en aktivt forvaltet fond. Det kan vise et andet mønster. Igen forventer jeg, at resultaterne ligner hinanden.

Jeg tror, du har bedre og vigtigere ting at fokusere på i din portefølje end at finde ud af den bedste SIP-dato for investering i investeringsforeninger. For mig virker det som en øvelse i nytteløshed. Din tid og kræfter er bedre brugt på at holde sig til den rigtige aktivallokering, regelmæssig porteføljeomlægning og gøre ting, du nyder.

Som jeg sagde tidligere, hvad er din heldige dato?

Datakilde :NiftyIndices.com

Yderligere links

I løbet af de sidste par måneder har vi testet forskellige investeringsstrategier eller -ideer og sammenlignet ydeevnen med Buy-and-Hold Nifty 50-porteføljen. I nogle af de tidligere indlæg har vi:

- Vurderede, om tilføjelse af en international aktiefond og guld til en aktieportefølje har forbedret afkast og reduceret volatilitet.

- Fungerer Momentum Investing i Indien?

- Slå Low Volatility-investeringer Nifty og Sensex?

- Sammenligning af ydeevne:Investering på 52-ugers laveste vs investering på 52-ugers højdepunkter

- Nifty 200 Momentum 30 Index:Performance Review

- Finske faktorindekser (værdi, momentum, kvalitet, lav volatilitet, alfa):præstationssammenligning

- Nifty Alpha Low Volatility 30:Performance Review

- 50 % guld + 50 % egenkapital:Hvordan klarer porteføljen sig?

- Hvad er den bedste aktivallokering for din portefølje? 50:50, 60:40 eller 70:30?

- Tagtede data for de seneste 20 år for at se, om multiplum af pris-indtjening (PE) fortæller os noget om de potentielle afkast. Det gør det, eller har i det mindste gjort det tidligere.

- Testede en momentumstrategi til at skifte mellem Nifty 50 og en likvid fond og sammenlignede præstationen med en simpel 50:50 årlig rebalanceret portefølje af Nifty-indeksfond og likvid fond.

- Brugte en simpel, glidende gennemsnitsbaseret markedsadgangs- og exitstrategi og sammenlignede ydeevnen med Buy-and-Hold Nifty 50 i løbet af de sidste to årtier.

- Sammenlignet præstationen af Nifty Next 50 med Nifty 50 i løbet af de sidste to årtier.

- Sammenlignet ydeevnen af Nifty 50 Equal Weight vs Nifty 50 vs Nifty 50 i løbet af de sidste 20 år.

- Intet virker hele tiden. Brugte Nifty 50, Nifty MidCap 150 og Nifty Small Cap 250 indeks til at demonstrere, at nogle gange intuitive investeringsvalg ikke virker.

- Sammenlignede resultaterne af 2 populære balancerede fonde med en simpel kombination af en indeksfond og en likvid fond.

- Sammenlignet præstationen af en populær dynamisk aktivallokeringsfond (Balanced advantage fund) med en aktieindeksfond og se, om den har været i stand til at give rimelige afkast ved lav volatilitet.