Hvor risikabel er din investeringsforening?

Hvordan besvarer du ovenstående spørgsmål?

Spørger du en investor, vil svaret variere afhængigt af blandt andet investorrisikoprofil, investorstemning, markedsstemning og markedsudsigter.

Spørger du et investeringsforeningshus, er en undervurdering af risikoen i investeringen garanteret.

Hvad skal du gøre som investor? Hvad skal være dit referencepunkt?

SEBI, ved et cirkulære dateret den 5. oktober 2020, har forsøgt at besvare dette spørgsmål. SEBI har udgivet en metode til at kvantificere risikoniveauet i en MF-ordning. For let visuel forståelse skal der frigives et simpelt Risk-o-meter for hvert skema.

Forstå venligst, at SEBI ikke leverer risikovurderingerne for MF-ordninger . SEBI har blot defineret metoden til at beregne risikovurderinger. AMC'erne skal frigive risikovurderinger for hver ordning i overensstemmelse med metoden.

Risk-o-meter systemet træder i kraft den 1. januar 2021.

Risk-o-meters for investeringsforeninger har eksisteret i mange år. Men som jeg forstår, havde AMC'erne en god portion skøn ved at vælge risikovurderingen af deres fonde. Nu er SEBI gået videre og forsøgt at kvantificere risikovurderingsprocessen og tage et sådant skøn væk fra investeringsforeningsselskaber.

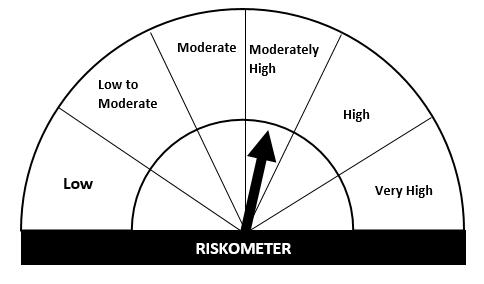

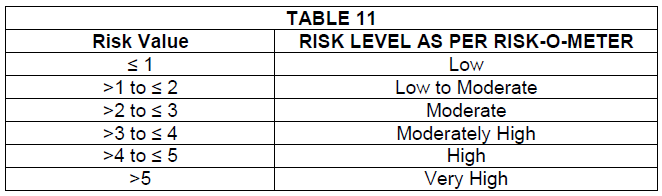

Risk-o-meteret skal have følgende risikoniveauer for MF-ordninger.

Her er kortlægningen mellem risikoværdien af ordninger og risikoniveauerne pr. risk-o-meter.

Vi vil senere diskutere, hvordan risikoværdier for forskellige typer ordninger beregnes. Som forventet er metoden til beregning af risikoværdi forskellig for aktie- og gældsfonde.

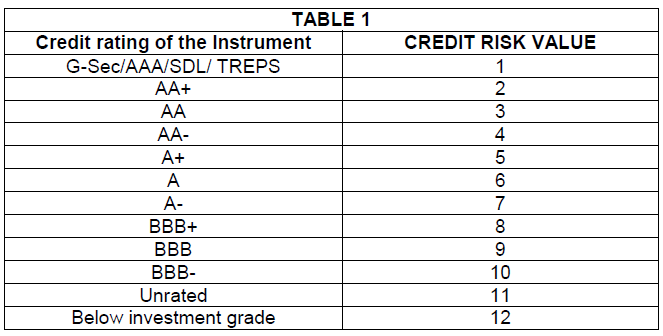

Der er 3 typer risiko, SEBI har forsøgt at kvantificere:

Hver obligation i gældsfondsporteføljen vil blive vurderet på disse parametre.

For mere om risiko i gældsfondsordninger, eller hvordan disse risici påvirker dig, henvises til dette indlæg.

Nedenfor er den værdi, der er tildelt hver kreditvurdering.

Kreditvurderingen af investeringsforeningsporteføljen skal være den vægtede gennemsnitlige vurdering (vægte skal være baseret på AUM) af porteføljen.

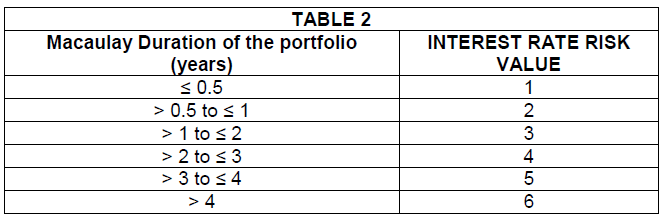

Nedenfor er renterisikoværdien for Macaulay-varigheden af porteføljen.

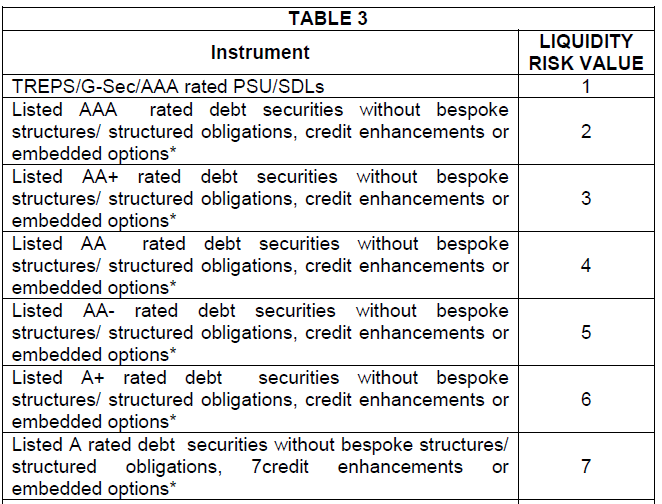

Til måling af likviditetsrisiko skal noteringsstatus, kreditvurdering og struktur af gældsinvesteringer tages i betragtning. Likviditetsrisikoklassifikationen er en lang tabel. Jeg vil gengive en lille del.

Porteføljens likviditetsrisikoværdi vil være det vægtede gennemsnit (AUM-baserede vægte) af likviditetsrisikoværdier for underliggende porteføljer.

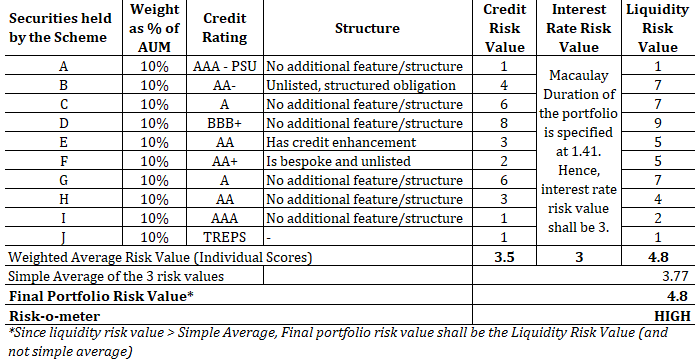

Risikoværdien af porteføljen skal være et simpelt gennemsnit af kreditrisikoværdi, renterisikoværdi og likviditetsrisikoværdi for porteføljen. Men hvis likviditetsrisikoværdien af porteføljen er højere end den gennemsnitlige rating (som beregnet ovenfor), skal likviditetsrisikoværdien betragtes som porteføljens risikoværdi. Dette er et godt træk, da fondsforvaltere ikke vil være i stand til at gemme sig bag gennemsnittet i tilfælde af illikvide porteføljer.

Lad os forstå dette ved hjælp af en illustration. Jeg gengiver illustrationen fra SEBI-cirkulæret. Gældsfondsporteføljen består af 10 værdipapirer. I øjeblikket har alle lige tildeling (10% hver). Porteføljens Macaulay-varighed er angivet som 1,41.

Efter min mening er dette ikke så nyttigt. Uanset hvad Risk-o-meter foreslår, har alle aktiefondsordninger høj risiko. Derfor vil jeg kort dække dette.

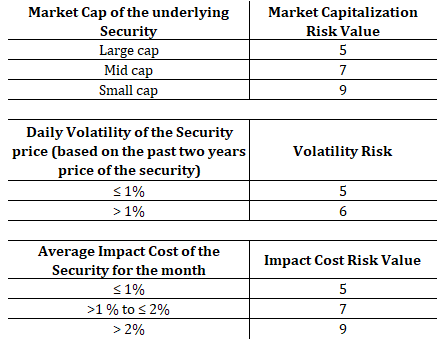

Risikoværdien af MF-aktieporteføljer afhænger af følgende 3 parametre.

Med denne ratingstruktur vil næsten alle aktiefonde falde i kategorien Meget høj risiko , hvilket er en fin klassifikation. Aktiefonde er meget risikable.

Beregningen af Equity MF risk-o-meter er nøjagtig den samme som for gældsfondene. Først finder du den vægtede gennemsnitlige risikoscore for hver parameter og tager derefter et simpelt gennemsnit af de 3 scores.

Aktiefonde kommer i flere varianter, hvor der også er en vis eksponering uden for aktier. Hybridfonde kan også have eksponering for gældsbeviser. Faktisk har de fleste aktiefonde kontante positioner. Nogle fonde afdækker også deres indsatser ved hjælp af derivater.

En aktiefond kan også investere i internationale aktier. Så er der multi-asset fonde. Der er guldfonde.

I en portefølje med flere aktiver skal risikovurderingen for hvert aktiv bestemmes separat. Lad os f.eks. sige, at en fond med flere aktiver har 40 % indenlandske aktier, 30 % gældsbeviser, 15 % guld og 15 % internationale aktier.

Risikoværdi af porteføljen =40 % * Risikoværdi af aktieportefølje + 30 % * Risikoværdi af gældsportefølje + 15 % * Risikoværdi af guld (4) + 15 % * Risikoværdi af internationale aktier (7)

Detaljerede eksempler er givet i SEBI-cirkulæret.

Enhver ændring i risikovurderingen skal oplyses til investorerne via en e-mail.

Risk-o-meter for hver ordning skal evalueres på månedsbasis og skal offentliggøres sammen med porteføljeoplysninger hver måned. Du kan finde porteføljeoplysninger på respektive AMC-websteder. Risk-o-meter information skal også være tilgængelig på AMFI's hjemmeside.

Derudover er AMC'erne forpligtet til at give følgende oplysninger i deres årsrapporter og forkortet resumé.

I tilfælde af aktiefonde, uanset ratingoutput, processen kaster op, skal investorerne forstå, at aktiefondene er meget risikable. Under alle omstændigheder vil risikoværdien for aktiefondene sandsynligvis være meget høj. Derfor giver risk-o-meter ringe værdi for aktie-MF-investorer.

Men efter min mening er disse vurderinger yderst nyttige for gensidige gældsfonde.

Tidligere skulle du se på kategorien gældsfondsordning, kreditkvaliteten af underliggende porteføljer og porteføljevarighed, før du traf dit valg. Hvordan vælger du den rigtige gældsfond til din portefølje? Selvom du stadig skal se på disse aspekter (vi ved, at kreditvurderinger fra kreditvurderingsbureauer ikke er pålidelige), Risk-o-meter-score vil fungere som det første filter.

Desuden hvis din gældsfondsordning har en højrisikoværdiscore , skal du grave dybere, især hvis du tænkte på gensidige gældsfonde som en erstatning for bankindskud. Forstå og værdsætte kilden til risiko. Og beslut dig for, om du fortsat skal have fonden i din portefølje.

Hvis du har købt en gældsfond med lav risiko, og dens risiko-o-meter-værdi er steget (risikoen er steget), skal du finde ud af årsagerne.

Som diskuteret er AMC'er også forpligtet til at underrette ændringen i risiko-o-meter værdier via e-mail. Hold øje med sådan kommunikation.

I gældsfonde kommer merafkast normalt med højere risiko. For eksempel kan en gældsfond A investere i kreditpapir af lav kvalitet og generere ekstra afkast (i gode tider). Hvis du kun ser på afkastet, vil du vurdere denne fond foran gældsfond B, der udelukkende investerer i AAA-vurderet papir. Selvom du kunne have bemærket denne forskel endnu tidligere ved blot at se på porteføljen, giver en risiko-o-meter værdi et let referencepunkt. Hvis Fond A med højere afkast har høj risiko-o-meter værdi, ved du, at der ikke er nogen gratis frokost.

I gældsfonde vil jeg sandsynligvis gå med fonde med lav risiko eller lav til moderat risiko.

Et godt træk af SEBI.

SEBI-cirkulære om produktmærkning i gensidige fonde:Risk-o-meter