Hvad er den bedste måde at investere i guld på?

Fysisk guld, smykker, guld-ETF'er, investeringsforeninger eller statslige guldobligationer?

Lad os udelade fysisk guld og smykker i dette indlæg og fokusere på finansielle investeringer i guld.

Lad os i dette indlæg sammenligne de forskellige funktioner i guldobligationer og guld-ETF'er (og guld-investeringsfonde) og vurdere, hvilket er et bedre valg.

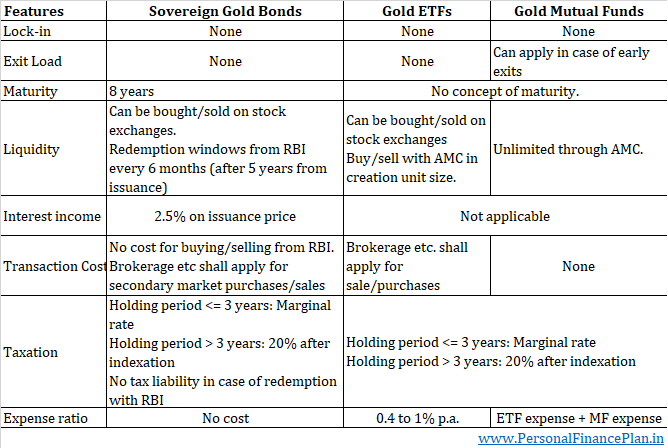

Ingen fastlåsning med guld-ETF'er og guld-investeringsfonde. Intet begreb om modenhed hverken med guld-ETF'er eller guld-investeringsfonde. Du kan beholde disse investeringer for livet.

Guld-ETF'er har heller ikke noget begreb om exit-belastning. Guld-investeringsfonde kan have en mindre exitbelastning for tidlige exits.

Når det kommer til guldobligationer, er der teknisk set ingen lock-in. Du kan altid sælge obligationerne på det sekundære marked. Heller ingen udgangsstraf. Men hvis du opbevarer obligationerne i fysisk format (og ikke i demat-format) og ikke ønsker at konvertere dem til demat-format, skal du vente til for tidlig udbetalingsvinduer eller udløb for at få dine penge tilbage.

Desuden udløber guldobligationer om 8 år (fra udstedelsesdatoen). Derfor kan du holde hele livet. Efterfølgende kan du, hvis du ønsker det, investere i en anden tranche af guldobligationer.

Lille fordel til guld-ETF'er

Guld-ETF'er skal købes og sælges på det sekundære marked (medmindre du er en stor spiller og kan købe/indløse direkte med AMC).

Guldobligationer kan på den anden side købes fra både det primære og det sekundære marked. Selv når du ønsker at afslutte, kan du SÆLGE på det sekundære marked eller INDLØSE fra RBI på bestemte tidsperioder.

Rent ud fra et sekundært markeds likviditetssynspunkt vil guld-ETF'er sandsynligvis klare sig bedre, fordi der kun er få ETF'er (10-12 på nuværende tidspunkt).

På den anden side er der allerede 50 guldobligationsudstedelser, og RBI tilføjer en ny guldobligationsudstedelse hver måned. Derfor kan efterspørgslen og udbuddet af guldobligationer være spredt på forskellige guldobligationsudstedelser. Du kan finde mængder for forskellige obligationsudstedelser på NSE's hjemmeside. Nogle obligationer har højere volumen end andre.

Bemærk :Jeg har set guldobligationer handlet både til underkurs og præmie i forhold til den underliggende guldpris. Ideelt set bør guldobligationer handle til en præmie i forhold til den underliggende guldpris på grund af den ekstra rentekomponent. Men markederne er markeder. Der er mange andre faktorer involveret, der påvirker efterspørgsel og udbud. Vi diskuterede nogle af disse faktorer i mit indlæg om køb af guldobligationer på det sekundære marked.

Forresten vil guld-ETF'er også have et problem med pris-NAV-forskel.

Guld-ETF'er er den sandsynlige vinder her.

Guldfonde kan være et endnu bedre valg her, da du køber fra AMC og sælger til AMC. Og AMC skal tilbyde ubegrænset likviditet.

Sovereign Gold Bonds er en klar vinder her.

Du optjener en renteindtægt på 2,5 % p.a. på guldobligationer. Bemærk, at renten på hver tranche kan være forskellig. Da guldobligationerne blev lanceret i 2015, var renten tidligere 2,75 % p.a. RBI har udstedt de seneste trancher til 2,5 % p.a.

Forstå venligst, at du kan købe statsguldobligationer fra det sekundære marked til en pris, der er forskellig fra udstedelseskursen. Renten beregnes af udstedelseskursen for den respektive guldobligation (og ikke din købspris). For eksempel udsteder RBI en guldobligationstranche til Rs 5.000 pr. enhed. Du formår at købe de samme guldobligationer til 4.500 Rs. Renten vil blive beregnet til Rs 5.000.

Ingen anden form for guldinvestering (fysisk guld, guldfond, golf-ETF) giver dig renteindtægter.

Vinder:Sovereign Gold Bonds

Beskatningen er den samme for guld-ETF'er, guld-investeringsfonde og statslige guldobligationer.

Hvis du sælger før beholdning i op til 3 år, beskattes de resulterende kapitalgevinster med din marginale skattesats.

Hvis du sælger efter at have holdt i mere end 3 år, er de resulterende kapitalgevinster 20 % efter indeksering.

SGB'erne har dog to yderligere fordelagtige justeringer:

For det første er der renteindtægter, der bliver beskattet med din marginalsats.

For det andet, i guldobligationer, kan du forlade din position på to måder. Sælger eller indløser.

Du SÆLGER Sovereign Bond til en medinvestor. Du INDLØSER SGB'en med RBI.

Gevinsten fra SGB'er er kun skattepligtige, hvis du SÆLGER til en medinvestor.

Indløsningen med RBI (enten ved udløb eller ved specificerede for tidlige udbetalingsvinduer) er fritaget for skat. Og det giver guldobligationer en stor fordel, hvis du er en langsigtet investor. Du køber for 2.000 og ved udløb er guldobligationsprisen 5.000. Teknisk set har du en gevinst på 3.000 Rs. En sådan gevinst vil dog ikke være skattepligtig.

Du kan på ingen måde undgå denne skat på en sådan kapitalgevinst i guld-ETF'er eller guld-investeringsfonde.

Vinder:Sovereign Gold Bonds

Både Sovereign Gold Bonds og Gold ETF'er (gold mutual fund) sporer prisen på guld. Enhver forskel i ydeevne vil således komme på grund af højere omkostninger eller transaktionsomkostninger.

Guld-ETF'er opkræver administrationsgebyr. Udgiftsforholdet for guld-ETF'er kan variere fra 0,4 % p.a. til 1 % p.a. Dette vil skabe et træk på forestillingen.

Peg på note :Hvis du udforsker websteder såsom ValueResearch, vil du se, at guldfonde har lave omkostningsforhold (sammenlignet med guld-ETF'er). Dog investerer guldfonde normalt i deres egne guld-ETF'er. For eksempel vil HDFC Gold Fund kun investere i HDFC Gold ETF. Derfor vil en guldfond have dobbelt forekomst af omkostninger. Deres eget omkostningsforhold og ETF'ens omkostningsforhold.

Når guldfonde eller guld-ETF'er køber guld, skal de betale GST (3 % i øjeblikket) . Selvom de kan få inputkredit for den betalte GST, er dette stadig et træk på ydeevnen. Jeg har ikke været i stand til at vurdere virkningen. Forstå venligst, at GST gælder, når ETF'er køber guld (og IKKE når du køber guld-investeringsfonde eller guld-ETF'er).

Derudover kan der i tilfælde af guld-ETF'er være transaktionsomkostninger (kurtage osv.) og potentielt påvirke omkostningerne, hvis du køber på det sekundære marked.

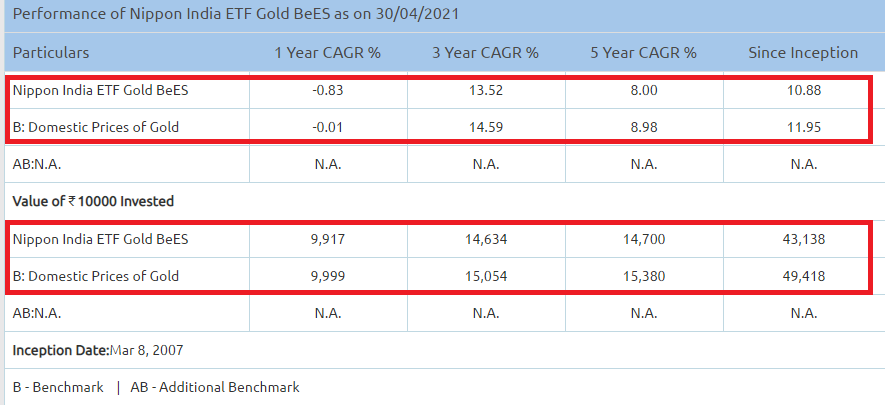

Du kan se virkningen. Se på Nippon India Gold BeES' underpræstation i forhold til indenlandske guldpriser.

I modsætning hertil vil statslige guldobligationer afspejle prisen nøjagtigt (i det mindste hvis du køber fra det primære marked og indløser med RBI).

Ingen omkostningsprocent i statslige guldobligationer. Ingen GST er gældende, når du køber statslige guldobligationer. Ingen transaktionsomkostninger eller effektomkostninger, hvis du køber på det primære marked og indløser med RBI.

Lavere omkostninger til SGB'er og renteindtægter vil oversætte til bedre afkast i forhold til guld-ETF'er og guld-investeringsfonde.

Vinder: Sovereign Gold Bonds

Her er opsummeringen af sammenligningen.

Guld-ETF'er og guld-investeringsfonde scorer bedre, når det kommer til fleksibilitet (indlåsning og løbetid) og likviditet.

Guldobligationer giver yderligere renteindtægter og scorer også lidt bedre med hensyn til beskatning. På grund af lavere omkostninger vil guldobligationer sandsynligvis give meget bedre afkast end guldfonde og guld-ETF'er.

Efter at have set på alle aspekterne er Sovereign Gold Bond vinderen over guld-ETF'er og guld-investeringsfonde.

Når du investerer i SGB'er, køber du ikke guld. Regeringen køber ikke guld for at bakke op om dine investeringer.

Det eneste, du køber, er en forpligtelse fra Indiens regering om, at den vil

I det væsentlige vil regeringen, ud over rentebetalingerne, returnere dig prisen på guld ved udløb i rupier. Og dermed bærer regeringen prisrisikoen.

Det gør guld-ETF'er ikke. Dine investeringer i guld-ETF'er understøttes af køb af faktisk guld.

Hvad hvis regeringen misligholder?

Usandsynligt, da regeringen kan udskrive et ubegrænset antal penge. Det er dog ikke så nemt.

Men hvad nu hvis Rupees smuldrer (mister sin værdi kraftigt) Eller Indien oplever hyperinflation?

Regeringens forpligtelse er IKKE at give dig guld, men at give dig Rupee svarende til den gældende guldpris. Og rupee vil være værdiløs i det scenarie. Derfor vil enhver betaling i Rupee ikke have nogen betydning. Rupee vil ophøre med at være et lager af værdi. Dine bank-FD'er eller eventuelle renteinvesteringer vil blive udslettet. Kun reelle aktiver såsom ejendom, guld osv. (eller krav på reelle aktiver såsom egenkapital) vil bevare værdien.

Man kan måske sige, at regeringen skal returnere den gældende pris på guld, uanset hvor høj prisen er. Men på det tidspunkt, hvor regeringen betaler den, og du bruger den, ville rupeen have mistet meget af sin værdi.

Selvfølgelig er dette et hypotetisk scenarie. Ganske langt ude. Men sådanne episoder med hyperinflation sker oftere, end du tror. Her er et par episoder af hyperinflation i det seneste århundrede, hvor den mest bemærkelsesværdige var i Tyskland efter Første Verdenskrig.

Sammenlign dette med fysisk guld. Det fysiske guld vil stadig bevare sin værdi i forhold til fx USD. Du kan migrere til et andet land med dit guld og veksle dit guld til en stabil valuta. Jeg forstår, at det ikke er let at tage guld ud af landet. Men selvom du skulle blive i Indien, vil dit fysiske guld være et godt lager af værdi (vil bevare sin værdi mod andre aktiver), indtil regeringen finder ud af en ny stabil valuta. Måske bliver guld derefter (i en kort periode) valuta.

Faktisk kan guld-ETF'er være en bedre mulighed end guldobligationer i et sådant scenario, fordi din investering er støttet af guld. Der er også en mulighed for, at du kan konvertere dine fysiske enheder til faktisk guld. Desuden har guld-ETF'er ikke løbetid forbundet. Så du kan vælge at beholde disse enheder, indtil landet strømmer op over kriserne. Guldobligationer har en udløbsdato.

Jeg ønsker ikke at hengive mig til frygtpåvirkning. Disse ting er meget mere komplicerede, end jeg gerne vil tro. Mange anden, tredje og højere ordens effekter vil komme i spil. Mit kendskab til eller forståelse af sådanne forhold er ret begrænset.

Forresten, jeg tror ikke, Indien vil gå igennem sådan en fase. Jeg har således alle mine guldinvesteringer i statslige guldobligationer. Og selv hvis sådan noget skulle ske, vil vi have meget større problemer at klare. Lov og orden bliver noget rod. Udbredt panik. Mange institutioner vil fejle. Hensigten er blot at fremhæve et scenarie, hvor man besidder fysisk guldscore over SGB'er .