Exchanged Traded Funds (ETF'er) og indeksfonde er billige måder at opbygge en diversificeret aktieportefølje på.

Begge er passive investeringer. Begge forsøger at replikere (og ikke slå) præstationen af et benchmark-indeks. For eksempel vil både Nifty 50 ETF og Nifty 50 indeksfond forsøge at replikere en indeksfonds præstation.

Dette opnås ved at holde bestanddelene i samme forhold som i benchmarkindekset. Således, hvis Nifty 50 har 15 % Reliance Industries og 10 % HDFC Bank, vil Nifty ETF og Nifty 50 indeksfondsporteføljen også have 15 % Reliance og 10 % HDFC Bank. Uden skøn.

Forventet vil afkastet fra en ETF og en indeksfond (på samme benchmark) også ligge på samme måde.

Hvad er forskellen mellem ETF'erne og indeksfondene? Hvad er bedre:En ETF eller en indeksfond? Hvor skal du investere?

Lad os finde ud af det i dette indlæg.

Læs :Hvad er Exchange Traded Funds (ETF'er)?

En grundlæggende forskel her.

Du køber indeksfonde fra Asset Management-selskaberne (AMC'er eller investeringsforeningshuse). Du sælger indeksfond til en AMC.

Du køber ETF'er fra en medhandler. Du sælger til en erhvervsdrivende. At købe/sælge ETF er ligesom at købe/sælge en aktie.

Hvis du er stor investor, kan du direkte købe ETF-oprettelsesenhed fra AMC. For eksempel kan du købe Nifty ETF direkte fra ICICI Prudential for ~ Rs 80 lacs (som den 17. maj 2021)

For indeksfonde, da du køber og sælger fra AMC'er, er likviditet ikke et problem. AMC skal sikre likviditet.

I tilfælde af ETF'er, da du køber og sælger fra andre investorer/handlere, kan likviditet være et problem.

Hvis du vil købe, skal du finde en sælger.

Hvis du vil sælge, skal du finde en køber.

Selvom vi måske tror, at ETF'er med større AUM kan være mere likvide, er det måske ikke altid tilfældet. ETF'ens likviditet er en funktion af likviditeten i de underliggende værdipapirer og niveauet for marketmaking i ETF'en. For mere om ETF-likviditet henvises til dette papir.

Advantage ETF'er.

Markederne falder pludseligt om morgenen. Du tror, at dette efterår er midlertidigt, og markederne vil vende tilbage inden for et par timer. Lad os sige, at Nifty åbner ved 15.000, går ned til 14.500, men hopper tilbage og lukker dagen ved 15.000.

Kan du drage fordel af et sådant intradag-fald på markedet?

Ikke med indeksfonde.

Du kan KUN købe og sælge indeksfonde på dags-slut NAV (koblet til dags-end indeksniveau). Der er således ingen måde, du kan drage fordel af intradag-volatilitet gennem indeksfonde.

Ja med ETF'er.

Med ETF'er kan du dog købe/sælge hele dagen, ligesom aktier. Således kan du drage fordel af intradag-volatilitet gennem ETF'er.

Om en sådan intradag-handel er nyttig eller ej er en anden sag, men ETF'er giver dig den fleksibilitet. Det gør indeksfonde ikke.

Indeksfonde kommer i både direkte og almindelige varianter. Du sparer på provisioner, hvis du investerer i direkte planer for indeksfonde.

Intet sådant koncept med ETF'er.

Du køber ETF'er på børser, og det er det.

ValueResearch-webstedet viser ETF'er under REGELMÆSSIG sektion, og det kan være vildledende. Der betales ingen provision til nogen, når du køber ETF'er. Det er ligesom aktier, hvor du betaler kurtage (og ikke provision).

Advantage Index fonde.

Når du køber investeringsforeninger, pådrager du dig ingen transaktionsomkostninger (undtagen stempelafgift).

Ingen transaktionsomkostninger ved salg enten (forvent STT).

I tilfælde af ETF'er, da du skal købe og sælge på børserne, skal du afholde regelmæssige handelsomkostninger såsom kurtage osv.

Hvis du arbejder med en traditionel mægler eller en fuldservicemægler såsom ICICIDirect, kan disse gebyrer være enorme.

Hvis du køber ETF'er over indeksfond udelukkende på grund af omkostningerne, kan sådanne transaktionsomkostninger udslette mange års opsparing på forhånd.

Lad os sige, at Nifty 50 ETF'er har et omkostningsforhold på 0,1 % (10 bps). En Nifty indeksfond har et omkostningsforhold på 0,15 % (15 bps). Du beslutter dig for at vælge ETF, da omkostningsforholdet er 5 bps lavere.

Nu, hvis du skal betale en kurtage (plus andre gebyrer og GST) på 50 bps på forhånd for at købe ETF'erne, har du betalt 10 års omkostningsbesparelser på forhånd. Du sparer 5 bps (0,05%) ved at investere i ETF'er. Men for sådanne besparelser betaler du 50 bps på forhånd. Ikke meget mening, vel?

Du vil pådrage dig samme niveau af transaktionsomkostninger, når du sælger.

Husk derfor på dette aspekt.

Hvis du arbejder med en rabatmægler som Zerodha, vil mæglervirksomhed ikke være det store problem.

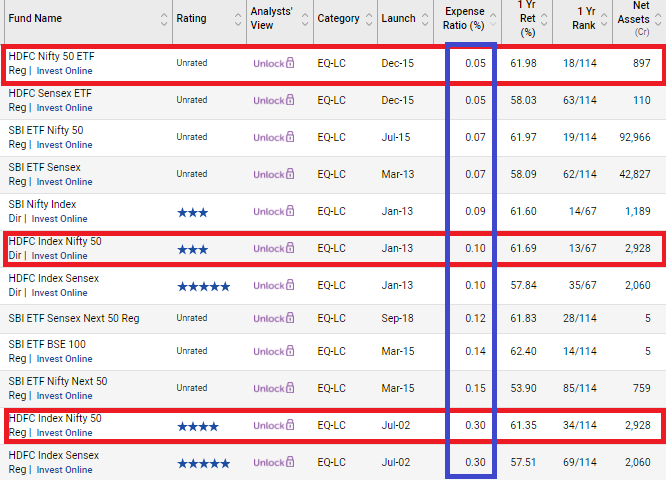

ETF'er har en tendens til at have lavere udgiftsforhold end indeksfonde.

Jeg kopierer følgende data om HDFC og SBI ETF'er og indeksfonde fra ValueResearch-webstedet.

I ovenstående vil du se "ETF" et sted i navnene på ETF-ordninger. Udgiftsprocenterne er lavere end indeksfonde. Forskellen er endnu større, hvis du sammenligner omkostningsforholdet for ETF med omkostningsforholdet for almindelige planer for indeksfonde.

Der er dog ingen sådan regel om, at omkostningsprocenter for ETF'er skal være lavere end for indeksfonde. Normalt opkræver AMC'er, hvad de kan slippe af sted med.

Fra AMC's perspektiv er ETF'er nemmere at administrere sammenlignet med indeksfonde. Med indeksfonde skal AMC administrere indstrømning i ordningen og udstrømning fra ordningen. AMC'en skal give ubegrænset likviditet til investorerne (investorerne kan indløse når som helst).

Intet sådant problem med ETF'er. Når først ETF-enhederne er udstedt til AMC, er køb og salg din hovedpine. Du skal finde købere og sælgere på børsen. AMC er ikke generet. De skal blot rebalancere den underliggende portefølje, når benchmarkindekset ændrer sig og styre udbytte fra underliggende aktier (dette sker også i indeksfonde).

Dette forklarer til en vis grad det lavere omkostningsforhold for ETF'er. Af ovennævnte årsager er det desuden sandsynligt, at ETF'er vil have lavere tracking error end indeksfonde.

I øvrigt har vi ikke kun Nifty 50 eller Nifty Next 50 ETF'er. Der er også ETF'er på andre indekser. På sådanne indekser opkræver AMC'er et meget højere udgiftsforhold (end det er vist i ovenstående illustration).

Hvad er NAV (Net Asset Value)?

I tilfælde af investeringsforeninger (inklusive ETF'er og indeksfonde), er NAV blot værdien af de underliggende aktiver divideret med antallet af udstedte aktier/enheder.

Lad os sige, at en investeringsforeningsordning besidder 1000 aktier af aktie A og 1000 aktier af aktie B. I slutningen af dagen er den sidst handlede kurs på aktie A 100, og aktie B er 50. Intet andet aktiv i porteføljen.

Samlet værdi af porteføljen =Antal aktier i A * Sidst handlet kurs B + Antal aktier i B * Sidst handlet kurs på aktie B

1000 * 100 + 1000 * 50 =Rs 1,5 lacs

Lad os nu sige, at AMC har udstedt 10.000 enheder af MF-ordningen.

I så fald er NAV af ordningen =1,5 lacs/ 10.000 =15.

Du kan kun købe og sælge indeksfonde ved dagsslut NAV. Og det er prisen på indeksfondsenheden.

Du kan dog købe og sælge ETF'er hele dagen. Og prisen (som du køber/sælger til) kan være forskellig fra NAV.

Desuden vil markedskursen på aktierne A og B svinge i løbet af dagen. Da prisen på underliggende aktier svinger, vil ETF'ens NAV også svinge.

Ideelt set ønsker du at købe eller sælge så tæt på ETF NAV. Og derfor ønsker du at afgive dit køb-eller-salg-bud til realtids-NAV (og ikke ved den sidste dags slut-NAV)

Men hvordan finder du ud af, hvad ETF'ernes realtids-NAV er? Heldigvis frigiver AMC'er sådanne realtids-NAV på en regelmæssig basis. Du kan tjekke realtids NAV'er på respektive AMC-websteder. Nippon Indien AMC, ICICI Prudential AMC.

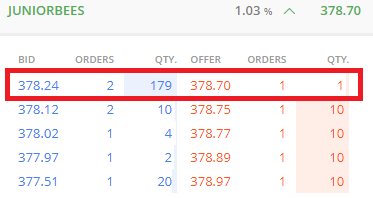

Jeg tjekkede realtids-NAV for Nippon India Junior Bees (Nifty Next 50 ETF) og byd/forespørg på NSE.

På det tidspunkt var realtids-NAV 377,78. Så hvis du er en køber, ønsker du ikke at købe for mere end realtids NAV.

Men selv det bedste bud er højere realtids NAV. Ikke godt.

Nogle gange kan kløften mellem prisen og NAV være meget større.

Hvis du ønsker at investere i ETF'er, skal du overveje dette aspekt, mens du vælger ETF'en.

Efter min mening er ETF et overlegent produkt end indeksfonde.

Det er dog en udfordring at købe/sælge ETF'er, i hvert fald for nu.

For at investere i ETF'er skal du have en dematkonto. Du skal forstå forskellen mellem prisen og NAV. Du skal forsøge at købe så tæt på real-time NAV som muligt. Arbejd med en lavprismægler. Du har brug for nogle handelsfærdigheder.

Du kan ikke køre en SIP i ETF'er. Således vanskeligt at automatisere investeringer. Nogle mæglere kan tillade en lignende opsætning gennem markedsordrer, men markedsordrer kan være en risiko i ETF'er med lav likviditet, højere bid-ask spreads og stor forskel mellem pris og NAV.

Nogle få AMC'er har lanceret Fund-of-Fund-ordninger (FoF), der investerer i ETF'en. For eksempel lancerede ICICI Prudential en Low Volatility FoF, der investerer i Low Volatility ETF. Med FoF'er behøver du ikke bekymre dig om at købe/sælge den underliggende ETF. AMC ville klare det. Gør det nemmere for investorerne. Du behøver ikke bekymre dig om likviditet. Du kan også køre en SIP.

Du skal dog forstå, at der er dobbelt forekomst af omkostninger i FoF-strukturen. Omkostningerne ved FoF og omkostningerne ved underliggende ETF. Det ville have været bedre, hvis AMC blot havde lanceret en indeksfond.

I øjeblikket vil jeg, på trods af forskellige fordele ved ETF'er, holde mig til indeksfonde (eller endda FoF'er i nogle tilfælde) på grund af transaktions- og eksekveringslethed. Min mening kan ændre sig i fremtiden.

Og ja, når jeg siger, at jeg foretrækker indeksfonde frem for ETF'er for nu, mener jeg direkte planer for indeksfonde (og ikke almindelige planer).