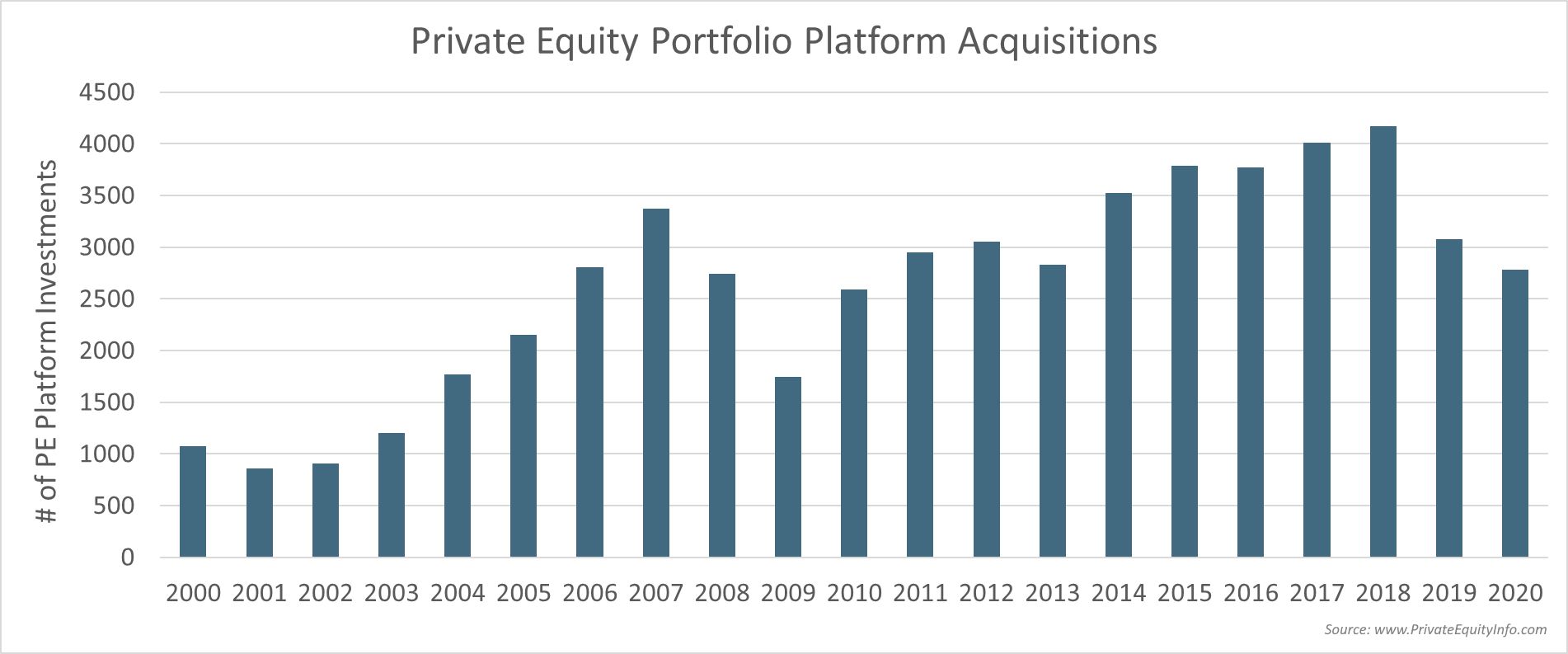

Jeg tænkte, at det ville være interessant at se på tendenserne i opkøb af private equity-platforme år for år, siden 2000. Graferne nedenfor repræsenterer 47.394 private equity-platforme over de sidste 21 år.

Vi kan tydeligt se faldet i nye opkøb under dot.com-busten (2001 – 2003), den sidste recession (2009), den skæve 2019 (for det meste 4. kvartal) og pandemien i 2020.

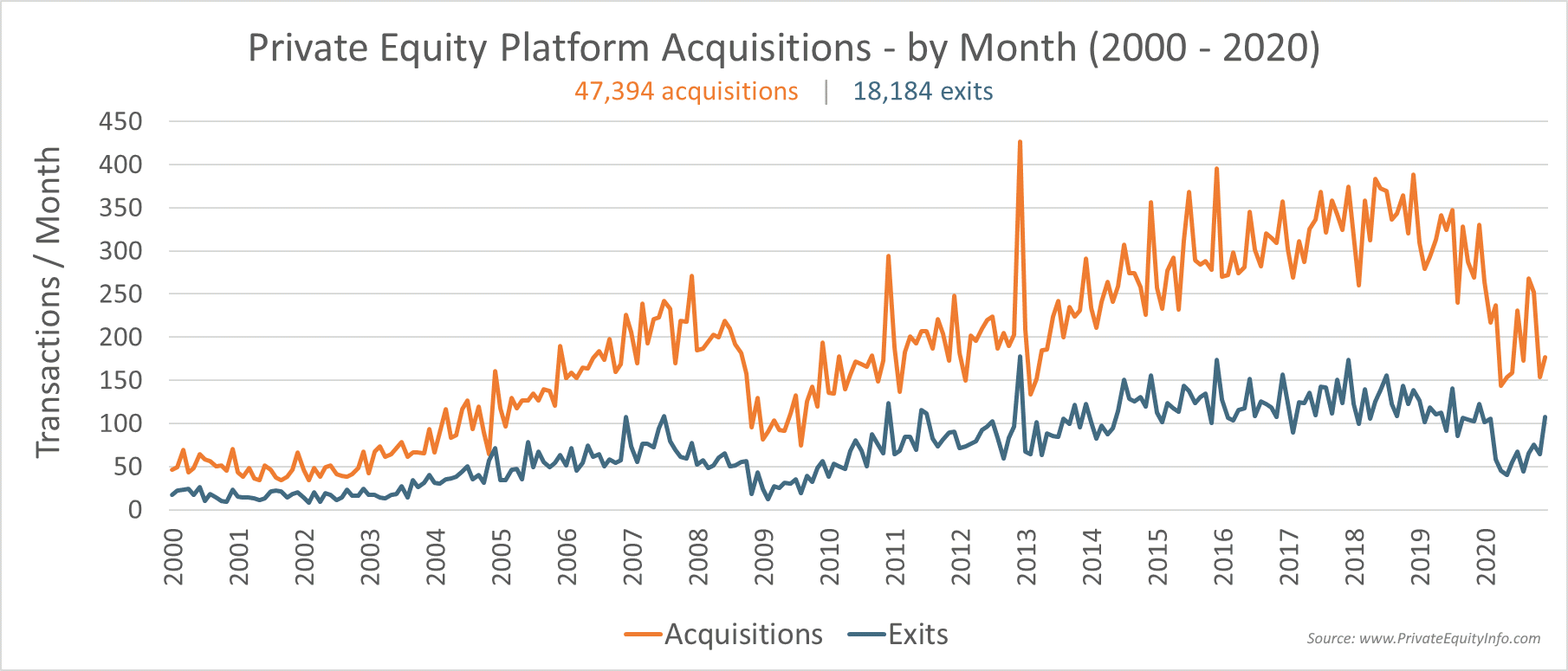

Grafen nedenfor er de samme data plottet månedligt i orange (undskyld jeg har byttet farver). Jeg har også inkluderet private equity-exits i bismark-farven . (Bismark er det rigtige navn for den blå/grønne/grå farve... Jeg var nødt til at slå det op).

Bemærkelsesværdige point

- Sæsonbestemt – Vi ser næsten altid en sæsonbestemt bump af aftaler, der lukker i december (god ferie ikke?), formentlig i et vanvittigt hastværk for at slå årets udgang. Du kan se dette i stigningerne ved årets udgang i grafen ovenfor.

- 2012 – Den største stigning i slutningen af 2012 var skattestrategidrevet. Dette viser, i hvilket omfang ændringer i skattelovgivningen kan påvirke industrien.

- 4. kvartal 2019 – Aftaleflowet var betydeligt lavere i Q4-2019, før covid. Dette er højst sandsynligt relateret til markedets skæve karakter, der startede i september 2019, og en direkte konsekvens af Feds handlinger. Fed begyndte at afvikle nogle af sine pant-støttede sikkerhedspositioner, som den erhvervede i løbet af 2009 – 2014. Da Fed begyndte at sælge, ville (eller kunne) markedet ikke indtage det. Det var simpelthen for meget på salgssiden. Da markedet begyndte at vakle (startende med repomarkedet), vendte Fed straks kursen og begyndte at købe tilbage, hvad den lige havde solgt. Da Fed pumpede betydelige midler ind i markedet, tog aktiemarkedet for alvor fart (begyndelsen af 2020, før covid). Du kan læse mere om Federal Reserves handlinger i denne periode på min personlige blog... men hovedpointen er, at private equity-selskaber reducerede deres opkøb af nye porteføljeselskaber væsentligt i slutningen af 2019. Jeg tror, at de tilsammen følte, at vandet forude måske være turbulent, hvis ikke tumultarisk.

- 2020 – Selvom aftaleflowet steg en smule i Q4-2020, i forhold til den store "Pause" i Q2 og Q3, nærmede det sig ikke normale niveauer af handleaktivitet på opkøbssiden. Det er dog værd at bemærke, at private equity-exits nærmer sig normale historiske niveauer. Er det sådan, at private equity-selskaberne var ved at mindske risikoen og tilsammen flyttede mere til kontanter i slutningen af 2020? Måske går branchen uden om usikkerheden i 2021 og venter på at se, hvor støvet lægger sig, før de genoptager opkøbene i fuld gang. Det er bestemt ikke fordi PE-virksomhederne mangler penge til at investere. Der er stadig et overskud af kapital at implementere... bare ikke nu... eller i det mindste ikke endnu.