Volumenvægtet gennemsnitspris eller VWAP er en teknisk indikator, der bruges af handlende til at detektere støtte- og modstandsniveauer, administrere handelsindgange/udgange, bestemme markedsretning, måle trendstyrke og mere.

Pris og volumen er nøglestenene i ordreflowdata – prisen er slutresultatet af købs- og salgsvolumen. Prisbevægelse afhænger af, om købere eller sælgere var mere aggressive under en handelssession. Betydningen af en prisbevægelse korrelerer ofte med mængden af handlet under handlingen.

Volumenvægtet gennemsnitspris svarer til et glidende gennemsnit, men volumendata er indarbejdet for at "veje" den gennemsnitlige pris over en bestemt tidsperiode. Den anvendte grundlæggende formel er:

Med andre ord, Volume-Weighted Average Price (VWAP) tager det samlede beløb i dollar, der handles, og dividerer dette tal med det samlede antal handlede enheder.

Ud over selve VWAP'en, der plotter som en enkelt linje, bruges standardafvigelseslinjer ofte til at indikere potentiel støtte og modstand og andre vigtige prisniveauer. Også baseret på matematiske beregninger er almindelige multiplikatorer, der bruges til VWAP-standardafvigelser, 1, 2 og 3.

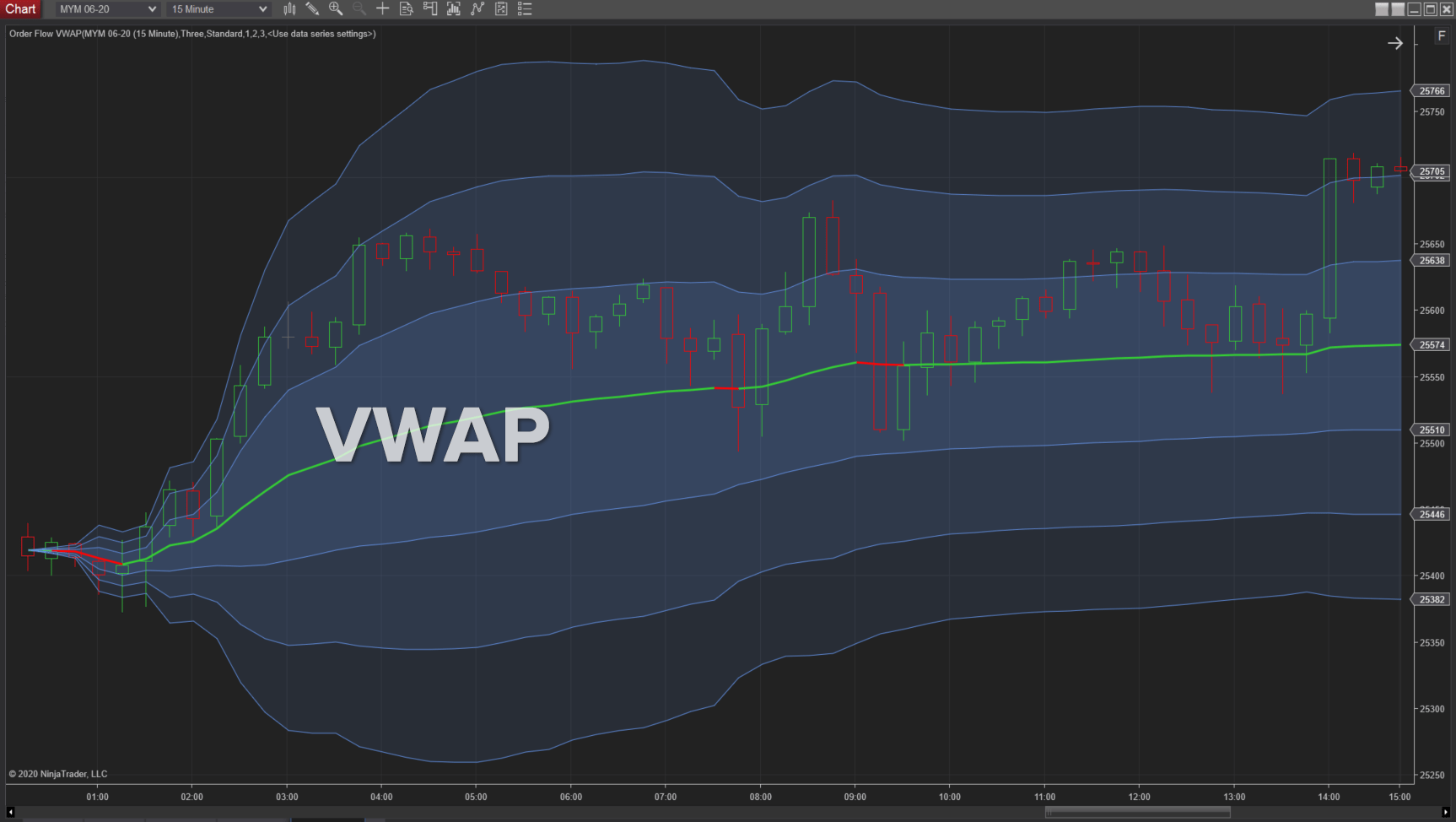

I diagrammet ovenfor vises en dag med Micro E-mini Dow-futures handel på en 15-minutters tidsramme. VWAP-linjen skifter mellem grøn og rød, hvis prisen er henholdsvis over eller under VWAP. 3 standardafvigelsesbånd kan ses over og under VWAP-linjen. Som du kan se, har prisen en tendens til at reagere, når den kommer i kontakt med VWAP.

Sammenlignet med et traditionelt glidende gennemsnit, identificerer VWAP en "sand" gennemsnitspris ved at indregne mængden af transaktioner på hvert prisniveau. Der er flere grunde til, at ordrestrømshandlere inkorporerer VWAP i deres analysetilgang:

Ud over anvendelserne ovenfor henviser ordrestrømhandlere til VWAP for at få en idé om, hvor institutionelle handlende initierer og afvikler positioner. VWAP bruges almindeligvis af institutioner som hedge- og pensionsfonde, når de bygger og lukker positioner. Betragtet som et benchmark for ordreudfyldning, søger institutionelle VWAP-handlere at købe under VWAP-linjen og sælge over den.

Som med andre indikatorer har VWAP potentialet til at producere falske signaler og bør bruges i kombination med andre analyseværktøjer for at bekræfte en handelsafhandling. Som altid bør risikostyring forblive altafgørende for investorer.

VWAP er inkluderet i NinjaTraders Order Flow + suite af førsteklasses tekniske analyseværktøjer. Den har tilpassede standardafvigelsesbånd og kan bruges på daglige, ugentlige og månedlige tidsrammer.

Nuværende NinjaTrader-brugere kan komme i gang med Volume Profile og resten af Order Flow +-pakken i dag:Lær mere

Ny hos NinjaTrader? Vores prisvindende handelssoftware er altid GRATIS at bruge til avanceret kortlægning, backtesting og handelssimulering. Kom godt i gang med vores gratis handelsplatform i dag!