Rentefutures er futureskontrakter, hvor gældsforpligtelser (f.eks. obligationer og eurodollars) tjener som det underliggende instrument eller råvare.

Gældsbeviser, såsom amerikanske statsobligationer og obligationer, sælges af en udsteder som et middel til at rejse penge. Udstederen af gælden er en låntager . Køberen (indehaveren) af et gældspapir er en långiver og forventer at forrentes og få hovedstolen tilbage, når gældsbeviset forfalder.

Udstederen af gældsværdipapirer foretager typisk rentebetalinger med faste dollars til indehavere af sin gæld på bestemte tidspunkter, indtil gældsinstrumentet forfalder. Gældsudstedere omfatter den føderale regering, kommunale regeringer og selskaber.

Indhold 1. Markedsværdi og pålydende værdi 2. Rentekurver 2.1. Rentekurveoversigt 2.2. Andre pris-afkastovervejelser 3. Rentefutureskontrakter 3.1. Kortfristede gældsforpligtelser 3.2. Langfristede gældsforpligtelser 3.2.1. T-obligationsfutures 3.2.2. T-note futures 4. Mellemløbsspænd

Køberen af et US Treasury-værdipapir, i kraft , låner penge til den amerikanske regering. Køberen modtager halvårlige rentebetalinger fra staten. Når vekslen, ikke-obligationen eller obligationen forfalder, modtager indehaveren den pålydende værdi ($1.000) tilbage fra den amerikanske regering som tilbagebetaling af hovedstolen. Rentefutureskontrakter bruger amerikanske statsgældsforpligtelser (obligationer, skatkammerbeviser og sedler) som det underliggende instrument eller råvare.

Køberen af et gældsværdipapir kan beholde det, indtil det udløber, eller kan sælge det når som helst før udløb. Markedsprisen på obligationer, der handles på kontantmarkedet, kan være til, over eller under pålydende værdi. Det bestemmes af mange faktorer, hvoraf den vigtigste er forholdet mellem obligationens angivne rente, dens kuponrente, og aktuelle renter. Obligationskurser og renter er omvendt forbundne. En ændring i renten får obligationskurserne til at bevæge sig i den modsatte retning. Hvis renten falder, stiger obligationskurserne således; hvis renten stiger, falder obligationskurserne. Markedsværdien af alle obligationer er underlagt renterisiko.

Skatkammerbeviser, -sedler og obligationer er bakket op af den amerikanske regerings fulde tro og kredit, som er bemyndiget til at hæve skatter og skabe penge. T-obligationer er meget likvide og kan let konverteres til kontanter. Markedsprisen på statspapirer ændrer sig sammen med de overordnede renteændringer (dvs. de er rentefølsomme).

Se, hvordan jeg kan hjælpe dig med at få dine penge til at fungere for dig

Administrerede investeringskonti – frigør kraften ved professionel asset management. Lad mig tjene penge til dig, mens du nyder dit liv.

Aktie- og fremtidsmarkedsundersøgelser – brug min tekniske og fundamentale analyse til at hente swing-handler med det bedste risiko/belønningsforhold.

Send anmodningDe fleste obligationer betaler en fast rente hvert halve år. I et faldende rentemiljø vil tidligere udstedte obligationer, der betaler mere end de gældende renter, stige i pris. For at holde det enkelt betaler en fem år gammel statsobligation på 10 000 $ med en kuponrente på 10 % 1 000 $ i rente hvert år indtil udløb. Hvis renten falder, og nye T-obligationer betaler 6 %, modtager købere af de nyudstedte obligationer kun 600 USD i årlig rente, mens 10 %-obligationen stadig betaler 1 000 USD om året.

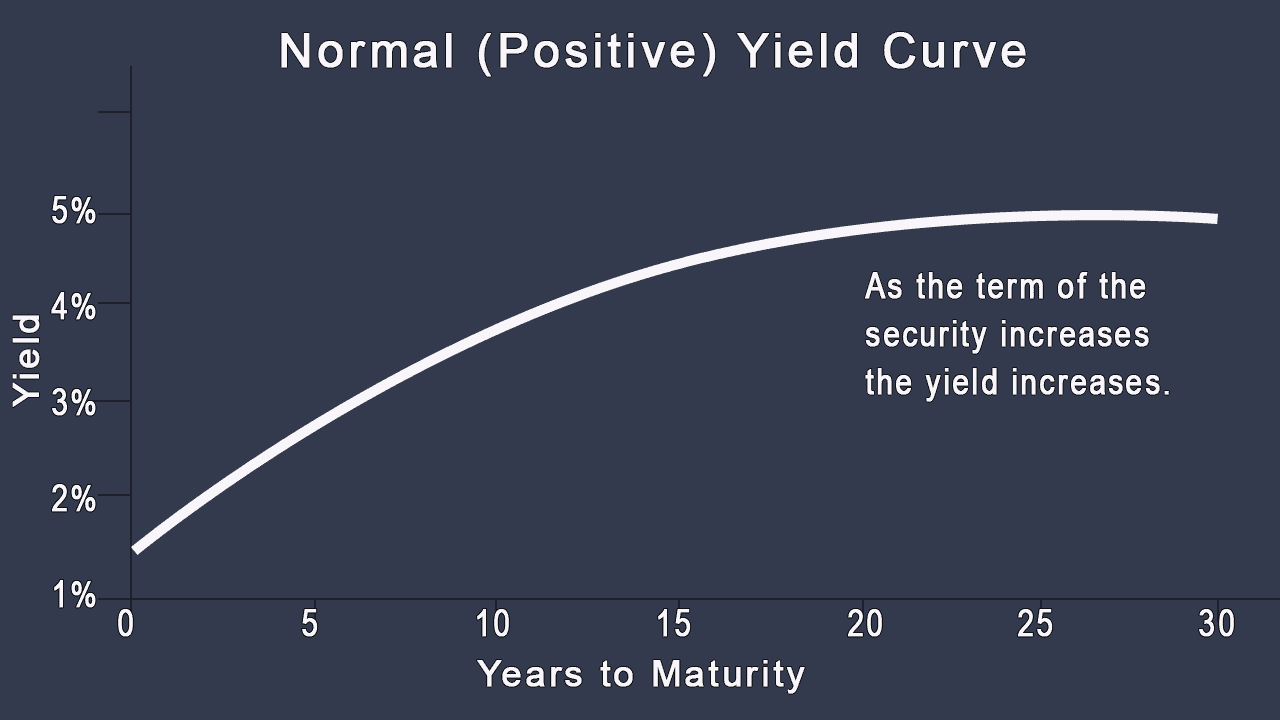

Normal (positiv) rentekurve

Rentekurven illustrerer sammenhængen mellem obligationsrenter og løbetider. Lavere renter for kortfristet gæld og højere renter for langfristet gæld er typiske, og kurven, de producerer, når de er afbildet på en graf, er en normal (positiv) rentekurve. Den har en opadgående eller positiv hældning. Den normale rentekurve, som vist i figuren ovenfor, illustrerer forholdet mellem afkastet for amerikanske statsgældsbeviser, der spænder fra etårige statsobligationer på 1 % til 30-årige statsobligationer på 5 %.

Som jeg nævnte har den normale rentekurve en opadgående hældning. Dette er normalt på grund af risikoen:Jo kortere løbetid, jo mindre flygtig (derfor sikrere); jo længere løbetid, jo mere volatil (derfor mere risikabel). Offentligheden vil normalt kræve et højere afkast fra mere risikable investeringer.

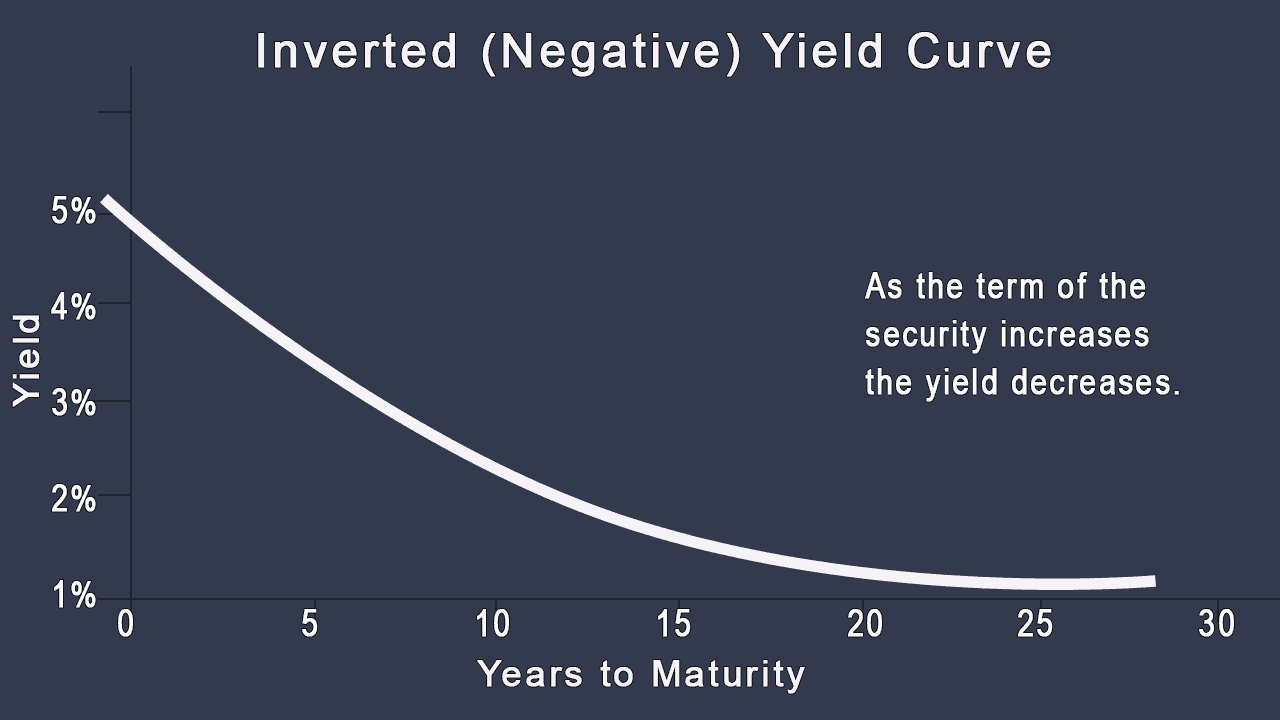

Inverteret (negativ) rentekurve

En omvendt rentekurve indikerer, at kortfristede gældsbeviser giver højere afkast end langfristede gældsbeviser. I den omvendte rentekurve vist i figuren er afkastet på 1-årige skatkammerbeviser 5 %, og renten på 20-årige T-obligationer er 1 %. Fordi afkastet på kortfristet gæld er højere end på langfristet gæld, er rentekurven inverteret. Det vil sige, at det normale afkast-til-udløbsforhold er omvendt. En omvendt rentekurve har en nedadgående eller negativ hældning. Den omvendte rentekurve er normalt et midlertidigt fænomen og opstår, når udbuddet af penge er stramt.

Positiv . Langsigtede renter større end korte renter

Negativ . Langsigtede renter mindre end kortfristede renter

Flad . Langsigtede og korte renter omtrent det samme

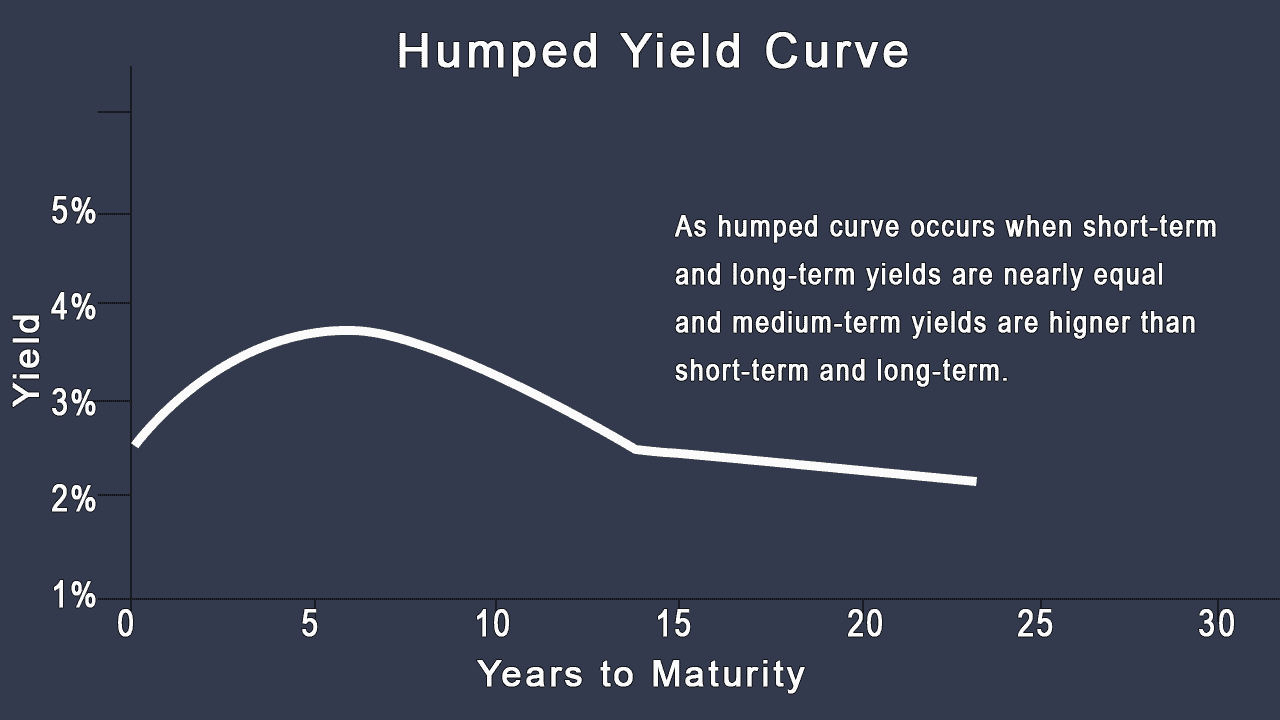

Humlet . Kortsigtede og langsigtede afkast er næsten lige store, og mellemfristede afkast er højere.

Afkast på gældsbeviser med lignende løbetider har en tendens til at bevæge sig sammen. Derfor har renterne (og dermed priserne) på skatkammerbeviser, cd'er og eurodollar-indskud - som alle er kortfristede gældsforpligtelser - en tendens til at bevæge sig i samme retning og med samme hastighed. Tilsvarende har afkast på langfristede T-obligationer og T-obligationer en tendens til at ændre sig sammen.

Udbyttekurven kan ændre sin hældning og krumning, så selvom både lang- og kortsigtet reagerer på lignende påvirkninger, kan de reagere med varierende intensitet.

Volatile kortsigtede renter . Kortsigtede renter er mere volatile end lange renter. Renterne på nye tre-måneders skatkammerbeviser varierer fra uge til uge, afhængigt af de økonomiske forventninger. Omvendt reagerer 20-årige obligationsrenter mindre på daglige hændelser, fordi kortsigtede hændelser ikke betyder meget i forhold til obligationens 20-årige levetid.

Volatile langsigtede priser . Langfristede obligationspriser er mere volatile end korte obligationspriser. Renteændringer har ringe effekt på prisen på kortfristede regninger, fordi de forfalder (og tilbagebetaler hovedstolen) hurtigt. På grund af den lange tidsramme og den efterfølgende risiko for obligationsindkomstens og hovedstolens købekraft på grund af inflation, har langfristede værdipapirer en større renterisiko.

Terminkontrakterne for kort- og langfristet gæld har mange ligheder.

Futurekontrakter om kortfristede gældsforpligtelser omfatter skatkammer- og euro-dollar-futures, som begge: