Risikoundgåere og risikotagere kan begge drage fordel af deres interaktion på futuresmarkederne.

To forskellige typer investorer opererer på futuresmarkeder.

Hedgers er producenter eller købere af varer. De bruger futureskontrakter som værktøjer til at hjælpe med at styre de økonomiske risici ved deres forretningsdrift. Generelt sælger producenter som hvedebønder kontrakter, mens brugere som bagerfirmaer køber kontrakter.

Indhold 1 Hvordan bruger hedgere markedet? 2 Spekulanters rolle 2.1 Spekulanter er uundværlige 3 Indflydelser på futureskontraktpriser 4 Optioner på futures 5 Eksempler på hedgers, brugere og spekulanters positioner 6 RisbilletterSpekulanter , på den anden side handler futures udelukkende for at tjene penge.

De vælger kontrakter ud fra, hvad de forventer vil ske. De positioner, de indtager, har potentiale til at flytte priserne op eller ned, nogle gange betydeligt, især hvis der pludselig opstår en byge af køb og salg, der kan udløses af rygter, intern viden eller andre faktorer.

Hedgers er interesserede i at beskytte sig selv mod prisændringer, der vil underbyde deres fortjeneste. Eksempelvis kan en tekstilvirksomhed gerne sikre sig mod stigende bomuldspriser som følge af sygdom eller dårligt vejr. I august køber virksomheden 100 december bomuldsfutures, svarende til fem millioner pund bomuld til 58 cent pr. pund.

I løbet af efteråret er bomuldsafgrøden beskadiget, og priserne skyder i vejret. December-kontrakten handles nu til 68 cent. Men tekstilmageren har sikret sig mod netop denne situation. I december kan den modtage bomuld til 58 cents pr. pund, 10 cents mindre end markedsprisen, og spare $500.000 (10 cents x 5 millioner pund).

Eller, mere sandsynligt, vil virksomheden sælge futureskontrakterne for mere, end den betalte for at købe, og bruge fortjenesten til at opveje den højere pris, den skal betale for bomuld i kontant marked. Hvis hækken fungerer perfekt, udgør hedgere på det ene marked, hvad de taber på det andet. Realistisk set eksisterer den perfekte hæk naturligvis sjældent.

Investering i futures er anderledes end at investere i aktier, obligationer og investeringsforeninger, fordi futuresmarkeder er nulsumsmarkeder . Det betyder, at for hver dollar, nogen tjener (før kommission), mister en anden en dollar. Kort sagt betyder det, at enhver gevinst er på andres regning.

Spekulanter håber at kunne tjene penge på futuresmarkedet ved at satse på kursbevægelser. En spekulant kan f.eks. indlæse på appelsinjuice-futures i november og vædde på, at hvis en fastfrysning skader Floridas appelsinafgrøde, vil prisen på appelsinjuice og futureskontrakterne baseret på den stige.

Hvis spekulanterne har ret, og vinteren er hård, vil kontrakterne på appelsinjuice være mere værd, end de betalte. Spekulanterne kan så sælge deres kontrakter med fortjeneste. Hvis de tager fejl, og der er en kofanger afgrøde, vil bunden falde ud af markedet, og spekulanterne vil blive presset tørre af faldende priser.

Spekulanter er afgørende for futuresmarkedets succes, fordi de fuldender et symbiotisk forhold mellem dem, der ønsker at undgå risiko, og dem, der er villige til at tage den.

Da hedgers i planlægningen fremad ønsker at undgå risiko i, hvad der ofte unægteligt er risikable virksomheder, skal andre være villige til at acceptere det. Medmindre nogle spekulanter er villige til at satse på, at priserne på appelsinjuice vil stige, mens andre satser på, at priserne vil falde, kunne en appelsinjuiceproducent ikke beskytte sig mod dramatisk øgede omkostninger i tilfælde af en fastfrysning, og appelsinbønder kunne ikke tjene penge nok i en godt år til at betale deres produktionsomkostninger.

Spekulanter sørger også for likviditet. Hvis kun dem, der producerede eller brugte råvarerne, handlede, ville der ikke være aktivitet nok til at holde markedet i gang. Købs- og salgsordrer ville blive parret langsomt, hvilket ville slette den beskyttelse, som hedgere får, når markedet reagerer hurtigt på ændringer i kontantmarkedet.

Prisen på en futureskontrakt er påvirket af naturlige og politiske begivenheder, men den er også påvirket af de økonomiske nyheder, som regeringen udgiver, hvor lang tid kontrakten skal løbe, og efter hvad spekulanter gør og siger.

Stort set hver dag i hver måned frigiver regeringen økonomiske data, sælger skatkammerbeviser eller skaber nye politikker, der påvirker prisen på futureskontrakter for både naturlige og finansielle råvarer. Nyheder om salg af nye boliger har for eksempel direkte indflydelse på prisen på tømmerfutures, da hedgere og spekulanter forsøger at forbinde den sandsynlige stigning eller fald i efterspørgslen efter tømmer med, hvad der vil ske i byggebranchen.

Hvis en producent har en vare til fremtidig levering, vil kontrakten afspejle lager-, forsikrings- og andre transportomkostninger til dækning af daglige udgifter indtil levering. Generelt gælder det, at jo længere væk leveringsdatoen er, jo højere er kontraktprisen.

I august vil kontraktpriserne for majsfutures i december være højere end for majsfutures i september. Dette forhold er kendt som contango .

På et omvendt marked, hvor der er et begrænset kortsigtet udbud af en bestemt vare, kan hamstring øge prisen på de kortsigtede kontrakter, mens priserne for længere udestående reduceres kontrakter. Dette kaldes tilbageløb .

Selvom de har forskellige mål, er hedgere og spekulanter på markedet sammen. Hvad der sker med prisen på en kontrakt, påvirker dem alle.

Køb af en put- eller call-option på en futureskontrakt gør det muligt for en optionskøber at spekulere i en prisændring med begrænset risiko. Det mest, køberen kan miste, er optionspræmien , eller prisen på optionen. Køb af en call-option på en futureskontrakt giver køberen ret til at købe den underliggende kontrakt til en bestemt pris i optionens levetid.

Køb af en put-option på en futureskontrakt giver køberen ret til at sælge. En optionkøber er ikke forpligtet til at udnytte, men kan gøre det inden udløb, hvis det er en option i amerikansk stil.

En køber kan måske købe en call-option på guldfutures i forventning om en stigning i guldpriserne. Hvis prisen går op, vil køberen udnytte optionen, købe guldfutures til den forudbestemte pris og lukke positionen ved at sælge en modregningskontrakt til den højere aktuelle markedspris. Købers fortjeneste er prisforskellen mellem modregningskontrakterne minus prisen på optionspræmien.

Hvis prisen på guld falder, så lader køberen optionen udløbe uudnyttet og mister kun prisen på optionspræmien. Ved at bruge optionsalternativet er køberen beskyttet mod de ubegrænsede tab, der er mulige med futureskontrakter.

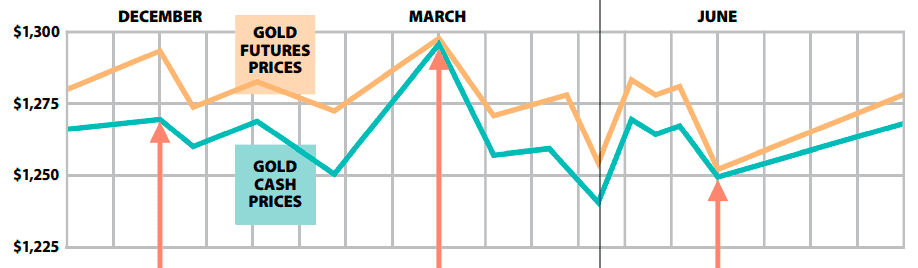

DECEMBER

Guld er 1.270 USD pr. ounce på kontantmarkedet og 1.285 USD for junikontrakten

I december er prisen på guld på kontantmarkedet - hvad en køber ville betale for øjeblikkelig levering - $15 mindre end prisen for juni-kontrakten.

Producenter (hedgere)

Guldproducenter afdækker ved at sælge futureskontrakter. Guldproducenterne sælger futureskontrakter i juni, fordi de ikke har guld klar til levering før da.

Optjent i decemberudsalg $ 1.285

Brugere (hedgere)

Guldbrugere afdækker ved at købe futureskontrakter. Guldbrugerne køber futureskontrakter i juni, fordi det er, når de har brug for guldet.

Pris ved køb i december – 1.285 USD

Spekulanter

Spekulanter køber guldfutureskontrakter, hvis de tror, at prisen stiger.

Pris ved køb i december – 1.285 USD

MART

Guld er 1.295 USD pr. ounce på kontantmarkedet. Junikontrakten sælges for $1.298

I marts er guldprisen steget til $1.295 på kontantmarkedet. Futureskontrakten fra juni sælges for $1.298.

Producenter (hedgere)

Producenterne kan ikke sælge deres guld, fordi det ikke er klar endnu. De gør ingenting.

Brugere (hedgere)

Dette opsving i kontantprisen er præcis, hvad brugerne forsøgte at beskytte sig imod. De venter på udløbsdatoen.

Spekulanter

Spekulanterne sælger, og tror, at guld har nået sit højdepunkt. Et fingerpeg er, at kontraktprisen er så tæt på kontantprisen. Hvis spekulanter troede, at højere priser på kontantmarkedet var sandsynlige i den nærmeste fremtid, ville de være villige til at betale højere priser for futureskontrakter.

Denne gang tjente spekulanterne penge på markedet, hvis de solgte i marts, da kontraktprisen nåede sit højeste.

Pris fra marts sælger 1.298 USD

Pris ved køb i december – 1.285

Resultat af handel [profit] $ 13

JUNI

Kontrakter udløber, når guld er $1.250 pr. ounce på kontantmarkedet og $1.252 på futuresmarkedet

I juni, når kontrakten udløber, udligner både producenterne og brugerne deres fortjeneste eller tab på futuresmarkedet gennem modregning af handler på kontantmarkedet

Producenter (hedgere)

Fordi prisen på guldfutureskontrakten var faldet, tjente producenterne penge på modregningen.

Optjent i december sælger 1.282 USD

Pris ved køb i juni – 1.252

Resultat af handel [profit] $ 33

Selv om producenterne var nødt til at sælge deres guld på kontantmarkedet for mindre end den forventede pris, gav profitten fra deres futureshandler dem det forventede fortjenesteniveau.

Optjent på kontantmarkedet 1.250 USD

Futures profit 33

Bruttofortjeneste 1.283 USD

Brugere (hedgere)

Brugerne tabte penge på futureskontrakterne, fordi det kostede mere at sælge modregningskontrakterne, end de havde betalt for at købe.

Optjent i juni sælger 1.252 USD

Pris ved køb i december – 1.285

Resultat af handel [tab] – $ 33

Da det kostede brugerne mindre at købe guld på kontantmarkedet, end de havde forventet, var de samlede omkostninger, hvad de havde forventet.

Omkostninger i kontantmarkedet 1.250 USD

Omkostninger ved handel med futures + 33

Faktiske omkostninger for guld 1.283 USD

I enhver given futureskontrakt kan fortjenesten eller tabet af hedgere vendes, afhængigt af stigningen eller faldet i futuresprisen. I sidste ende vil deres fortjeneste eller tab i futures-handlen dog blive opvejet af fortjeneste eller tab på kontantmarkedet. Spekulanterne kunne tabe lige så ofte - måske oftere - end de vandt, afhængigt af skiftende priser og timingen, hvormed de trådte ind og forlod markedet.

De ældste futureskontrakter går tilbage til det 17. århundredes Japan, hvor risbilletter forsynet udlejere, der opkrævede huslejer i ris, med en stabil sekundær indkomstkilde. De solgte lagerkvitteringer for deres lagrede ris, hvilket gav indehaveren ret til en bestemt mængde ris af en bestemt kvalitet på en bestemt dato i fremtiden.

Købere, der betalte for billetterne, kunne indløse dem på det aftalte tidspunkt eller sælge dem med fortjeneste til en anden. Ligesom futureskontrakter i dag, havde selve billetterne ingen reel værdi, men de repræsenterede en måde at tjene penge på den skiftende værdi af den underliggende vare - risen.

Forstå Hedgers og spekulanters rolle i Futures Market af Inna Rosputnia