Denne blog dækker almindelige emner om contango og backwardation på råvaremarkederne. Hvad er de? Hvordan er de forskellige? Hvad er deres funktionaliteter? Hvad forårsager disse forskelle? Disse relevante spørgsmål vil alle blive behandlet nedenfor.

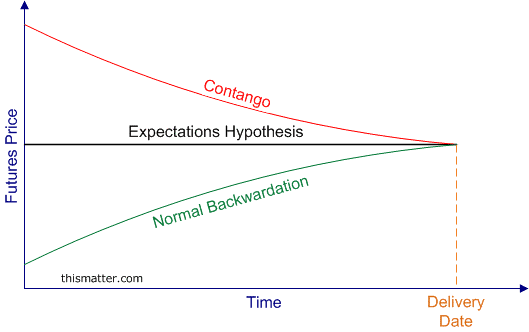

Råvareverdenen bruger almindeligvis to udtryk, når den relaterer fremtidig prisdannelse via en forwardpriskurve med hensyn til udbud og efterspørgsel. Disse vilkår, contango og normal backwardation, henviser til mønsteret af fremtidige priser over tid. Contango er en situation, hvor futuresprisen på en råvare er højere end den forventede fremtidige spotpris (udbudsdrevet). Det modsatte af en contango er, når et futuresmarked er i normal backwardation. Det betyder, at prisen på en futureskontrakt handler under den forventede fremtidige spotpris på den pågældende råvare (efterspørgselsdrevet).

At erkende, hvornår en vare er på et normalt (contango) eller inverteret (tilbage)marked, er kritisk, når en markedsdeltager overvejer at indgå i en langsigtet position i en futureskontrakt. Disse sondringer er nødvendige, når du handler med råvarefutures, fordi det fortæller handlende, hvilken type marked varen er i, og hvilken retning futuresprisen skal bevæge sig mod på lang sigt. Når det er sagt, bekymrer scalpers og intradag-handlere sig ikke rigtigt om disse aspekter, når de handler med en vare. Den typiske daytrader vil højst sandsynligt bruge teknisk analyse og vil være i stand til at profitere (eller lige så tabe) på kortvarige prisbevægelser på markedet. Teknisk analyse er en helt anden strategi sammenlignet med en, der bruges af en erhvervsdrivende, der leder efter sæsonbestemte tendenser på et futuresmarked.

Hvis et råvaremarked er i kontango, anses terminskurskurven for at være i et "opadgående" eller normalt marked. Den fremtidige spotpris handler under futureskontraktprisen. Som følge heraf skal futuresprisen falde i forhold til spotprisen, når udløbstidspunktet ankommer. Omvendt viser et råvaremarked i backwardation, at forwardpriskurven er i et "nedadskrånende" eller inverteret marked. I denne omstændighed vil futuresprisen stige i forhold til spotprisen, efterhånden som tiden falder for en bestemt futureskontrakt.

Bemærk:Billedet ovenfor vedrører futuresprisen, ikke spotprisen (forward kurve).

Afvigelser i terminspriser henføres for størstedelens vedkommende til regnskabsmæssige omkostninger. På de fysiske råvaremarkeder inkluderer bæreomkostningerne de nødvendige forsikringer, udgifterne til opbevaring af den fysiske råvare over en periode og renter på den underliggende investering. Teoretisk set er prisen på en futureskontrakt summen af den gældende spotpris plus disse omkostninger ved transport. Dette ville udlede, at futuresprisen altid er større end den underliggende spotpris. Desværre er dette ikke altid tilfældet, hvilket er hvad vi ser i tilbageløbsprisdannelser.

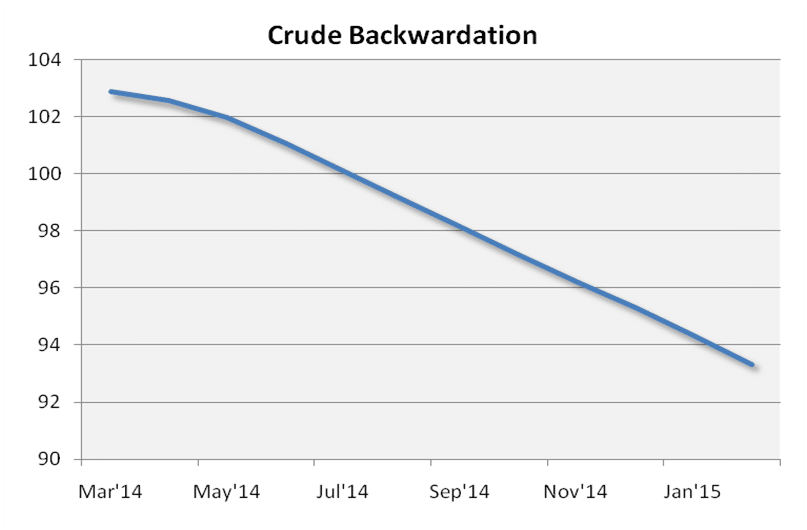

Backwarding ses sjældent på råvaremarkederne, men opstår nogle gange på grund af uventede og katastrofale begivenheder. Et marked, vi har set i tilbageskridt i de senere år, er WTI Crude Oil.

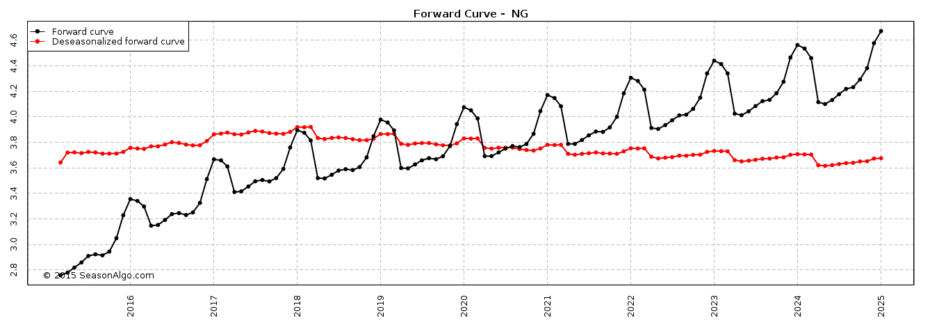

En krise i produktionen af olie kan forårsage mangel, som begrænser udbuddet på spotmarkedet. Som følge heraf stiger den nuværende efterspørgsel efter råvaren hurtigt, efterhånden som spotprisen stiger over futuresprisen. Behovet for at eje den underliggende vare på det nuværende tidspunkt opvejer de transportomkostninger, der ses i fremtiden. Mangel på udbud er den primære årsag til tilbageskridt. De har en tendens til at opstå på grund af sæsonbestemte ændringer på et bestemt marked. Den relative efterspørgsel efter en specifik fysisk vare kan skabe en for stor nedgang i lagerbeholdningen, hvilket potentielt kan tvinge futuresmarkedet til at gå tilbage. Vi ser dette ofte forekomme på naturgasmarkedet. Sæsonbestemtheden på dette marked er fortsat stor efterspørgsel i vintermånederne på grund af behovet for varme.

Uanset om en bestemt futures-kontakt handler i contango eller baglæns i forhold til spotprisen, vil kontrakten til sidst udløbe, og de to priser mødes i ligevægt. I løbet af futureskontraktens levetid vil den tilbyde uoverensstemmelser på disse markeder, hvor handlende kan forsøge at tjene penge ved hjælp af teknisk analyse, der overlejrer fundamentals. At se uretfærdige højder eller uretfærdige lavpunkter giver handlende mulighed for at drage fordel af forskelle set i futuresprisen sammenlignet med spotprisen. Handlende har også lige stor sandsynlighed for at tabe på disse markeder, så disse handlinger skal tages med stor omtanke og forsigtighed.

Ny til Energy Futures? Tilmeld dig min gratis e-bog nedenfor for at komme i gang.

Jarboe Trading Journal - Jarboe Trading Journal giver struktur og indsigt til at guide dig gennem futuresmarkederne. Denne rådgivning inkorporerer både teknisk og fundamental analyse med fokus på markedsprofilanalyse. Jace Jarboe giver specifikke handelsanbefalinger, markeder, der skal overvåges, og videoer, der illustrerer hans analyse.

Abonner på Jarboe Trading Journal

Bliv fortrolig med TAS Tools Indicators, der er vist i Market Dimensions Advisory med denne instruktionsvejledning!

Tilmeld dig nu