Statistisk arbitrage er en par- eller spread-handelsstrategi, der overvejende bruges af hedgefonde, investeringsbanker og professionelle handlende. Strategien involverer sporing af forskellen i nominel værdi mellem to stærkt korrelerede instrumenter, såsom sølv- og guld-futures, eller NoB-spændet, som er en handel mellem de 10-årige og 30-årige treasury futures-kontrakter. Den nominelle værdi er den faktiske kontante værdi af en futureskontrakt. Statistiske arbitragører handler den teoretiske forskel på parret. Her er, hvordan du beregner den nominelle værdi af en futureskontrakt og derefter den teoretiske forskel mellem et handelspar:

Notionel værdi =Aktuel pris x Big Point ValueNotional forskel A &B =Notionel A - Notionel B

Der er tre nøglefunktioner i denne strategi. Den første er, at når forskellen i værdi mellem et handelspar ændrer sig på en statistisk signifikant måde, måske på grund af et eller andet markedschok, er der stor sandsynlighed for, at denne ændring vil gå tilbage til en gennemsnitlig eller statistisk middelværdi. Der er matematiske beviser, der viser, at sandsynligheden for at gå tilbage til middelværdien er 75%. For det andet har futures en enorm løftestang, hvilket giver mulighed for et højt kapitalafkast. Og for det tredje giver de fleste futures-mæglere en betydelig rabat på den samlede margin for et par på grund af opfattet reduceret risiko, dette betyder, at parhandler bruger meget mindre mængder af handelskapital, så mere fleksibel risikostyring kan anvendes.[/vc_column_text]

Dette er en klassisk regression til middelstrategien, hvor forskellen mellem priser spores, snarere end blot en enkelt pris. Parrene skal være stærkt korrelerede aktiver. Så hvis ABC er positivt korreleret med CBA, og ABC pludselig er op 20 point, mens CBA er nede med 20 point, kan vi antage, at denne prisforskydning er en usædvanlig og en midlertidig tilstand, som i sidste ende vil vende tilbage til et gennemsnit. Fortjeneste er afledt af at tage en position under denne regression ved at gå langt det underpræsterende aktiv og shorte det overpræsterende. Efterhånden som de regresserer, realiseres profit.

Når du vælger par, der skal handles, kan det være meget vigtigt at trække på fundamentale faktorer såvel som statistikker for at hjælpe med at identificere forhold mellem to instrumenter. Start med at parre et instrument i en bestemt sektor eller branche med en tilsvarende dollarværdi og korreleret instrument, typisk i samme sektor eller branche. Kig efter instrumenter, der ikke kun er meget korrelerede, men som også handler med god likviditet, let kan shortes og med minimal glidning. Eksempelpar kan omfatte futureskontrakter for guld og sølv, råolie og benzin, statsobligationer og obligationer.

Når du vælger par, der skal handles, kan det være meget vigtigt at trække på fundamentale faktorer såvel som statistikker for at hjælpe med at identificere forhold mellem to instrumenter. Start med at parre et instrument i en bestemt sektor eller branche med en tilsvarende dollarværdi og korreleret instrument, typisk i samme sektor eller branche. Kig efter instrumenter, der ikke kun er meget korrelerede, men som også handler med god likviditet, let kan shortes og med minimal glidning. Eksempelpar kan omfatte futureskontrakter for guld og sølv, råolie og benzin, statsobligationer og obligationer.

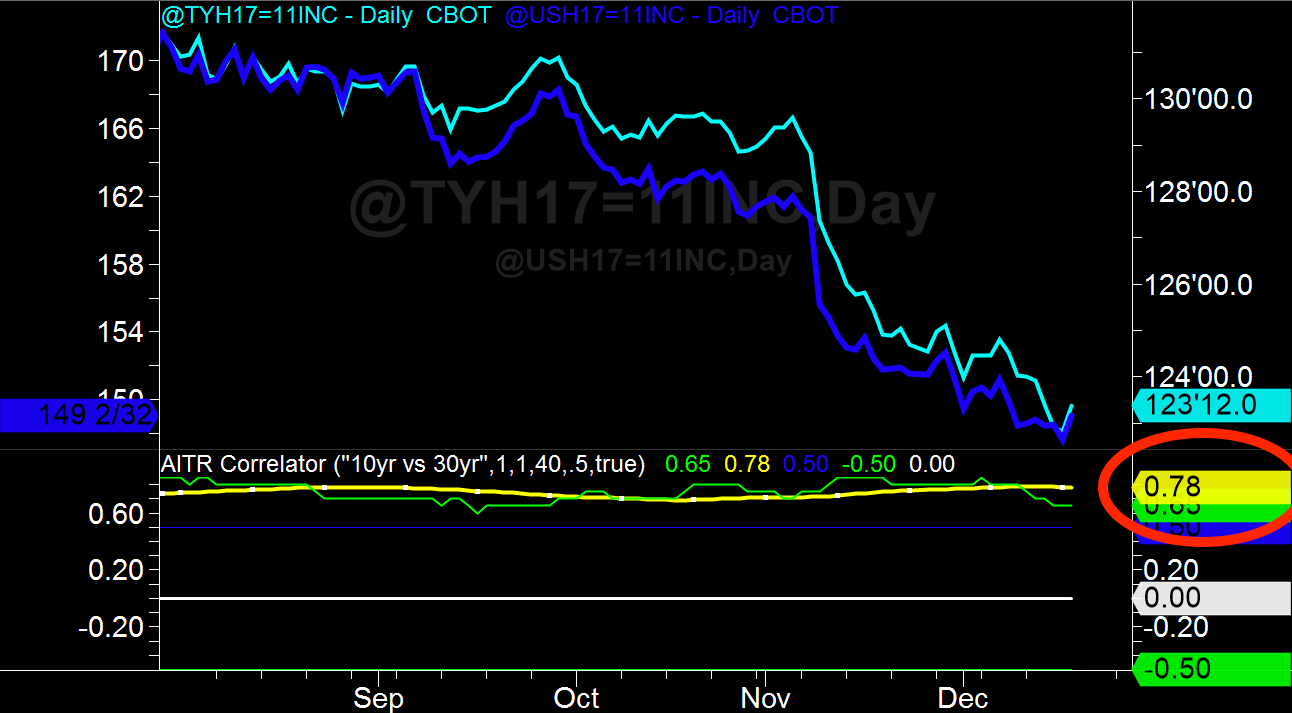

At bestemme, hvor godt et par aktiver er korreleret, er vigtigt for at bestemme parrets levedygtighed. Husk, at par med en høj grad af historisk korrelation har stærke regressive tendenser (75 % eller højere). Dette giver handlende en utrolig fordel.

En korrelationskoefficient er en statistisk metode, der måler, hvor godt prisen på et par aktiver bevæger sig i forhold til hinanden kryds for kryds. Jo mere de bevæger sig sammen, jo højere er korrelationskoefficienten. Værdier af korrelationskoefficienten spænder fra -1 til +1; med en værdi på +1, der repræsenterer en perfekt positiv korrelation (to instrumenter bevæger sig i samme retning hvert flueben), en værdi på 0 repræsenterer ingen korrelation, og en værdi på -1 betyder perfekt negativ korrelation (Når to instrumenter bevæger sig i perfekt invers til hinanden).

Korrelationer på 0,75 eller derover bruges ofte som benchmark for statistiske arbitragehandlere. Korrelation mindre end 0,5 betragtes generelt som en svag korrelation. Faktorer, der kan svække korrelationen mellem et par over tid, omfatter udbuds- og efterspørgselsfaktorer, politik, renter, økonomisk vækst, miljøfaktorer osv.

For at fortælle, om en divergens er værd at placere en handel, skal vi måle flytningen ved hjælp af et statistisk værktøj. Z-Score bruges ofte til dette, det er et mål for en prisbevægelse i forhold til dens middel- eller gennemsnitspris. Specifikt beregnes Z-Score ved at tage forskellen mellem den aktuelle pris og den gennemsnitlige pris og derefter dividere den med standardafvigelsen af den aktuelle pris over en bestemt periode. Vi beregner Z-score på denne måde:

Z-Score =(pris - Gnsn.(pris, længde)) / StdDev(pris, længde)

En almindelig handelsstrategi er at overvåge købte og oversolgte forhold på Z-Score, når den overstiger plus eller minus 1,5 til 2 standardafvigelser. For eksempel; man ville shorte parret, hvis Z-Score bevægede sig over +2 standardafvigelser, og gå langt, hvis det falder under -2 standardafvigelser.

Standardafvigelse er et statistisk begreb, der viser, hvordan et bestemt sæt priser er spredt omkring et gennemsnit værdi. Statistisk set i en normal klokkekurvefordeling af priser; 68 % af priserne skal falde inden for +/- en standardafvigelse fra gennemsnittet, 95 % af priserne skal falde inden for +/- to standardafvigelser fra gennemsnittet, og 99,75 % af priserne skal falde inden for +/- tre standardafvigelser fra betyder.

Standardafvigelse er et statistisk begreb, der viser, hvordan et bestemt sæt priser er spredt omkring et gennemsnit værdi. Statistisk set i en normal klokkekurvefordeling af priser; 68 % af priserne skal falde inden for +/- en standardafvigelse fra gennemsnittet, 95 % af priserne skal falde inden for +/- to standardafvigelser fra gennemsnittet, og 99,75 % af priserne skal falde inden for +/- tre standardafvigelser fra betyder. Gennem back-test og optimeringsstrategier kan handelsmuligheder findes, når den nominelle værdi afviger "X" antal standardafvigelser fra gennemsnittet. Du vil muligvis også opdage, at tilføjelse af filtre eller prisstørrelsesstrategier yderligere vil forbedre sandsynligheden for en vellykket handel.

Teknisk analyse, fundamental analyse eller en kombination af de to kan bruges til at finde handelsmuligheder. Grundlæggende faktorer kan omfatte store økonomiske begivenheder, langsigtede tendenser, pengepolitik, vækstsæsoner osv. Teknisk analyse kan involvere en eller flere af følgende; statistiske mål, analyse af diagrammønstre, glidende gennemsnit, stokastiske, RSI'er, kommercielle indikatorer osv.

Parhandel med statistisk arbitrage er en fantastisk markedsneutral strategi for afkast med høj sandsynlighed med reduceret risiko, men det er nødvendigt at have adgang til kvalitetsværktøjer til at modellere dine meninger og udføre handlerne præcist og konsekvent. Det er også vigtigt at finde en bundsolid præmis for handel med et par. Faktisk er de bedste parhandler dem, der overholder en grundlæggende betingelse for parrene eller det marked, de befinder sig i. Disse forhold kan bestemme eksklusiv handelsretning, eksekveringstider, sæsonbestemte eller et hvilket som helst antal domænespecifikke årsager, der kan gøre handel med det par ekstraordinært.