Jeg vil sige det lige på forhånd ... du behøver ikke nogen særlig viden for at bruge Statistical Arbitrage, også kendt som StatArb. Alt det er, er et fancy navn til parhandel. Men selv det udtryk, parhandel, gør nogle handlende usikre. Den har for mange bevægelige dele, og folk har svært ved at forstå, hvordan man tjener på at købe et aktiv og sælge et andet.

Men det er ikke så kompliceret, StatArb fjerner den ene ting fra at analysere markederne, som er så svær at opnå, og det er at forudsige retning. StatArb er agnostisk over for retning, det giver dig mulighed for at profitere under forhold, der normalt kan virke uholdbare. Det forbløffende ved en StatArb-handel er, at den handler med forholdet mellem to korrelerede aktiver, hvilket i sagens natur giver en veldefineret og yderst sandsynlighedsmæssig fordel.

En anden stor ting ved StatArb er, at det giver risikoaversion i en naturligt afdækket position, du skal være ligeglad med, hvilken vej markedet går, og med futures får du betydelige rabatter på handlens omkostninger. Og alt du skal gøre er at følge et par meget enkle regler.

Er StatArb en idiotsikker metode? Nej, men det fjerner de fleste af de ting, der hjemsøger retningsbestemte handlende. Det eneste reelle problem med StatArb er tilgængeligheden af brugervenlige og intuitive værktøjer på tværs af populære handelsplatforme. Det er nok hovedårsagen til, at detailhandlere ikke har taget strategien til sig.

Hele forudsætningen for en StatArb-parhandel er at matche to stærkt korrelerede aktiver og handle forskellen i værdi. Denne forskel i værdi repræsenterer ændringen i forholdet. Hvis to ting er meget ens, og forholdet bliver forstyrret, er der stor sandsynlighed for, at forholdet i sidste ende vil gå tilbage til sin norm.

Så måden, du handler StatArb-par på, er at vente på en afbrydelse, mål denne afbrydelse ved hjælp af statistiske mål, typisk en standardafvigelse, og tag derefter handlen ved at gå lang til den underpræsterende side af parret og kort den overpræsterende side. Så tjener du penge, efterhånden som parret går tilbage til deres norm, og lukker det hul mellem dem.

Sandsynligheden for, at divergensen eller forstyrrelsen vil reparere sig selv, er meget høj, hvis parret er meget korreleret. Hvilket i bund og grund betyder, at de bevæger sig med hinanden under alle mulige forhold. Du kan måle dette niveau af korrelation ved hjælp af statistiske værktøjer. Den mest almindelige måde er at måle parrenes korrelationskoefficient, som har et interval fra -1 til +1. En score tæt på +1 betyder, at parret er korreleret. De fleste StatArb-handlere anser en score> 0,5 for at være god nok til at handle.

Der er matematiske beviser, der viser meget høje korrelationer (> 0,70), hvilket gør sandsynligheden for en regression praktisk talt givet, større end 75%. Det er den slags kanthandlere drømmer om.

De fleste handelsplatforme giver dig mulighed for at inkludere 2 eller flere symboler på et diagram og derefter bruge scripts til at plotte forholdet. Nogle platforme gør det bedre end andre. Lad os for eksempel se på Think or Swim (ToS). At plotte to aktier eller futures er meget enkelt, lad os se på henholdsvis guld- og sølv-ETF'erne GLD og SLV. Du kan indtaste den simple formel "GLD - SLV" i et diagram, og ToS vil plotte det.

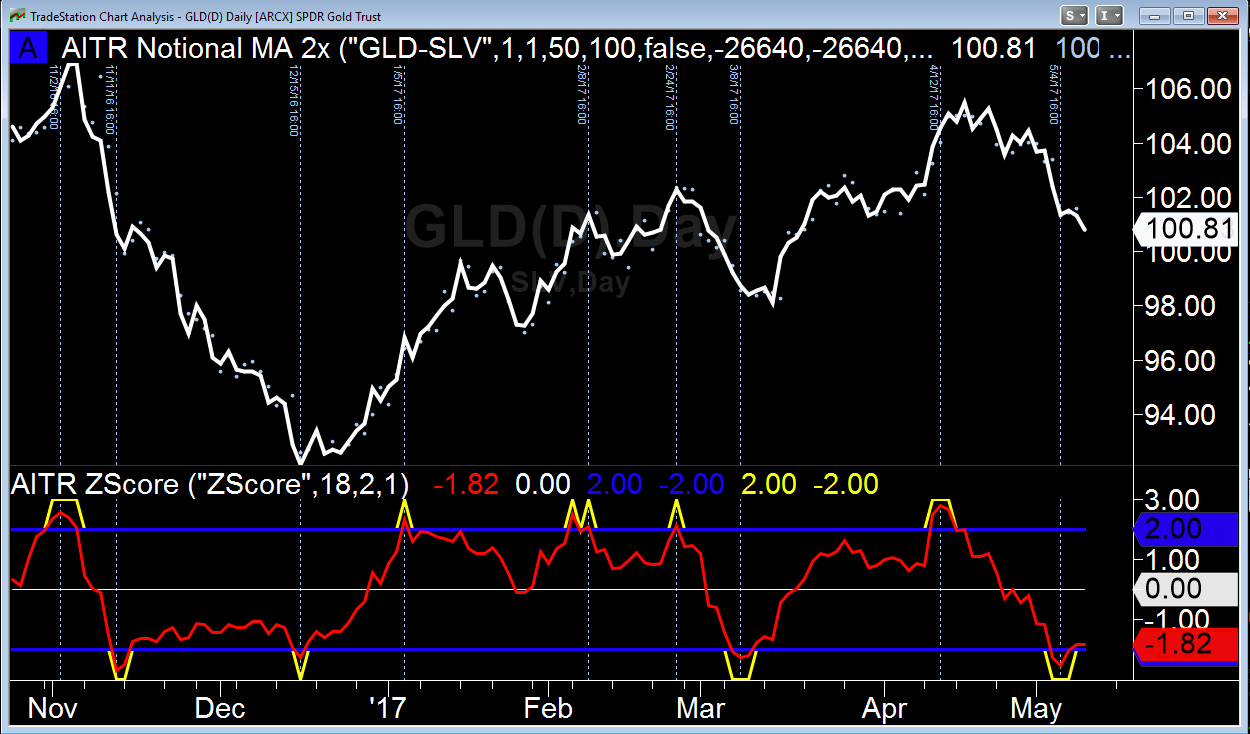

I øvrigt er der masser af gode værktøjer til at beregne korrelationer mellem aktier og ETF'er på nettet, her er et specifikt for ETF'er. Nedenfor er et diagram oprettet med TradeStation ved hjælp af specielle indikatorer, der plotter parret for dig. Der er også en korrelationsindikator, der viser den løbende korrelationskoefficient, som i øjeblikket er 0,51. Korrelationen viser, at korrelationen har været stabil og svævet et stykke over 0,50-mærket.

Begge disse diagrammer viser værdien af én andel af GLD minus værdien af én andel af SLV, i øjeblikket på 101,34 USD. Du kan anvende enhver form for traditionelle diagramværktøjer og indikatorer til at bestemme købs- og salgspoint, ligesom enhver enkelt aktie eller ETF eller fremtid. Men fordi vi laver statistisk arbitrage, er det generelt accepteret, at du vil måle pivotpunkter ved hjælp af statistiske værktøjer. Et meget almindeligt værktøj at bruge kaldes Z-Score. Det er vist nedenfor.

En Z-Score-indikator ligner en RSI eller Stokastisk, men den viser antallet af standardafvigelser, som parret har flyttet i forhold til en nullinje. Indikatoren nedenfor har en advarselslinje med 2 standardafvigelser, der genererer et signal, når parret har flyttet denne mængde. Dette er potentielle steder, som du kan bruge til at handle

Ovenstående skema er kun til illustrative og uddannelsesmæssige formål. Jeg antyder ikke en handelsstrategi eller anbefaler, at disse handler skal tages. Faktisk er der stadig mere arbejde at gøre, før du når til det punkt, ligesom enhver strategi. Men husk på, at vi plotter forholdet mellem GLD og SLV, ikke retningen for nogen af dem, så vores strategi bør være baseret på den idé.

Mens nogle mennesker måske bare plotter de to ETF'er og synes, det er godt nok, men det er det ikke. Du skal sikre dig, at begge aktiver er ligeligt repræsenteret med hensyn til deres underliggende værdi, også kendt som Net Asset Value (NAV). Med andre ord har du et forhold mellem aktier, der repræsenterer en tilsvarende værdi af guld og sølv. Der er en ret betydelig mængde akademisk og praktisk forskning, der viser, at dette er nødvendigt. Med en ETF kræver dette noget forskning. Med futures er det en simpel beregning af at gange den citerede futurespris med aktivets Big Point Value, som er en del af ethvert futuresprodukt.

Min TradeStation-indikator, som jeg har udviklet, plotter par af aktiver og laver automatisk værdiberegningen for dig, når du anvender to futures-produkter. Du kan også angive et hvilket som helst forhold mellem kontrakter, du ønsker. Nogle par kræver et vist forhold for at få den fulde rabat på dine marginkrav. Dette er en funktion af futures, ikke aktier og ETF'er, hvor Chicago Mercantile Exchange bestemmer denne rabat baseret på deres reducerede risikoberegning som et resultat af din sikrede position. Med andre ord er det billigere at handle futures, når du laver StatArb end aktier, og du får også langt mere gearing og skattefordele.

Dette er den sidste ting, du skal vide for at udføre en parhandel. Du skal udføre begge sider af handlen samtidigt. Forsøg ikke at gå ind i en handel ved at udføre den lange og derefter den korte eller omvendt. Du kan slippe afsted med det et par gange, men til sidst vil du opleve smerte. Men fortvivl ikke, der er en super enkel måde at udføre begge sider af handlen på på samme tid. Det er en funktion i de fleste handelsplatforme kaldet Order Sends Order (OSO). Du skal blot opsætte OSO-ordren og udføre den med et enkelt klik.

TradeStation har noget, der hedder Staged Orders i TradeManager, der lader dig opsætte OSO-ordrer. Think or Swim har et par måder at gøre det på, den nemmeste er at bruge deres Pairs Trading Platform. Den anden måde er at indstille din ordre til Blast All og tilføje begge sider af handlen til din ordreliste. Og det er det!

Når du har gjort disse få påkrævede ting, handle et korreleret par, udføre handlen samtidigt med en OSO-ordre, er du god til at gå. Du har bare brug for en plan og en strategi, og du kan blive en statistisk arbitrageur, der foretager handler med høj sandsynlighed, uden at bekymre dig om, hvilken vej markedet går.