Når vi taler om afdækning, er det, vi i virkeligheden taler om, en parhandel, hvor vi forlader et aktiv og shorter et andet. Vi afdækker for at drage fordel af flere nøgleaspekter af finansterminer. Det vigtigste er den fordel, vi får ved at eliminere det retningsbestemte aspekt af prisen (minimerer risikoen) og i stedet fokusere på afkastretningen. Dette er vigtigt, fordi udsvingene i prisen er meget vanskelige at handle, men afkastretningen er enkel på grund af den langsomt bevægende pengepolitik fra Federal Reserve.

Problemet, vi står over for som handlende, er, hvordan man isolerer udbyttet fra prisen på de enkelte finansielle futures-kontrakter. Den måde, vi gør det på, er ved at omsætte dollarværdien af statskasseinstrumentet til afkastet. Dette kaldes DV01 eller dollarværdien af et basispunkt (af udbytte). Så ved at beregne DV01 på hver side af hækken, kan vi så dividere den ene med den anden for at få et forhold, og dette forhold vil repræsentere den relative størrelse af hver side af handlen, og vi kan afrunde det tal for at give os forholdet mellem kontrakter på begge sider af handlen.

Denne proces kræver en formel, som er flot repræsenteret som en Excel-formel, hvilket gør det super enkelt at beregne DV01, og dermed forholdet vi leder efter. Dette forhold ændres over tid afhængigt af kursen og afkastet på de statslige instrumenter. Så med jævne mellemrum er vi nødt til at tjekke dette forhold for at opdatere de positionsstørrelser, vi tager med handler, for at sikre, at vi handler ændringer i udbytte og ikke pris.

Her er et diagram, der viser det ikke-lineære omvendte forhold mellem kursen på en obligation og afkastet. Når prisen på en obligation falder, stiger afkastet på en accelereret måde, når prisen på en obligation stiger, falder afkastet på en decelereret måde. Denne form skaber en situation kaldet konveksitet, som refererer til kurvens form. Tangentlinjen er en tilnærmelse af prisen ved udløb, kaldet varighed.

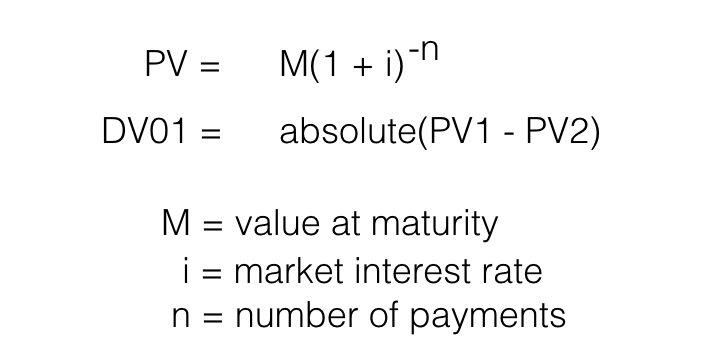

Der er to velkendte måder at beregne DV01 på et statsligt instrument (veksel, seddel eller obligation). Den første er at måle kursfølsomhed over en lille trinvis ændring i værdipapirets afkast. Den anden måde er at bruge statskassens ændrede varighed. Varighedsmetoden kan være kompliceret, så vi vil fokusere på udbyttefølsomhedsmetoden, som er relativt enkel.

Afkastfølsomhedsmetoden opnås ved at finde forskellen mellem to absolutte priser på det samme treasury-instrument over én basispoint (bp) ændring i afkastet. Her er formlen:

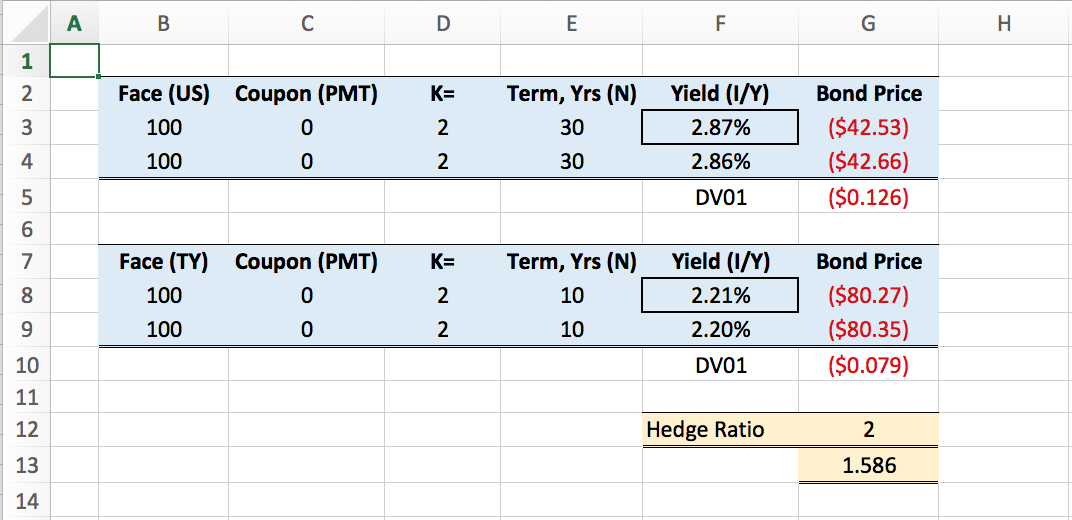

Ved at bruge Excels PV-funktion kan vi skabe et relativt simpelt værktøj til at beregne DV01 for begge sider af parhandlen. Alt du skal gøre er at indtaste det aktuelle udbytte af de respektive statskasseinstrumenter. Nedenfor er et ark, der beregner sikringsforholdet for handel med Notes over Bonds (NoB). Hvis du er interesseret i at få dette Excel-ark, så kontakt mig, så deler jeg det med dig.

Sikringsforholdet runder op, så den korrekte sikring af den 10-årige note vs. den 30-årige obligation er 2 til 1. Så ved at bruge dette forhold i din handelsanalyse fjerner du risikoen for at handle ikke-lineære kursbevægelser og i stedet kun handle forskelle i udbytte. Hvis du er interesseret i at lære mere om handel med rentekurven, tilbyder jeg et kursus og mentorprogram under fanen Lær