Jeg huskede under den globale finanskrise i 2008, at markederne gik i vejret, og der var frygt på gaden. Under frokosten en dag med mine almindelige frokostkakier snakkede vi om, hvor meget vores virksomheds aktiekurs er faldet. Jeg kom med en tilfældig bemærkning. Jeg spekulerede højlydt på, at det ville være fantastisk, hvis vi kunne tjene penge, når markederne falder, i stedet for bare, når de stiger.

De grinede af min idé. Det var vanvittigt, når markedet styrter, falder alt sammen. Intet du gør kan redde dig fra apokalypsen. Du ville være heldig at komme ud af dette uskadt, meget mindre profitere af det, sagde de.

I længst tid i mit liv tror jeg, at hvis nogen fortæller mig, at noget ikke kan lade sig gøre, betyder det ikke, at det ikke kan lade sig gøre. Det betyder kun, at han eller hun ikke ved, hvordan man gør det.

Den aften satte jeg mig for selv at finde ud af, hvordan jeg kunne tjene penge, når markedet styrter. Gennem årene har jeg lært og opdaget mere. Her er 3 måder at komme i gang på.

Vi er meget vant til at købe aktier. Når priserne stiger, ville vi sælge dem og beholde overskuddet. Det er tingenes naturlige orden.

Short selling virker i den modsatte retning. Shortisten vil sælge en aktie, han ikke har. Når prisen falder, vil han købe aktien tilbage til en lavere pris. I stedet for at købe lavt og sælge højt, bliver processen vendt, og det bliver nu 'sælg højt køb lavt'.

Principperne er enkle, men mekanismen er lidt mere kompliceret. Når jeg for eksempel sælger en bil, er jeg forpligtet til at levere den fysiske bil til køberen. Det er det samme med aktier, efter salg skal lageret leveres til køber.

Og da sælgeren ikke ejer aktien til at begynde med, er den eneste måde, han kan opfylde sin side af handlen på, at låne den nødvendige mængde. SGX har en udlånspulje, hvor investorer kan finde aktier til rådighed for lån.

Den anden måde at tage korte positioner i aktier er via Contracts for Differences (CFD). Dybest set giver de dig mulighed for at indgå i en handel og tage en position, hvor CFD-udbyderen tegner positionen.

Så hvis du mener, at STI'en har yderligere plads til at falde, kan du sælge STI ETF'en via CFD og blive belønnet, når markedet går, som du havde forudsagt. Der er ingen grund til at låne aktier, fordi det er et væddemål en aftale mellem dig selv og mægleren.

Shorting har sine ulemper. For det første er gebyrerne uoverkommelige. SGX opkræver seks procent 'rente' om året for at give dig aktier til short. Med andre ord, hvis du havde shortet en aktie, og dens priser ikke ændrer sig efter et år, ville du stadig have været nede med seks procent. Dette er eksklusive mæglerprovision.

Selvom CFD har en tendens til at være billigere at købe og sælge, er de lige så dyre at finansiere. Da CFD'er er margininstrumenter, er hele værdien af handlen underlagt finansieringsomkostninger. Gebyrer varierer mellem mæglere og mellem individuelle aktier. De meget etablerede blue chip-tællere har en tendens til at være billigere at handle, mens de mere obskure kan koste op til 8 % om året.

Med CFD'er er der også en modpartsrisiko involveret. Der er ringe kompensation, hvis udbyderen skal folde sammen. Det var, hvad der skete med MF Global i 2011

Og endelig udsætter shorting af aktier dig for en asymmetrisk risikoprofil. Hvis du havde købt for eksempel Singtel til $4, er din upside ubegrænset, forudsat at Singtel fortsætter med at klare sig godt, og aktiekursen fortsætter med at stige. Din ulempe er begrænset til $4; du mister højst hele din investering, hvis virksomheden går i stå.

På den anden side, hvis du havde solgt short Singtel til $4, er det maksimale du kan håbe på at tjene $4, og det er i det usandsynlige tilfælde, at virksomheden går konkurs. Alligevel kan prisen på Singtel teoretisk stige til $8, $12 eller endda $400. Du risikerer at miste mange gange din oprindelige investering.

Tænk på muligheder som kontrakter underskrevet mellem dig selv og en anden part. En købsoption giver dig ret, men ikke pligt, til at købe aktivet til en bestemt pris på et bestemt tidspunkt i fremtiden. Det lyder kompliceret, men et konkret eksempel ville afklare tingene.

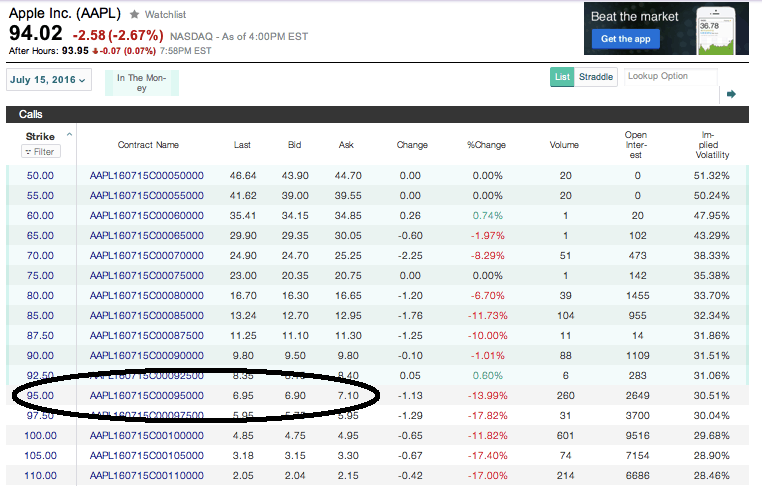

Apple-aktien handles til $94 nu. Jeg kan købe en købsoption, der giver mig mulighed for at købe Apple for 95 USD cirka seks måneder senere i juli 2016. Den mulighed ville koste mig 7 USD.

Fra nu af og indtil da kan der ske et par ting. Apple kan stige til $120. Jeg vil derefter udnytte mine optioner og købe det for $95. Mit overskud vil ligge på $120-$95-$7 =$18 pr. aktie.

Apple kan også falde til $70. I så fald er det meningsløst for mig at købe ind for $95. Jeg vil simpelthen lade mulighederne udløbe værdiløse. Jeg ville have mistet $7, den pris, som jeg betalte for optionen i første omgang.

Undervejs vil prisen på min option svinge. Når prisen på det underliggende stiger, stiger prisen på købsoptionen også. Efterhånden som muligheden nærmer sig udløbet, vil dens værdi falde. Det er en delikat balancegang for optionshandlere.

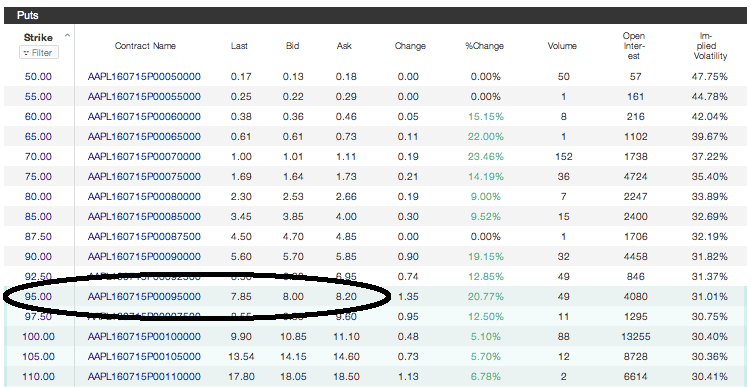

At købe en call-option vil give en investor mulighed for at tage del i markedets stigning. Put optioner virker i den modsatte retning. Køb af en put-option giver dig ret til, men ikke pligt, til at sælge et bestemt aktiv til en fast pris efter et fast interval.

Når jeg vender tilbage til det samme eksempel, kunne jeg købe en put, der giver mig mulighed for at sælge Apple-aktier til 95 USD i juli. Den put ville koste en lille smule mere til $8. Selvfølgelig er der mulighed for, at putten udløber værdiløst, når Apple-aktien stiger.

Skulle prisen på Apple falde til $70, ville min fortjeneste være $95 – $8 – $70 =$17. Mens prisen på det underliggende er faldet med 30 %, ville min handel have fået mig til at fordoble min oprindelige investering på 8 USD.

Ved første øjekast virker køb af put-optioner som en god strategi. Ulempen er begrænset, mens opsiden tilsyneladende er ubegrænset.

I virkeligheden er muligheder dyre og komplekse instrumenter. Dyrt, fordi tidsforfald får prisen på optioner til at falde hver eneste dag. Dyrt, også fordi afhængigt af handelsstilen, kan provisioner være uoverkommelige.

Optionsprissætning alene er afhængig af mange variabler, ikke kun prisen på det underliggende. Som investor er vi ikke kun nødt til at få den rigtige markedsretning, der er også det ekstra element af timing.

Det er en ekstremt belastende affære, og weekendinvestoren ville gøre klogt i at holde sig væk.

Hvis kompleksiteten af muligheder giver dig hovedpine, kan ETF'er bare være instrumentet for dig. I modsætning til optioner er konventionelle ETF'er billige og nemme at købe og sælge.

Størstedelen af ETF'er på markedet følger et benchmark. Der er to ETF'er, der sporer de lokale markeder, Nikko AM STI ETF og SPRD STI ETF. For dem er deres mål at kopiere STI. (Vi er så store fortalere, at vi endda har lavet en omfattende guide om dem!)

Inverse ETF'er er designet til at gøre det stik modsatte. Ved hjælp af forskellige instrumenter i baglokalet skaber forvalterne en fond, der falder i værdi, når markedet er godt, og stiger, når markedet stiger. En stigning på 1 % i indekset betyder et fald på 1 % i værdien af ETF'en og omvendt. For detailinvestorer svarer køb af en omvendt ETF til at shorte det benchmark, den sporer.

Nogle af de mest etablerede omvendte ETF'er inkluderer Short S&P500 og Short Russell2000 udstedt af Proshares. De sporer henholdsvis de største og mindste selskaber noteret i USA. I Singapore handles S&P500 Inverse Daily på SGX. Du vil være i stand til at deltage og drage fordel af faldet på det amerikanske marked direkte via enhver lokal mæglerkonto.

For at gøre tingene lidt mere interessante er der også gearede inverse ETF'er. I stedet for en tilsvarende stigning eller fald i prisen i forhold til indekset, sigter gearede ETF'er på at replikere markedsbevægelsen via et multiplum af 2x eller 3x. Proshares Ultrapro Short S&P500 er et eksempel. Et fald på 1 % i S&P500-indekset vil få fonden til at vinde cirka 3 %.

I modsætning til traditionel køb og behold investering, som vi ville gøre for almindelige ETF'er, vil det ikke fungere at holde en omvendt ETF i lange perioder. På lang sigt har aktiemarkederne en tendens til at være i opadgående tendens. Som sådan er inverse ETF'er bedst udnyttet som et kortsigtet markedstimingsværktøj.

Der er mange måder at tjene på et faldende marked. Ud over de 3, jeg har nævnt, er der også mere eksotiske muligheder som at handle med volatilitetsindekset (VIX) eller bruge futures eller endda optioner på futures. For tipperen, der leder efter en spænding, er det en forlystelsespark derude.

For detailinvestoren har jeg taget en meget forenklet tilgang i denne artikel. I virkeligheden er de finansielle markeder komplekse. Vi bør ikke undervurdere de forviklinger, der er involveret.

At tage en kort position involverer markedstiming. Det er en satsning, der ikke kun kræver viden om værktøjerne, men også en præcis aflæsning af markedet. Det er ikke en nem strategi, men hvis det gøres rigtigt, kan udbyttet være enormt.

Huat Ah!