Optionshandel har vundet popularitet. Du har måske endda hørt om Singapore-investorer, der boltrer sig i Options Trading, og hvordan disse kyndige investorer bruger det til at maksimere deres afkast.

p.s. denne vejledning blev første gang udgivet i 2019 og er blevet opdateret den 3. januar 2022

Denne guide er lavet til begyndere, der ønsker det grundlæggende i optionshandel. Jeg vil forklare, hvordan Options fungerer. Vi lærer om vilkår for handel med optioner, typer af optioner, forskellene mellem indre og ydre værdi og mere.

Før vi fortsætter, vil jeg gerne sige, at muligheder kan være et farligt værktøj. Det forbliver et tveægget sværd i investorens værktøjskasse, og mange vil betragte det som en risikabel bestræbelse.

Selvom det kan give enorme overskud, kan hidtil usete tab også ske, hvis du ikke ved, hvad du laver. Det er et kompliceret instrument, hvor priserne i modsætning til aktier er bestemt af flere faktorer, der nemt kan svinge fra den ene ende til den anden. Derfor bør du undgå at bruge det, hvis du ikke forstår dets mekanik godt.

Jeg vil gøre mit bedste for at præsentere det grundlæggende, der hjælper dig med at komme i gang i den rigtige (og sikrere) retning. Så hvis du planlægger at handle optioner i Singapore, men ikke ved, hvor eller hvordan du skal komme i gang, så er du bare på det rigtige sted.

Men før noget andet, lad os først definere, hvilke muligheder der er:

En option er en kontrakt mellem en køber og en sælger, som giver køberen købsretten (opkaldsmuligheder) eller at sælge (put optioner) de underliggende aktiver til en bestemt pris på eller før en bestemt dato til sælgeren.

For en komplet, akademisk definition henviser vi til Investopedia hvor der står:

Optioner er et kraftfuldt værktøj, der kan bruges af investorer som en sikring mod markedskrak, samtidig med at de genererer tilbagevendende indtægter.

På den anden side kan det også bruges af handlende til at forstørre deres afkast og generere profit under enhver markedsforhold.

Options Trading er processen med handel med optioner. Investorer bruger optionshandel til forskellige formål, såsom at tjene ekstra indkomst på deres aktiepositioner, tjene ekstra indkomst, mens de venter på, at deres ønskede aktie falder til en bestemt pris, og mange flere.

P.S. Jeg deler handelsstrategier for begyndere, som du kan lære og udføre i en anden artikel. Men lad os først få fat i vores grundlæggende principper.

Før vi fortsætter, er her nogle udtryk, du bør kende:

Overvældet? Bare rolig, vi gennemgår koncepterne med et (forhåbentlig) klart casestudie!

I sin kerne er der to typer optioner, Call og Put optioner.

Du kan dog enten købe eller sælge dem. Jeg vil forklare disse fire scenarier i dette afsnit med Microsoft som eksempel.

For dette casestudie, lad os antage, at Microsoft i øjeblikket handler til $260.

En købsoption giver en køber ret til at købe 100 aktier af en aktie til en bestemt pris på eller før en udløbsdato fra en sælger.

Her er et eksempel på, hvordan en opkaldsoption fungerer.

Lad os antage, at Microsoft i øjeblikket handler til $260. Hvis jeg tror på, at dens aktiekurs vil stige inden for de næste 2 måneder kan jeg købe en købsoption, der udløber to måneder indtil videre.

Mere specifikt ville jeg købe en købsoption med 60 dage til udløb til en strejkepris på 270 USD (den pris, jeg tror, Microsoft ville ramme). Hvis jeg gør det, betaler jeg en præmie på 430 USD for hver kontrakt (bemærk, at hver kontrakt repræsenterer 100 aktier) .

60 dage senere...

Hvis Microsoft forbliver under min strejkepris på $270 , jeg mister min præmie. Det nytter ikke noget at konvertere mine optionskontrakter til aktier, da jeg kan få aktierne fra aktiemarkedet til en pris, der er billigere end 270 USD.

Men hvis Microsoft-aktien skulleskyde op over $270 plus mine betalte præmier , ville mine muligheder blive rentable. Jeg kan udnytte optionerne til at konvertere dem til aktier.

Når det er sagt, sælger de fleste optionshandlere normalt deres optioner med fortjeneste i stedet for at konvertere dem til aktier.

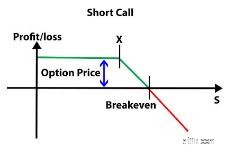

Som køber i dette Call Options-scenarie er du udsat for:

Salg af en købsoption giver dig mulighed for at opkræve præmien fra køberen .

Hvis det ikke når den hensigtsmæssige strejkepris, vil sælgeren være i stand til at beholde denne præmie. Men hvis aktien stiger i værdi, vil optionssælgeren skulle sælge sine aktier til køberen med tab. (Hvis optioner udnyttes.)

Ved at bruge samme scenarie som ovenfor, her er, hvordan det ville spille ud, hvis du er sælgeren i stedet for køberen af købsoptioner. Som sælger tror du, at Microsoft ikke ville stige til 270 USD inden for de næste to måneder, så du er mere end villig til at sælge købsoptionerne.

Mere specifikt vil du sælge en købsoption til en strejkepris på $270 med 60 dage til udløb . Ved at gøre det indsamler du 430 USD for hver kontrakt (bemærk, at hver kontrakt repræsenterer 100 aktier).

60 dage senere...

Hvis Microsoft faktisk blev under $270 , ville du komme til at beholde den præmie, du fik i starten, da det er usandsynligt, at køberen ville udnytte den.

Men hvis Microsoft-aktien skulleskyde op over $270 plus betalte præmier , ville dine muligheder nu give et tab, og køberen kunne vælge at købe dine aktier for 270 $. Også selvom den nuværende pris for Microsoft er $280.

Som sælger i dette Call Options-scenarie er du udsat for:

Dette er hovedårsagen til, at du ikke ønsker at sælge nøgne købsoptioner. Et spring i aktiekursen ville resultere i et stort tab!

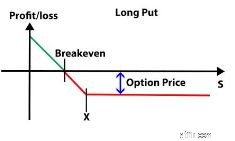

En put-option giver en køber ret til at sælge 100 aktier af en aktie til en bestemt pris på eller før en udløbsdato fra en sælger.

Her er et eksempel på, hvordan en put-option fungerer, hvis det igen antages, at Microsoft handler til 260 USD.

Hvis jeg tror, at Microsofts aktiekurs ville falde i de næste to måneder kan jeg vælge at købe en put-option, der udløber to måneder indtil videre.

Mere specifikt ville jeg købe en put-option med 60 dage til udløb til en strejkepris på $250 (den pris, jeg tror, Microsoft i det mindste ville falde til). Hvis jeg gør det, ville jeg betale en præmie på $655 for hver kontrakt (bemærk, at hver kontrakt repræsenterer 100 aktier).

60 dage senere...

Hvis Microsoft forbliver over min strejkepris på $250 , jeg mister min præmie. Det nytter ikke at sælge mine aktier til optionssælgeren, da jeg kan sælge dem på markedet til en pris, der er højere end 250 USD.

Men hvis Microsofts aktiekurs falder til over 250 USD minus min betalte præmie , ville mine muligheder blive rentable. Jeg kan udnytte dem til at sælge mine aktier til en højere pris end hvad der handles på markedet.

Bemærk:de fleste Optionshandlere sælger normalt deres optioner med fortjeneste i stedet for at konvertere dem til aktier.

Som køber i dette salgsoptionsscenarie er du udsat for:

Sådan fungerer salgsoptioner (som sælger)

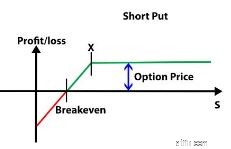

Salg af en put-option giver sælgeren mulighed for at opkræve præmien fra køberen .

Hvis den ikke når den tilsigtede strikepris, vil sælgeren være i stand til at beholde præmien. Men hvis aktien falder i værdi, vil optionssælgeren skulle købe aktier fra optionskøberen med tab. (Hvis optioner udnyttes.)

Lad os på samme måde bruge det samme scenarie som ovenfor, fra sælgerens POV.

Som sælger tror du, at Microsoft ville forblive over $250 inden for de næste to måneder, så du sælger put-optionen til køberen ovenfor. Mere specifikt sælger du en put-option til en strike-pris på 250 USD med 60 dage til udløb . Ved at gøre det indsamlede du 655 USD for hver kontrakt (bemærk, at hver kontrakt repræsenterer 100 aktier).

60 dage senere...

Hvis Microsoft faktisk blev over $250 , ville du komme til at beholde den præmie, du fik i starten, da det er usandsynligt, at køberen ville udnytte den.

Men hvis Microsofts aktiekurs falder til under $250 plus den betalte præmie , ville dine muligheder nu give et tab, og køberen kunne vælge at sælge deres aktier til dig for $250 pr. aktie. Også selvom den nuværende pris for Microsoft er lavere end $250.

Som sælger i dette Put Options-scenarie er du udsat for:

Tilsvarende bør du ikke sælge nøgne put-optioner, da et pludseligt fald i aktiekursen ville resultere i et stort tab.

Lyder det nemt?

Tja, ovenstående er kun en del af mekanismen til prisfastsættelse af optioner.

Det har kun taget højde for den iboende (iboende) værdi af mulighederne, mens de er ydre værdi er blevet udelukket.

Nå, ydre værdi er forskellen mellem markedsprisen på optionerne og dens iboende værdi. Det er med andre ord 'håbværdien' – håbet om, at optionerne ville nå strikeprisen.

Dette bestemmes af den tid, der er tilbage, indtil valgmulighedskontakten udløber, også kaldet 'tidsværdien' og dens underforståede volatilitet alias "graden af prisudsving" .

Normalt har en optionskontrakt med en længere tidsramme en højere præmie på grund af den højere sandsynlighed for, at strikekursen bliver ramt før udløb.

Når en kontrakt nærmer sig udløbsdatoen, begynder den at miste sin tidsværdi, da der er mindre tid for den underliggende aktie til at bevæge sig i den ønskede retning.

Når den underliggende aktie har højere implicit volatilitet, betyder det, at dens pris svinger betydeligt. Dette udgør en større risiko for optionssælgere, da aktier med højere underforstået volatilitet har større sandsynlighed for at ramme udløsningskursen.

Som sådan har aktier med højere implicit volatilitet en tendens til at have en højere ydre værdi og handles til en højere præmie.

I slutningen af dagen, efterhånden som en option når sin udløbstid, ville den ydre værdi falde til $0, hvilket kun efterlader optionens indre værdi, også kaldet dens sande pris.

Alt i alt kan indre og ydre faktorer måles ved fire indikatorer, som tilsammen er kendt som "Options-græskerne":

Theta måler hastigheden af tidsforfald af en optionskontrakt.

Som tiden går, begynder optioner at miste deres værdi, dette fald har en tendens til at accelerere, efterhånden som optionerne nærmer sig udløb, efterhånden som sandsynligheden for at ramme strike-prisen reduceres.

Ved at se på tetaen for en bestemt optionskontrakt kan vi bestemme hastigheden af dette henfald, hvilket gør det muligt for sælgeren og køberen at veje risikoen og belønningen ved at handle med denne kontrakt.

For eksempel taber en optionskontrakt med en Theta på -1,5 $1,50 i værdi hver dag.

Delta måler ændringen i optionspræmien som følge af ændringen i kurserne på de underliggende værdipapirer .

Delta-værdien kan variere fra -1,00 til 0 for Put-optioner og 0 til 1,00 for Call-optioner. Put-optioner har et negativt forhold til prisen på det underliggende aktiv, så deres delta er negativt. Hvorimod call optioner på den anden side har et positivt forhold til prisen på det underliggende aktiv.

Bemærk:In-the-money optioner (optioner til deres tilsigtede strike price) tendens til at have et højere delta sammenlignet med out of the money call-optioner.

Delta er også almindeligt brugt til at bestemme sandsynligheden for, at en option udløber i pengene . Som sådan vil en call-option et Delta på 0,25 have omkring 25 % chance for at være rentabelt.

Deltaet for en option ændrer sig over tid, og dette er målt ved Gamma, som målerændringshastigheden for Delta over tid . (Hvis du studerede fysik, er Gamma beslægtet med acceleration, mens Delta er hastigheden). I modsætning til Delta forbliver Gamma konstant og er derfor nyttig til atbestemme stabiliteten af en optionspris .

Gamma er på sit højeste, når muligheden er på pengene. Hvis en option har en Gamma-værdi på 0,20, for hver $1 stigning i den underliggende aktie, ville en call-option Delta stige med 0,20, mens en put-option Delta ville falde med 0,20.

En anden måde at tænke det på er, at Delta måler sandsynligheden for, at mulighederne er i penge, mens Gamma måler stabiliteten af denne sandsynlighed over tid.

Vega måler en options følsomhed over for implicit volatilitet .

Vi har nævnt, hvordan volatiliteten af den underliggende aktie har en vis indflydelse på optionsprisen. Vega søger at måle, hvor meget denne pris vil stige eller falde som følge af ændringen i den implicitte volatilitet af en aktie.

Generelt vil en optionssælger drage fordel af et fald i implicit volatilitet, fordi lavere implicit volatilitet betyder en lavere sandsynlighed for at ramme strike-prisen, hvilket er, hvad en optionssælger ønsker at opnå. Begrundelsen er omvendt for optionskøbere.

Nu hvor vi har det dækket, lad os nu gå videre til de 5 ting, du har brug for at vide om handelsmuligheder i Singapore:

Normalt falder nybegyndere i fælden ved at tilmelde sig valuta- eller valutahandelsseminarer på uregulerede online handelsplatforme. Og det er ikke din skyld, især med alle "bliv hurtigt rig" reklamer og deres påstande om at have 100 % tilbagevendende handelsmuligheder.

Men i stedet for at tro på sådanne påstande, vil du måske tage disse som røde flag 🚩🚩🚩.

Husk, at handleverdenen med optioner er meget dynamisk. Intet kan sættes til sten. De, der hævder at have 100 % succes med deres afkast, overdriver oftere end ikke.

Handel med uregulerede onlineplatforme sætter dig uden for beskyttelsen af love og regler, der er lavet af Monetary Authority of Singapore (MAS) for at beskytte investorer. Hvis du gør det, vil du blive sårbar over for svindel og sætte dig i den situation, at du ikke er i stand til at løse eventuelle klager.

På den anden side er regulerede finansielle institutioner underlagt MAS’ regler, der har til formål at beskytte investorernes penge og aktiver. Desuden er disse institutioner forpligtet til at opretholde adskilte kundekonti, kontroller og optegnelser for at beskytte dit privatliv og dine personlige oplysninger.

Som investor opfordres du kraftigt til kun at handle med finansielle institutioner reguleret af MAS. Du kan henvise til MAS’ hjemmeside for at dobbelttjekke, om din mægler er reguleret af MAS.

I tråd med det første punkt har uregulerede online handelsplatforme en tendens til at tilbyde en anden form for investeringsinstrument, som du også skal være på vagt over for, binære optioner. En binær option er en type option, der refererer til et underliggende instrument.

Dette instrument kan være i form af aktivklasser som aktier, råvarer, valutaer og renter.

Afkastet af denne type optioner afhænger af instrumentet. Hvis tærskelbeløbet overskrides, vil der blive modtaget betaling. På den anden side, hvis tærsklen ikke er overholdt, ingen betaling overhovedet.

Selvom det er rigtigt, at binære optioner kan give mulighed for høje fortjenester, kan det også udsætte dig for unødvendig risiko, som kan føre til et betydeligt tab.

Vær altid skeptisk, når uregulerede platformudbydere annoncerer binære optioner som "handel uden risiko", "handelsbeløb på så lidt som $1" eller "overskudsudbetaling på 500% pr. handel". Dette er indikationer på, at disse platforme bruger binære optioner. De har også en tendens til at være baseret uden for Singapore, og du vil næppe være i stand til at inddrive et tabt beløb, hvis der skulle ske noget med platformen.

Bemærk, at Singapore i stedet bruger strukturerede warrants som markedsækvivalent til optioner. Ligesom optioner er warrants kontrakter mellem udstederen og investoren, der giver investoren ret til, men ikke forpligtelsen, til at købe eller sælge den underliggende aktie til en fast pris under udløb.

De er securitiserede, så de kan handles som en aktie på en derivatbørs.

Warrants og optioner fungerer også på samme måde, når det kommer til call and put. Men de adskiller sig også på mange måder.

Her er en liste over de vigtigste forskelle mellem strukturerede warrants og standardiserede aktieoptioner, som angivet af OptionTradingPedia.com :

| Strukturerede Warrants | Standardiserede aktieoptioner | |

|---|---|---|

| Kontraktvilkår | Defineret af udsteder | Standardiseret af udveksling |

| Handel | Kan ikke frit kortsluttes | Kan forkortes |

| Strikepriser | Kun de udstedte | Normalt meget flere strejkepriser og udløb |

| Levering | Leveret af udsteder | Leveret af investorer |

Indstillinger, der er anført i Singapore, er ikke meget forskellige fra dem, der er anført i USA. Ved starten er en option blot et derivat baseret på et underliggende instrument. Der er ingen forskel.

Men det eneste, der kontrasterer de to, er størrelsen på deres markeder. Det amerikanske marked er bredere og dybere. Så der er meget likviditet.

Der er også tilgængelige optioner i amerikanske aktier. Dette giver et bredere udvalg af handelsmuligheder for handlende.

Siden fremkomsten af online platforme inden for handel, tillader flere online mæglere til handel med optioner singaporeanske investorer at handle på deres platforme. Som et resultat er handel med optioner på det amerikanske marked blevet mere tilgængelig for handlende i Singapore.

Singaporeanere kan nu direkte handle med optioner på det amerikanske marked, hvilket er mere bekvemt for dem med hensyn til at få deres penge koblet til og fra deres konti.

Den vigtigste grund til, at singaporeanere gør dette, er, at det amerikanske marked er det største og giver mere likvide muligheder i verden. Derfor er der flere handelsmuligheder og giver eksponering mod internationale blue chips.

Desuden kommer det amerikanske markeds standardiserede aktieoptioner med meget flere strejkepriser på tværs af flere udløbsdatoer.

Vi har dækket de grundlæggende principper for handel med optioner i denne artikel. Det er unægtelig et kompliceret instrument med mange faktorer, der påvirker prisen.

Det tager tid at få styr på, men det ville betale sig i det lange løb, hvis du beslutter dig for at begynde at bruge det til at øge dit investeringsafkast sikkert.

Hvis du er klar til at handle efter at have læst denne artikel, så hop videre til vores næste artikel, hvor vi deler 2 enkle, men handlingsrettede valgstrategier, som begyndere kan bruge til at få ekstra afkast. Det er de samme strategier, som også bruges af Warren Buffett!