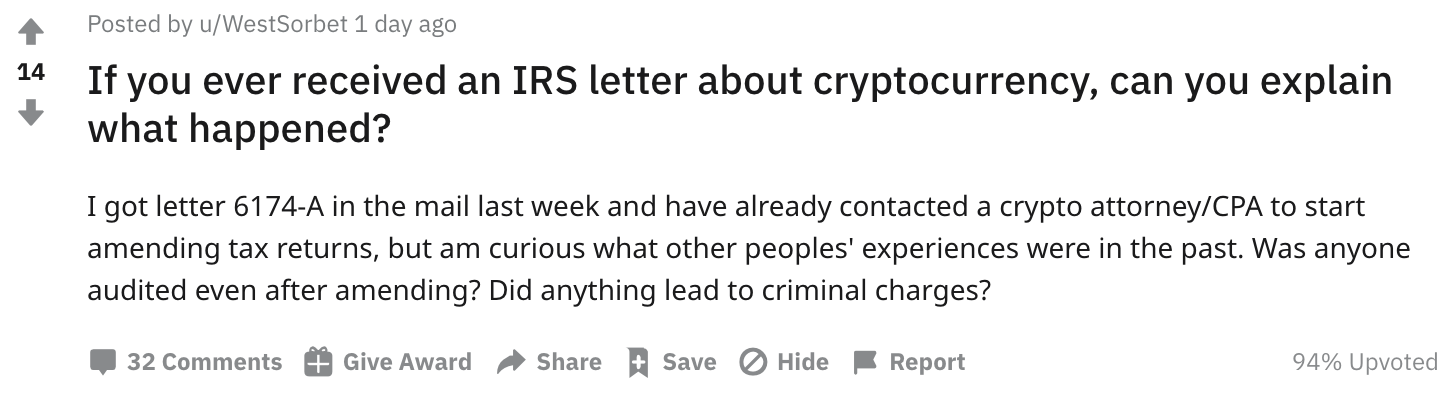

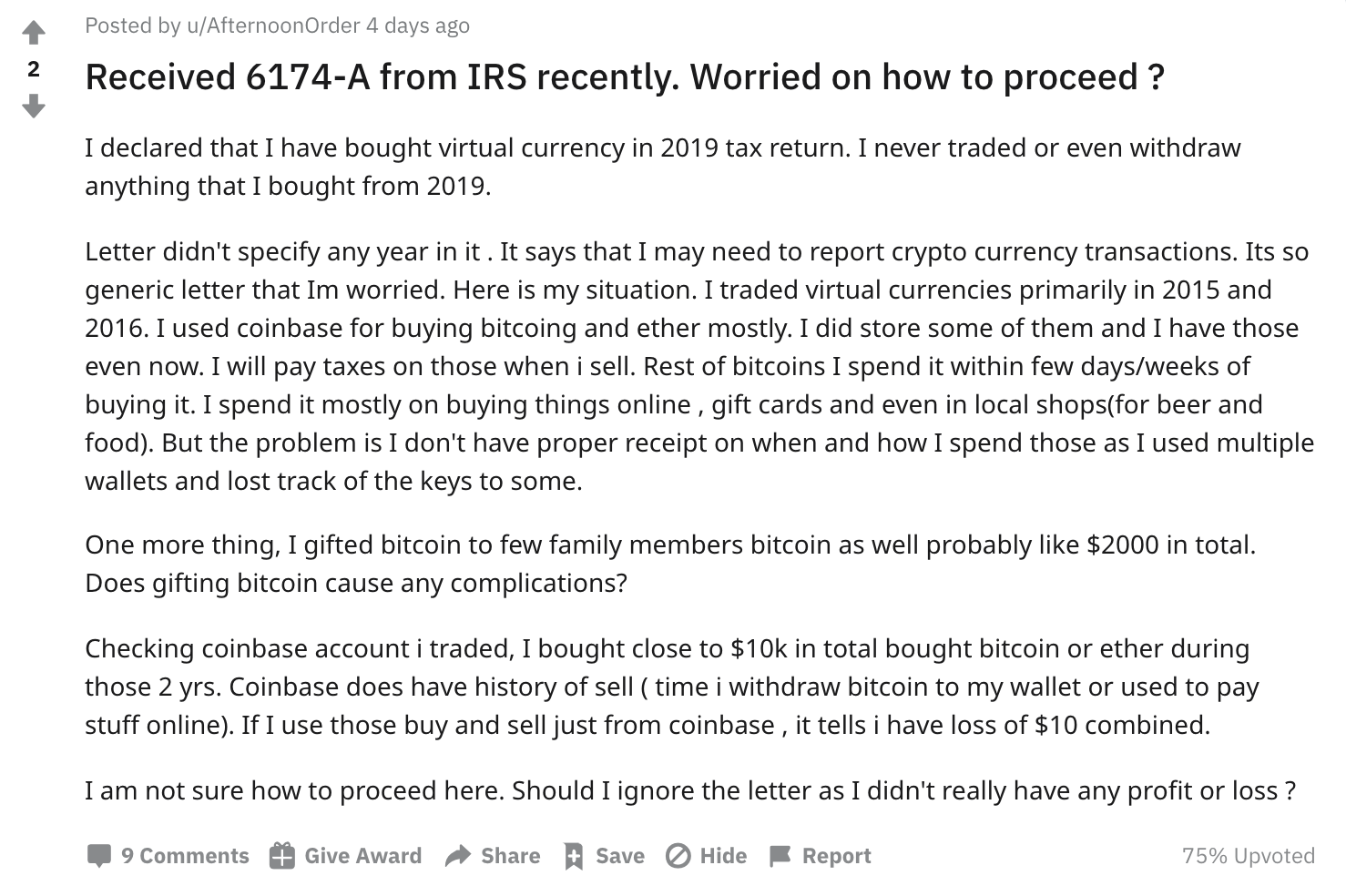

IRS er begyndt at udsende advarsels- og handlingsbreve til formodede cryptocurrency-indehavere svarende til de 10.000+ breve, de sendte på dette tidspunkt sidste år (august 2019). Bogstaverne 6174 og 6173 er to forskellige varianter, der advarer mistænkte kryptoholdere om deres skatteindberetningskrav.

Nedenstående billeder er taget fra reddit i løbet af den seneste uge. Som det ses, modtager en række personer variationer af disse bogstaver.

Variationerne af bogstav 6174 er ingen handlingsbreve , hvilket betyder, at de ikke kræver et svar. Hvis du har opfyldt alle de forpligtelser til indgivelse af kryptoskat, der er beskrevet i brevet, har du intet at bekymre dig om. Brevene er simpelthen designet til at uddanne modtageren.

Hvis du ikke har opfyldt alle dine ansøgningskrav, bør du gøre det og ændre eventuelle tidligere års selvangivelser der ikke inkluderede dine krypto-relaterede gevinster, tab og indkomst.

Brev 6173 er mere alvorligt, og det kræver et svar. Du er forpligtet til at svare på brevet inden den dato, der er angivet indenfor. Hvis du ikke svarer på brevet, vil din skattekonto blive undersøgt af IRS.

Hvis du har modtaget brev 6173, har du nogle muligheder for at svare:

IRS behandler kryptovalutaer som ejendom til skattemæssige formål, ikke som valuta. Ligesom andre former for ejendom – aktier, obligationer, fast ejendom – pådrager du dig et skatteindberetningskrav, når du sælger, handler eller på anden måde afhænder din kryptovaluta for mere eller mindre, end du erhvervede den for.

For eksempel, hvis du købte 0,1 bitcoin for $2.000 i juni 2020 og derefter solgte den to måneder senere for $3.000, ville du have en kursgevinst på $1.000. Denne gevinst skal indberettes på din selvangivelse, og afhængig af hvilken skatteklasse du falder ind under, betaler du en vis procentdel af skat af gevinsten. Satserne svinger baseret på din skatteramme såvel som afhængigt af, om det var en kortsigtet eller langsigtet gevinst. Dette gælder for alle kryptovalutaer.

Alternativt, hvis du solgte din kryptovaluta for mindre end du købte den for, kan du afskrive det kapitaltab for at spare penge på dine kryptoskatter.

Vi diskuterer den detaljerede mekanik af kryptoskatter i vores blogindlæg, The Complete Guide to Cryptocurrency Taxes .

CryptoTrader.Tax er en cryptocurrency skattesoftwareplatform bygget til at automatisere hele kryptoskatteindberetningsprocessen. Titusindvis af krypto- og bitcoin-investorer fra hele verden bruger platformen i dag til at håndtere deres skatteindberetning.

Ved at integrere med større børser og platforme giver CryptoTrader.Tax brugere mulighed for at importere deres historiske transaktioner direkte til deres konto. Når disse data er importeret, kan brugerne generere kapitalgevinster og -tabsrapporter samt en automatisk udfyldt formular 8949 med et klik på en knap.

Skatterapporterne, som CryptoTrader.Tax genererer, er baseret på dine historiske data og kan tages til din skatteprofessionelle eller importeres direkte til din foretrukne skatteregistreringssoftware såsom TurboTax eller TaxAct .

Du kan importere alle dine transaktioner og få en forhåndsvisning af dine kursgevinster og -tab helt gratis med CryptoTrader.Tax. Lær mere om, hvordan det fungerer her.

Ansvarsfraskrivelse:Denne vejledning er kun til informationsformål. Det er ikke beregnet til at erstatte skat, revision, regnskab, investering, finansiel eller juridisk rådgivning.