Slutningen af juli var brutal for flere store teknologiaktier, der havde meget synlige indtjeningstab.

Facebook (FB) var ikke det første selskab, der skuffede, men det fik hele sektoren til at ryste, da det styrtdykkede 19% og led det største enkeltdagstab i markedsværdi - en massiv 119,1 mia. Det er mere end hele markedsværdi af Dow Jones Industrial Average-komponenten United Technologies (UTX).

Indtjeningsproblemerne fortsatte, inklusive Twitters (TWTR) dyk på 21% på trods af at analytikerestimater slog på top- og bundlinjen. Brugervækst var problemet, da virksomheden rensede sig selv for suspenderede og falske konti.

Næsten alle FANG'erne – Facebook, Amazon.com (AMZN), Netflix (NFLX) og Googles forældrealfabet (GOOGL), selvom Apple (AAPL) og Microsoft (MSFT) ofte er inkluderet i lignende akronymer – klarede sig dårligt kort efter indtjening.

Ødelæggelserne var dog ikke rigtig en overraskelse for nogle kortentusiaster, der bruger prishandling (og deres derivater) som deres guide. Ingen sandfærdigsigende teknisk analytiker forventede, at det gigantiske klipning, der blev givet Facebook, men en analyse af prismomentum antydede, at et salg var på vej.

Der er ingen tvivl om, at investorerne var ret begejstrede for Big Tech, da denne gruppe førte markedet højere op i de sidste fem år. Hver lille nedtur eller tilbagetrækning udløste nye køb. Alle, så det ud til, skulle have flere af disse højtflyvende aktier i deres portefølje.

Når grupper af aktier leder på denne måde, afføder deres bullishness mere bullishness, uanset hvad deres værdiansættelser måtte være. Pundits klassificerer et sådant marked som et "momentummarked" eller kort sagt momo.

Momentum er hastigheden af et prisfremskridt. Det meste gratis kortprogram tilbyder indikatorer til at måle momentum, og de er ret nyttige til at opdage forhold, når et rally bliver en smule for overstrømmende.

De kan også registrere, hvornår momentum begynder at aftage længe før en stigende aktie rent faktisk sælger ud. Selvom de er fra perfekte, viste diagrammerne i hele juli stigende priser med faldende momentum.

Tænk på en bold kastet op i luften. Selv når den bevæger sig højere, falder dens hastighed. Til sidst overvælder tyngdekraften den kraft, der drev bolden i første omgang, og bolden begynder endelig at gå ned igen.

Hvilke FANG-aktier viste sådanne afvigelser mellem deres kurstendenser og momentum? Allesammen. Det samme gjorde andre superstjerner, såsom Adobe (ADBE), Nvidia (NVDA), Visa (V) og Intel (INTC).

Spørgsmålet til investorerne er, "Er momo død?" Kan de stadig købe hver en dukkert markedet tilbyder? Eller er det tid til at tage lidt overskud og måske endda træde helt ved siden af?

FANG'ernes regeringstid ser ud til at være i fare. De nej-sigere, der skrålede om skyhøje værdiansættelser og markedets manglende hensyntagen til sunde fundamentaler, så endelig en vis retfærdiggørelse, da mange af disse ledere snublede.

Problemet er, at deres aktier lige er blevet lidt af et vanvid, der pressede priserne op for højt, for hurtigt. Men for det meste tjener disse virksomheder stadig penge og fortsætter med at innovere.

De seneste korrektioner i teknologiaktier var gode eksempler på, hvordan markedet i sidste ende vil rense sig selv og give investorer mulighed for at købe højkvalitetsvirksomheder til mere realistiske priser. Det tog selvfølgelig lang tid at ske, og salget i nogle virksomheder (Facebook) var brutalt.

Det er aktiemarkedets natur. Den fortæller os, hvornår den fik nok, ikke omvendt.

Den nuværende turbulens ser anderledes ud end tidligere fald, fordi salget fulgte dårlige indtjenings- eller udsigtsnyheder snarere end hurtige udbrud af markedsstøj. Det antyder, at markedets karakter har ændret sig fra momo til noget andet. Det er ikke nødvendigvis bearish, især da de fleste af FANG'erne forbliver i stigende, bullish tendenser – se bare på Apples seneste stigning til nye højder og $1 billioner i markedsværdi. Men blindt at købe hver dip er måske ikke den rigtige strategi længere.

Bare fordi momo ser ud til at være forbi, betyder det ikke, at det er slutningen på det samlede tyremarked. Langt fra det.

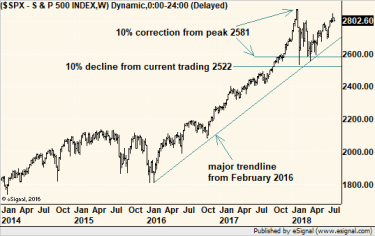

Selvom det er utilfredsstillende for dem, der leder efter uforskammet ekspertise, led Standard &Poor's 500-aktieindekset allerede et fald på 10,16 % på daglig tæt basis i januar og februar. Det er lige over den vilkårlige definition af en korrektion på 10 %. Men i juli forlod S&P 500 faktisk korrektionsområdet; teoretisk set burde det nu bare være et spørgsmål om tid, før næste etape starter.

Se det ugentlige diagram nedenfor. Tendensen fra begyndelsen af 2016 forbliver intakt og stigende. Og for mere avancerede chartwatchere ville yderligere 10 % korrektion fra de nuværende niveauer, hvis det skulle ske, skabe en ret betydelig bund under markedet.

Men kan markedet falde endnu mere end det og nå den også vilkårlige definition af et bjørnemarked med et fald på 20 % fra toppen?

Alt er muligt, men det virker ret usandsynligt lige nu.

Når alt kommer til alt, ser resten af indtjeningssæsonen ganske sund ud, hvor 77% af virksomhederne har slået analytikeres estimater for andet kvartal indtil videre, ifølge StreetInsider.com. FactSet rapporterede, at indtjeningsvæksten boomede, med den blandede indtjeningsvækst for 1. kvartal blandt S&P 500-virksomheder på 23,2 %, det højeste resultat siden 3. kvartal 2010.

Bortset fra politik er BNP-væksten i andet kvartal på 4,1 % unægtelig god. Ja, det forventes at aftage fra det tidspunkt, men økonomien kan stadig vokse i et mindre tempo og stadig se stærk ud.

Folk har det også bedre med økonomien. IBD/TIPP Economic Optimism Index holder sig på niveauer, der ikke er set siden 2005, hvor boligboblen stadig var ved at blæse op.

Guld, sikringen mod dårlige tider, sygner stadig hen. Hvis folk følte sig nervøse, "burde" det gule metal være en smule stærkere, fordi guld, sølv og nogle hårde aktiver klarer sig bedre, når frygten svulmer. Men midt i optimisme og faktisk økonomisk vækst, for ikke at nævne næsten ikke-eksisterende inflation, er der ingen grund til at strømme til guld nu.

Endelig er renterne stadig ret lave på trods af Federal Reserves kampagne for at normalisere dem ved at presse dem højere. Vi kunne komme med det modargument, at hårdnakket lave renter kan betyde, at obligationsmarkedet ikke har tillid til det aktuelle økonomiske opsving. Men indtil der er bekræftelse for den konklusion, må vi holde den på hylden.

Med hensyn til bekræftelse af det bullish argument for aktier, mens teknologien snubler, ser økonomi og sundhedspleje ud til at dukke op som ledere, i det mindste for nu. Dette er vigtigt, fordi lederskab bevæger sig fra sektor til sektor på et sundt tyremarked. Udtrykket for det er "sektorrotation."

Teknik repræsenterer i øjeblikket 26% af S&P 500's værdi, så tabet fra lederskabsrækken kunne tyde på problemer for det bredere marked. Sundhedsvæsenet med knap 14,1 % og finanssektoren med 13,8 % er dog nr. 2 og 3. At have dem tilbage i spidsen er en positiv udvikling.

Konklusionen? Markedet er stadig OK på nuværende tidspunkt. Potentialet for endnu et fald på 10 % er reelt, men medmindre det laver et væsentligt lavere lavpunkt, end vi så tidligere på året, forbliver tyremarkedstrenden intakt.