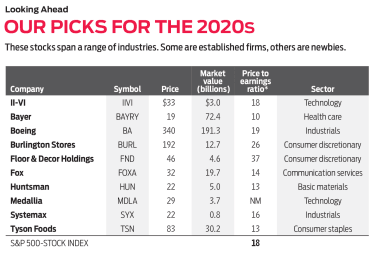

Vælger den 10 bedste aktier for det næste årti ud af tusindvis af virksomheder ville kræve psykiske kræfter, som vi ikke besidder. Men du behøver ikke en krystalkugle for at se, at nedenstående aktier er positioneret, af grunde vi beskriver, til at levere robuste afkast i de kommende år. Nogle er etablerede virksomheder, andre er små, potentielt meteoriske avlere. Vi tror, at alle kan slå det brede aktiemarked inden udgangen af 2029. Priser og andre data er indtil 31. oktober.

II-VI (udtales "to-seks") udvikler og fremstiller materialer og produkter såsom lasere, krystaller og fiberoptisk udstyr; industri-, forsvars- og halvledervirksomheder er blandt deres kunder. Aktien er sygnet hen siden slutningen af 2018, hvor firmaet annoncerede planer om at opkøbe Finisar, et optisk kommunikationsfirma, der skaber komponenter som den, der hjælper iPhones med at udføre ansigtsgenkendelse. Aftalen på 3,2 milliarder dollar blev afsluttet i september, og II-VI-ledelsen siger, at den skal producere 150 millioner dollars i årlige omkostningsbesparelser inden for tre år. Ledere siger, at virksomhedernes kombinerede teknologier giver II-VI solidt fodfæste i hurtigt voksende virksomheder såsom selvkørende biler og biometrisk sikkerhed. Det kunne øge det potentielle marked for firmaets produkter til 22 milliarder dollars om året i 2022, en årlig vækstrate på 20 % fra nutidens niveauer. Needham Growth-fondsmedarbejder Chris Retzler siger, at firmaet "vil fortsætte med at udvikle sig og producere banebrydende produkter" i de næste mange år. Wall Street-analytikere forventer, at virksomheden vil øge indtjeningen med 12 % i dette regnskabsår, som slutter i juni 2020.

Farmaceutiske og landbrugsteknologiske firma Bayer opkøbte kollega-landbrugsgiganten Monsanto i 2018 og åbnede sig derved for juridiske risici relateret til ukrudtsbekæmperen Roundup. Da sagsøgerne hævdede sundhedsmæssige bivirkninger for brugerne, dumpede investorer Bayers aktie, som nu er skidt-billig. Aktierne (som handles i USA som amerikanske depotbeviser) handles til kun 10 gange den estimerede indtjening for det kommende år, hvilket er en betydelig rabat på deres femårige gennemsnitlige kurs-indtjening-forhold på 23. Firmaet vil sandsynligvis afgøre sagerne for mindre end investorerne først havde forventet, siger Oakmark Internationals fondsforvalter David Herro. I mellemtiden har investorer et billigt indgangspunkt i en virksomhed med klassens bedste landbrugsteknologi – der producerer frø, pesticider og digitale overvågningssystemer, der gør det muligt for landmænd at give mere ud af deres afgrøder ved at bruge færre ressourcer. "Den voksende befolkning vil fortsætte med at forbruge, agerjord vil fortsætte med at skrumpe, og teknologi er det, der skal til for at brødføde en sulten verden," siger Herro. Firmaets sundhedsforretning (48 % af salget) bør også fortsætte med at vokse, siger han, med en stærk pipeline af medicin til støtte for nuværende blockbusters såsom blodfortyndende Xarelto og makuladegenerationsbehandling Eylea.

Det er ingen hemmelighed, hvorfor Boeing-aktien handles 24 % under dens 52-ugers højde:Firmaets 737 Max-fly, som har lidt to fatale styrt i løbet af fem måneder, er stadig på grund. Tragedien har taget en bid af Boeings 2019-indtjening. Men en løsning er på vej, og det er kun "et spørgsmål om tid", før flyet får godkendelse til at begynde at flyve igen, siger Monetta Fund-medarbejder Bob Bacarella. I mellemtiden har Boeing et efterslæb på mere end 5.500 kommercielle flyordrer - kontrakter til en værdi af næsten 500 milliarder dollar - som Morningstar-analytiker Joshua Aguilar forventer vil øge salget og udvide marginerne gennem det næste årti. Firmaets rumfartsdivision vil også drage fordel af fortsatte stigninger i amerikanske militærudgifter, siger Aguilar. Derudover udvider Boeing sin serviceforretning, som blandt andet leverer support, reservedele, modifikationer og dataanalyse til eksisterende fly. Boeing forventer, at dette segment vil generere 50 milliarder dollars om året i salg i 2027, op fra 17 milliarder dollars i 2018.

Burlington droppede "Coat Factory" fra sit navn i 2015 og sælger nu nedsatte mærketøj, boligartikler, gaver, skønhedsprodukter og legetøj i sine næsten 700 butikker. "Burlington følger Ross Stores og T.J. Maxx playbook, og indtil videre har det været meget succesfuldt," siger T. Rowe Price Diversified Mid-Cap Growth-fondschef Don Easley. At Burlington handler med en lille præmie i forhold til andre discountforhandlere er berettiget, i betragtning af at firmaet åbner flere butikker og viser hurtigere vækst i samme butikssalg (salg i butikker, der har åbent i mere end et år) end sine jævnaldrende. Analytikere hos investeringsanalysefirmaet William Blair forventer, at detailhandleren vil øge indtjeningen pr. aktie med 13 % i 2020 – mere end konkurrenterne.

Forhandler Gulv &Indretning sælger gulve, herunder fliser, træ og laminatoverflader, i 113 butikker på landsplan. Firmaet forstyrrer gulvbranchen på to fronter, siger Baron Discovery-fondsforvalter Laird Bieger:Det omgår distributører og køber dets materialer direkte fra producenter, så det tilbyder typisk lavere priser end konkurrenterne, siger han. Og den store kassestørrelse i Floor &Decors butikker giver dem mulighed for at holde mere lager på lager end konkurrenterne. Det er især vigtigt for gulvprofessionelle, som tegner sig for 60 % af forhandlerens salg og ikke ønsker at vente på, at ordrer sendes fra en distributør, siger Bieger. Floor &Decor har købt mor-og-pop-butikker ud og udvidet sine butikslokaliteter med en årlig rate på 20 % i løbet af de seneste tre år. Den samlede omsætning er vokset med en gennemsnitlig årlig hastighed på 30 % i samme periode. Handler til 37 gange estimeret indtjening, aktien er ikke billig. Men analytikere hos investeringsselskabet Wedbush siger, at præmien er berettiget i betragtning af udsigterne til 20 % årlig vækst i nye butikker på lang sigt, såvel som "større" fortjenestemarginudvidelse.

Det her er ikke den store, gamle ræv. Disney købte 74% af firmaet i 2019, inklusive filmstudiet, FX-kanalen og Fox' andel i streamingtjenesten Hulu. Tilbage er "New Fox":Fox News, Fox Sports, Fox Business, tilknyttede nyhedsstationer, en andel i streamingplatformen Roku og Fox-studiepartiet, som i øjeblikket er udlejet til Disney. Som de fleste tv- og kabelselskaber tjener Fox penge på reklame-, distributions- og licensafgifter for sine programmer. Fox satser på, at dets nyheder og sportsprogrammer, som seerne plejer at se live, vil blive mindre påvirket af tendensen til, at seerne klipper snoren over og streamer indhold digitalt. Den afklædte Fox kan prale af "all-star"-direktører, siger Yacktman-fondschef Jason Subotky. Firmaet er økonomisk sundt og lille nok – med en markedsværdi på 20 milliarder dollars – til at smarte investeringer kan påvirke afkastet. Fox investerede for nylig 236 millioner dollars i et partnerskab med Stars Group, et canadisk gamblingfirma, for at lancere Fox Bet, en online sportsvæddemålstjeneste, der vil fungere i 13 stater, hvor sportsgambling er lovligt. Skulle sportsspil blive lovligt på landsplan, kan forretningen tage fart. Wall Street forventer et fald i indtjeningen i dette regnskabsår, som slutter i juni 2020, efterfulgt af et løft på 23 % næste år.

Kemikalieproducenten Huntsman er midt i en transformation. Virksomheden dropper bulksalget af råvarekemikalier (alment tilgængelige forbindelser), en virksomhed, der er tilbøjelig til boom-and-bust-cyklusser, til fordel for sin mere forudsigelige, mere profitable specialkemikaliedrift. Virksomheden har for nylig indgået en aftale om at aflaste to råvarekemikalier for 2 milliarder dollars i kontanter - en stor tilstrømning for en virksomhed med 5 milliarder dollars i markedsværdi. Virksomhedsledere har afskaffet urentable virksomheder og nedbetalt gæld for at forbedre virksomhedens balance. I år opgraderede kreditvurderingsbureauer Huntsman til en investeringsgrad, triple-B-rating efter år i junk-territorium, blandt andet med henvisning til firmaets forpligtelse til at holde gældsniveauet håndterbart. Med aktier, der handles til 13 gange den estimerede indtjening et år frem, har investorerne endnu ikke sat pris på ændringerne i firmaet, siger Royce Special Equity-fondschef Charlie Dreifus. Efter et forventet fald i indtjeningsvæksten i 2019 forventer analytikere hos investeringsbanken UBS, at virksomheden vil øge indtjeningen med et årligt 24 % klip frem til 2023. Aktierne giver et afkast på 2,9 %.

Investorer har brug for en spekulativ tilbøjelighed til at tage en chance med Medallia, et teknologifirma, der er frisk på sin børsnotering i juli 2019. Virksomheden forventes ikke at producere overskud i mindst yderligere to år. Men Medallia er førende på markedet for "oplevelsesstyring", som repræsenterer $68 milliarder i potentielle indtægter samlet set. Kun 1 % af dette marked betjenes i øjeblikket, ifølge investeringsanalysefirmaet Stifel. Medallia sælger abonnementer på sin cloud-baserede softwareplatform, som bruger kunstig intelligens til at hjælpe forsikrings-, hotel-, bil- og mediefirmaer med at vurdere kunde- og medarbejdertilfredshed. For at indsamle feedback henter dens teknologi sprog fra kilder som sociale medier, rejseblogs og interaktioner med tingenes internet. Denne form for at samle meninger erstatter hurtigt den gamle metode med at bede brugere om at udfylde undersøgelser. Baron Funds' Bieger, hvis fond ejer aktien, siger, at firmaet investerer kraftigt i salg og marketing, og han forventer, at Medallia vil øge indtægterne med en årlig procentsats i midten til høj 20'erne i de næste fem år.

Systemax er en direkte marketingmedarbejder af industri- og forretningsudstyr og forsyninger, og sælger alt fra personlige computere til palleløftere (bruges på lagre til at løfte og flytte træpaller). I de seneste år har virksomheden solgt sine kæmpende oversøiske forretninger for at fokusere på sin kerne af amerikansk distribution, og afsløre "en perle af en forretning," siger Grandeur Peak Global Contrarian-fondens medforvalter Keefer Babbitt. Han siger, at Systemax' veluddannede salgspersonale, brugervenlige hjemmeside og effektive varehuse gør det muligt for virksomheden at tilbyde overlegen service til små og mellemstore virksomheder. Og administrerende direktør Barry Litwin, som tiltrådte i januar 2019, har sat energi til firmaet med nye initiativer, blandt andet bestræbelser på at strømline firmaets distributionsnetværk. Systemax har 96 millioner dollars i kontanter på sin gældfri balance, penge som Babbitt siger, at firmaet kunne bruge til at foretage et opkøb eller investere i vækstprojekter. Han forventer, at Systemax vil øge salget med en årlig rate i tocifrede procenter over de næste fem år.

Tyson, en af verdens største leverandører af oksekød, svinekød og kylling, står til at nyde godt af ulykke på den anden side af kloden. Afrikansk svinepest har dræbt mere end 20 % af Kinas svinekødsbesætning og kan tvinge til en endnu større aflivning. Det er en uheldig udvikling, men CFRA-analytikere siger, at det kan sætte gang i et flerårigt løft i Tysons svinekødssalg, der starter i 2020. Virksomhedens kødforretning står allerede til at vinde over det næste årti fra den voksende globale middelklasse, som vil drive eksponentielle stigninger i protein efterspørgsel, siger T. Rowe Price Value-fondsforvalter Mark Finn. I mellemtiden udvider Tyson også sin forretning med tilberedte fødevarer (i øjeblikket 21 % af salget), som kommer med højere fortjenstmargener og er mindre modtagelig end kødbranchen for udsving i råvarepriserne. Aktierne handles til 13 gange årets indtjening, under det gennemsnitlige multiplum på 17 for fødevare- og kødproduktsektoren.

<