For kort tid siden var en ung amerikansk kvinde, som jeg kender godt, på ferie i Paris og besluttede, at hun ville kaste ud med sit yndlings luksusmærke. Hun gik til Hermès-butikken på Rue du Faubourg Saint-Honoré og købte en bluse i blå og guld og en sort nederdel. Så til det store indkøb gik hun tilbage til stueetagen for at købe en håndtaske. Hermès-tasker spænder fra omkring $4.000 til de seks figurer. En sælger fortalte kvinden, at hun ville være nødt til at sende en sms og bede om en reservation næste dag. Kvinden efterkom pligtskyldigt. Seks timer senere kom en tekst (på fransk) som svar:"På grund af et stort antal anmodninger kan vi ikke honorere dine." Hermès ville ikke sælge hende en håndtaske!

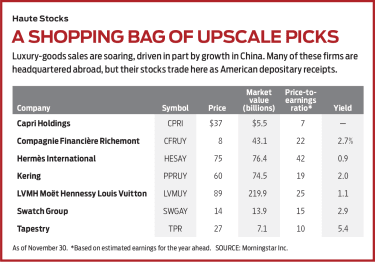

Kan der overhovedet være en bedre forretning end en, hvor efterspørgslen så overstiger udbuddet? Hermès International (symbol HESAY, $75) har fundet formlen. Virksomheden er en sele- og sadelmager grundlagt i 1837 og sælger nu alle slags lædervarer, såvel som kjoler, tørklæder, smykker, møbler og mere, i 310 butikker rundt om i verden. Med næsten 15.000 ansatte (9.000 af dem i Frankrig), fremstiller Hermès også varer til andre luksusmærker, herunder John Lobb-sko og Puiforcat-service. Dumas-familien – den femte-rigeste i verden med en nettoværdi på 49 milliarder dollars – kontrollerer Hermès, men den gode nyhed er, at du selv kan eje aktier gennem amerikanske depotbeviser, der handles som alle andre aktier på amerikanske børser. (Priser, returneringer og andre data er pr. 30. november.)

Forretningen boomer. For de seks måneder, der sluttede 30. juni 2019, steg både salg og nettooverskud 15% sammenlignet med samme periode året før. Hermès har satset stort på Asien, hvor 41 % af dets butikker ligger (sammenlignet med kun 13 % i Nordamerika), og indsatsen betaler sig. Desværre er succesen ingen hemmelighed. Aktien er omtrent fordoblet de seneste tre et halvt år, og det er ikke billigt. Men der er få andre sektorer, der kan tilbyde denne form for vækst.

Når penge ikke er noget objekt. Luksusvarevirksomheder rider på en bølge. Ifølge en undersøgelse fra Credit Suisse tæller globale millionærer (i US-dollar udtryk) nu 47 millioner, der tegner sig for 44% af verdens rigdom, men mindre end 0,1% af verdens befolkning. Du kan afvise denne ujævne fordeling af rigdomme, men du kan også tjene på det. Ifølge Bain &Co. nåede salget af luksusvarer anslået 300 milliarder dollars i 2019, hovedsageligt drevet af en vækst fra år til år på 18% til 20% på det kinesiske fastland. På trods af en opbremsning i dets økonomiske vækstrate har Kina overhalet USA som det land med flest rige mennesker.

Luksusvarevirksomheder nyder godt af kraften fra individuelle mærker – navne, der lugter af stil og kvalitet, men også af lang levetid. Investorer taler ofte om "grave" eller beskyttelse mod hård konkurrence, der fører til stjålne kunder og lavere priser. Patenter giver voldgrave, men stærke mærkenavne er lige så gode - ofte bedre, faktisk, fordi de fortsætter. Ingen andre end Hermès kan lave en Hermès-håndtaske, ligesom Rolex er kendt for sine fornemme ure. Selvfølgelig kan de kopieres ulovligt, men andre rige mennesker – det publikum, som detailkøbere mest ønsker at imponere – ved den ægte vare.

Den største af luksusvarevirksomhederne er et vidunder:LVMH Moët Hennessy Louis Vuitton (LVMUY, $89), der ligesom Hermès og den privatejede modegigant Chanel har base i Paris. Et konglomerat sat sammen af den overbevisende Bernard Arnault, der lige har overgået Bill Gates som verdens næstrigeste person, LVMH har en markedsværdi (aktier udestående gange aktiekurs) på $220 milliarder, næsten tre gange så stor som Hermès.

LVMH indgik en aftale i november om at købe et af de få luksusvarefirmaer, der ikke er baseret i Europa:Tiffany (TIF), den 183-årige juveler. Med opkøbet (16 milliarder dollars i kontanter) slutter Tiffany sig til en portefølje af 75 LVMH-virksomheder, som udover læderdesigneren Vuitton, champagnemageren Moët &Chandon og cognackongen Hennessy omfatter juvelererne Bulgari og Chaumet; modehusene Christian Dior, Fendi, Givenchy og Loro Piana; plus sådanne odds og ender som den eksklusive hotelkæde Belmond, erhvervsavisen Les Echos og den berømte sprudlende Dom Pérignon. LVMH-aktier er steget 59 % i de seneste 12 måneder, men aktiens værdiansættelse er ikke så høj, som du måske skulle tro:en kurs-indtjening ratio på 24,5, baseret på konsensusforventninger om overskud for det kommende år.

Når LVMH sigter mod opkøb, hvordan overbeviser det så aktionærerne - hvoraf mange er medlemmer af stiftende familie - til at sælge? For det første tilbyder det likviditet, hvilket giver oldebørn mulighed for at udbetale, plus stordriftsfordele og ledelsesknowhow. For eksempel siger analytikere, at Bulgari har mere end fordoblet salget, siden det blev opkøbt af konglomeratet i 2011.

Mindre versioner af LVMH trives også. Kering (PPRUY, $60), også baseret i Paris, ejer sådanne high-fashion mærker som Gucci, Bottega Veneta, Yves Saint Laurent, Alexander McQueen og Brioni (hvis jakkesæt foretrækkes af præsident Trump). I de ni måneder, der sluttede den 30. september, steg Kering-omsætningen med 17%. Aktien handles til en P/E på lige under 20 (under LVMHs) og giver 2% (næsten det dobbelte af LVMHs afkast). Compagnie Financière Richemont (CFRUY, $8), baseret i Bellevue, Schweiz, tilbyder god værdi og handler langt under 2014-højden. Richemont hælder til smykker og ure med mærker som Cartier, Van Cleef &Arpels, Piaget, dunhill og Chloé.

Mere luksus, end du tror. Lad dig ikke snyde af navnet på Swatch-gruppen (SWGAY, $14). Det er en anden schweizisk samler af luksusmærker, herunder Harry Winston, Omega og Jacquet-Droz, en 261-årig schweizisk urmager, hvis ure løber godt op i titusindvis af dollars. Aktien er faldet 40 % siden midten af 2018 på grund af et svagt salg, men problemet ser ud til at være midlertidigt, og aktien handles til en lav værdiansættelse med næsten 3 % afkast.

En anden mindre aktie med flere luksusmærker er London-baserede Capri Holdings (CPRI, $37), med en markedsværdi på næsten $6 mia. Det har tre besiddelser, alle stærke navne:Jimmy Choo, Michael Kors og Versace. Men væksten på det seneste har skuffet, og aktien faldt voldsomt og mistede omkring 65 % af sin værdi i 12-månedersperioden frem til udgangen af august 2019. Den er kommet lidt tilbage siden og handles til en P/E på kun 7, baseret på konsensusindtjeningsprognoser for de kommende 12 måneder.

Vil du have en amerikansk virksomhed? Tapæstry (TPR, $27) er baseret i trendy Hudson Yards i New York. Dets mærker - Kate Spade, Coach og Stuart Weitzman - er af høj kvalitet, men et hak under luksus. Alligevel kan aktien, ligesom Capri, være for attraktiv til at ignorere. Aktierne er faldet med omkring halvdelen siden april 2018 og handles til en P/E på kun 10, baseret på konsensusprognoser for de kommende 12 måneder, med et afkast på mere end 5 %.

Bortset fra Hermès er de fleste store individuelle luksusvarefirmaer enten blevet opkøbt eller - som Chanel, Rolex, guldsmeden Graff og verdens bedste herretøjsdesigner, det italienske firma Kiton - private.

Der er ikke behov for en investeringsfond for luksusvarer. Bare køb LVMH, Kering eller Richemont - eller alle tre - og overvej også kraftigt de enkelte virksomheder og mindre multi-firma-aktier. Hvis den globale økonomi bremses, kan disse virksomheder lide, og deres aktiekurser kan falde. I så fald skal du købe mere. At udvikle et nyt luksusmærke er en dyr og tidskrævende satsning. Men du kan blive partner i de etablerede.

James K. Glassman er formand for Glassman Advisory, et offentligt konsulentfirma. Han skriver ikke om sine kunder. Hans seneste bog er Sikkerhedsnet:Strategien for at fjerne risikoen for dine investeringer i en tid med turbulens. Han ejer ingen af de aktier, der er nævnt i denne kolonne.