Da jeg for mange år siden forelskede mig i aktiemarkedet, var det værdiinvesteringer, der lokkede mig. Jeg blev betaget af de store værdibøger:Benjamin GrahamsThe Intelligent Investor, John Trains The Money Masters og David Dremans modstridende investeringsstrategi. Budskabet var enkelt:Køb lavt, sælg højt (eller, endnu bedre, slet ikke). Det, der begejstrede mig, var søgningen efter fremragende virksomheder, der blev afvist af andre investorer. For at finde en overset aktie og holde den igennem modgang, for derefter at få den anerkendt og dens pris stige - nudet var en spænding.

At købe vækstaktier er ikke nær så udfordrende. At hoppe på Tesla-ekspressen er ikke min idé om spænding, og det, der går langt op, kommer ofte langt ned (se f.eks. Enron). Dataene var også på min side:Værdiaktier skarrede vækstaktier. "Fra 1927 til 2007," sagde en JPMorgan-forskningsrapport tidligere i år, "førte køb af aktier, der var billigere end resten af markedet (værdiinvestering), til meget betydelige overresultater." Rapporten indeholdt et diagram, der viste, at hvis du havde lagt $100 i en værdiportefølje og $100 i en vækstportefølje i 1927, ville værdiporteføljen være vokset til at være omkring 40 gange mere værdifuld end vækstporteføljen i 2007.

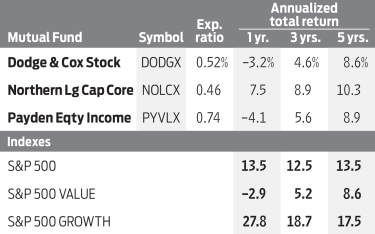

Men så faldt bunden ud. S&P 500 Value-indekset, bestemt af sådanne værdiansættelsesmålinger som lavere pris-indtjening og pris-til-bog-forhold, har givet et årligt gennemsnit på kun 8,6 % over de seneste fem år; S&P 500 Growth-indekset har givet et afkast på 17,5 %. Og indtil videre i 2020 er det en rute. Vækstindekset har givet et afkast på 18,8 %, mens værdiindekset er faldet 11,0 %. Det er derfor ingen overraskelse, at investorerne er flygtet. Vanguard S&P 500 Growth (symbol VOOG), en børshandlet fond knyttet til indekset, har fire gange så mange aktiver som Vanguard S&P Value (VOOV). (Priser og returnering er til og med 11. september, medmindre andet er angivet.)

Nobelprisvinderen Eugene Fama og Kenneth French, økonomerne, der først anerkendte værdiaktiernes overlegenhed i 1992, har skildret den forsvindende margin, men indrømmer, at de ikke forstår, hvad der er sket. Men David Booth, forskningsassistent for Fama for mere end 50 år siden og senere grundlæggeren af Dimensional Fund Advisors, en indeksfondsspecialist med 514 milliarder dollars under forvaltning, er optimistisk. Han tror på, at vækst og værdi vil komme tilbage til deres historiske forhold. "Efter min mening," skrev Booth på Marketwatch, "er begrundelsen for at investere i værdiaktier lige så stærk som nogensinde:Jo mindre du betaler for en aktie, jo højere er dit forventede afkast."

Paradokset med langsom vækst. Der er dog stærke argumenter på den anden side. Den vigtigste er, at USA, ikke engang taget i betragtning af COVID, har været fast i langsom økonomisk vækst lige siden 2005, lige før værdi-vækst-divergensen begyndte. I sådanne perioder er investorer villige til at betale en præmie til egne virksomheder, der kan øge deres salg og overskud i et hurtigt tempo. Det kan være et paradoks, men væksten overgår værdien, når økonomien er træg. Vores lave lange renter, der signalerer en svag efterspørgsel, indikerer, at dagene med en økonomisk vækst på 3 % plus kan være forbi.

Disse ønskværdige omsætnings- og profitstigninger i dag kan primært findes blandt teknologiaktier. På trods af de seneste fald på grund af pandemien er omsætningen i internetserviceindustrien vokset med et årligt gennemsnit på 22,1 %, og nettoindkomsten er vokset med et årligt gennemsnit på 21,8 % i løbet af de sidste fem år gennem andet kvartal i år . Utrolige 42 % af aktiverne i S&P 500 Growth-indekset findes i informationsteknologiaktier, sammenlignet med kun 8 % for Value-indekset. Mange værdiaktier befolker på den anden side ugunstige sektorer såsom finans og energi.

Teknikaktier driver vækstindekserne. De fem største virksomheder i Vanguard S&P 500 Growth ETF, alle inden for teknologi, tegner sig for tre ottendedele af fondens samlede værdi. Alene Apple, nummer 1-aktien i porteføljen ved sidste rapport, har givet et afkast på 53 % i år, selv efter at have ramt nogle gange på det seneste. Så måske er divergensen mellem vækst og værdi simpelthen en historie om enorme stigninger i tech-aktiepriser - et fænomen, vi så før i slutningen af 1990'erne. Og du kan huske, hvordan den historie endte.

Mange værdiaktier er blevet så afskyede, at de i virkeligheden er blevet super -værdi aktier. Selvom mærkelige anomalier kan forekomme på kort sigt, har historiske mønstre en tendens til at fortsætte på lang sigt. Også mange værdiaktier udbetaler attraktivt udbytte på et tidspunkt, hvor 10-årige statsobligationer giver et godt stykke under 1 %. Endelig må enhver, der foretrækker billigt frem for dyrt, erkende, at der er fantastiske tilbud derude. Det bedste sted at finde dem er blandt investeringsforeninger, der forvaltes af gode aktievælgere.

Payden egenkapitalindkomst (PYVLX) har opnået et årligt gennemsnitligt afkast på 8,9% over de seneste fem år med betydeligt lavere volatilitet end markedet som helhed. Desværre kræver det en startinvestering på 100.000 USD, medmindre du køber aktier gennem en rådgiver. Alligevel kan du altid tjekke porteføljen for ideer. Blandt topbeholdningerne er nogle fremragende valg, herunder forsvarsluftfartsgiganten Lockheed Martin (LMT, $389), hvis aktier er flad i år og handles til en P/E på kun 15 (baseret på forventet indtjening for de næste 12 måneder) med et udbytte på 2,5 %. Andre er JPMorgan Chase (JPM, $101), den største amerikanske bank, med en P/E på 14 og et afkast på 3,6 %, og, ja, en teknologivirksomhed, internet-infrastrukturspecialist Cisco Systems (CSCO, $40), med en P/E på 13 og et udbytte på 3,6 %.

Porteføljen af Dodge &Cox Stock (DODGX), min favorit i mange år og et medlem af Kiplinger 25-listen over foretrukne no-load fonde, har ekstremt lav omsætning og et beskedent udgiftsforhold på kun 0,52 %. Den er overvægtet i finansielle poster, herunder Bank of America (BAC, $26), Wells Fargo (WFC, $24), Bank of New York Mellon (BK, $36) og American Express (AXP, 103). I den finansielle sektor, som med andre forstyrret af COVID, er nuværende og forventede kortsigtede indtjening ikke særlig meningsfuld. I disse tilfælde foretrækker jeg at se bagud. For eksempel, hvis Bank of America vender tilbage til sin 2019-indtjening i 2022, så ville dens P/E i dag på det grundlag kun være 9.

Dodge &Cox ejer også to værdiorienterede teknologiaktier:HP (HPQ, $19), med et meget uteknologisk-lignende udbytte på 3,7 %, ogDell Technologies (DELL, $66). HP er vendt tilbage fra marts-lavene, men ikke på den spektakulære måde som Apple og dets kohorter. Dell har en forward P/E på kun 11. Fonden har betydelige 9 % af sine aktiver i energisektoren, hvilket for nylig har tilføjet sin beholdning af Occidental Petroleum (OXY, $10), et olie- og gasudforskningsselskab, hvis aktie er faldet med mere end 70 % siden starten af året.

Northern Large Cap Core (NOLCX), som har givet et afkast på 10,3 % på årsbasis i løbet af de sidste fem år og opkræver årlige udgifter på 0,46 %, er officielt vurderet som en fond med stor kapitalværdi af Morningstar, men dens portefølje er spækket med teknologiske vækstvirksomheder, herunder Apple og Alphabet. På listen er også klassiske værdiaktier, herunder AT&T (T, $29), hvilket giver 7,2 % med en P/E på 9. Et så højt afkast er altid mistænkeligt, fordi det nogle gange indikerer, at en udbyttenedsættelse er ved hånden, men jeg tror, det er sikkert. Yderligere nordlige besiddelser at overveje er Merck &Co . (MRK, $84), medicinalgiganten og PepsiCo (PEP, $136), drikkevarefirmaet.

Min præference er at undgå værdiaktier som en kategori – det vil sige hold dig væk fra indeksfonde – men vælg og vrag blandt individuelle aktier og forvaltede fonde. Der er gode virksomheder derude til lave priser, og du kan samle gode udbytter, mens du venter på, at andre investorer indhenter det.

James K. Glassman er formand for Glassman Advisory, et offentligt konsulentfirma. Han skriver ikke om sine kunder. Hans seneste bog er Sikkerhedsnet:Strategien for at fjerne risikoen for dine investeringer i en tid med turbulens. Han ejer aktier i Bank of America.