Det er meget nemmere at købe aktier end at sælge dem. Når du beslutter dig for at købe aktier, handler du normalt med entusiasme.

Men salg er gennemsyret af ambivalens. Mange investorer er bare ikke sikre på, om det er det rigtige tidspunkt. Psykologien kan være pervers. At sælge en aktie i marts med en fortjeneste på 40 % og derefter se prisen fordobles inden september kan føles værre end at sælge den og se virksomheden gå konkurs – selvom din gevinst i begge tilfælde er den samme.

Dem, der slap væk, gjorde mest ondt. Jeg købte Netflix (NFLX, $510) kort efter dets børsnotering i 2002. Jeg kunne godt lide ideen om at omgå videobutikker og troede på, at virksomheden en dag ville finde ud af, hvordan man kunne sende mig film online. Jeg solgte ud med det, Peter Lynch kaldte en tre-bagger – en tredobling i pris. I december 2020 var Netflix blevet en 470-bagger for dem, der købte børsnoteringen.

Selvom jeg fortsat kan lide virksomheden, kan jeg ikke få mig selv til at købe aktien tilbage. (Aktier og fonde, jeg kan lide, er med fed skrift; priserne er pr. 8. januar.)

Mange investorer bliver offer for forankringspsykologien. Hvis de køber en aktie for 50 dollars pr. aktie, og den falder kraftigt, er deres strategi at vente, indtil aktien kommer tilbage til ankerprisen på 50 dollars, før de sælges - også selvom de ikke længere kan lide virksomheden. Hvorfor ikke tage det resterende provenu og foretage en bedre investering? Denne misforståede tilgang til salg er også drevet af tabsaversion: ideen, bevist af forskere, at folk hellere vil undgå et tab på $1.000 end at opnå en gevinst på $1.000.

Så er der ønsket om at forhindre fortrydelse. En af USA's mest succesrige private equity-forvaltere fortalte mig engang, at når han solgte en aktie, tog han en "schmuck-forsikring". Han forsøgte altid at bevare en lille interesse i det firma, han solgte, bare i tilfælde af, at det steg i værdi bagefter, og han lignede et fjols eller et fjols – en fjols, med andre ord – for at forlade for tidligt.

Den simple modgift mod at blive fanget af sælgers perverse psykologi er aldrig at sælge overhovedet. Som Warren Buffett skrev:"Inaktivitet forekommer os som intelligent adfærd."

Historien viser, at for langsigtede investorer er ikke salg en rentabel strategi. Fra 1973 til 2020 producerede den værste rullende 20-årige periode (det vil sige 1. januar 1973 til 31. december 1992; 1. februar 1973 til 31. januar 1992 og så videre) for S&P 500 stadig en årlig gennemsnitlig gevinst på 4,8 % – meget mere end de lange obligationer giver i disse dage. Også, hvis du ikke sælger, skal du kun træffe én beslutning (at købe) i stedet for tre (at købe, at sælge og at købe noget andet). Og ikke at sælge giver dig mulighed for at udskyde kapitalgevinstskat.

Min egen opfattelse er, at selvom du skal håbe, at dit aktiekøb er en evig investering, skal du være opmærksom på, at salg nogle gange er intelligent adfærd. Men hvornår skal man sælge? Den afdøde investeringsguru Philip A. Fisher, forfatter til 1957-klassikeren Common Stocks and Uncommon Profits, fokuseret på en virksomheds præstationer og udsigter. Han skrev, at du bør sælge, hvis der har været "en forringelse af ledelsen, eller virksomheden ikke længere har udsigt til at øge markederne for sine produkter, som den tidligere gjorde."

Fishers bekymring var ikke økonomiens tilstand eller Federal Reserves handlinger. Det, der betød noget for ham, var selve forretningen, og om den havde ændret sig til det værre. Jeg vil tilføje, at du ikke kan identificere den ændring, medmindre du kan formulere årsagen til, at du købte virksomheden i første omgang. Med andre ord kan du ikke vide, hvornår du skal sælge, medmindre du ved, hvorfor du købte.

For eksempel anbefalede jeg (og købte senere) Lululemon Athletica (LULU, $365) efter at grundlæggeren, Chip Wilson, en genial leder, der havde for begrænset en vision, trak sig som formand, og virksomhedens nye administrerende direktør udvidede produktlinjens tiltrækningskraft og øgede internetsalget markant. Siden jeg gjorde Lululemon til mit personlige valg blandt de 10 aktier, jeg anbefalede for 2018, er prisen mere end femdoblet. Hvorfor skulle jeg sælge? Hvis den nye ledelse besluttede at vende tilbage til Wilsons yogafikserede tilgang, hvis brandet forsøgte at blive alle ting for alle mennesker, eller hvis der udviklede sig hård ny konkurrence.

Jeg anbefalede New York Times (NYT, $48) aktie på 2019-listen, da det så ud til, at virksomheden havde fundet ud af en måde at erstatte tabte annonceindtægter med online-abonnementsdollar. Aktien er næsten fordoblet. For nu har virksomheden få ligestillede som en kilde til sofistikerede nyheder, funktioner og analyser. Måske vil flere konkurrenter dukke op, eller Times-ledelsen vil gå ind i mindre værdige virksomheder, såsom forlystelsesparker. Så vil jeg råde dig til at sælge.

Ligesom Fishers salgsstrategi har min lidt til fælles med den, der motiverer de fleste investorer. De sælger på grund af pris: Enten er en aktie steget, og de vil tage overskud, eller også er den faldet, og de vil undgå flere tab.

Det er rigtigt, at der nogle gange er gode grunde til at indløse dine jetoner. Du har måske bedre brug for pengene - måske en anden investering eller betaling for dit barns uddannelse. Men at sætte et prismål betyder ofte at ofre store gevinster. Ja, en faldende pris kan være et signal om, at der er noget alvorligt galt med virksomheden. Undersøg virksomheden for mangler, som Fisher rådgiver. Hvis du stadig brænder for det, så er prisfald muligheder for at købe mere.

En forretningscentreret salgsstrategi er ikke let at følge. Det kræver tid og et temperament til forskning. En god erstatning er at eje indeksfonde, lade indekskompilatorer som S&P luge forringede virksomheder ud og så aldrig sælge.

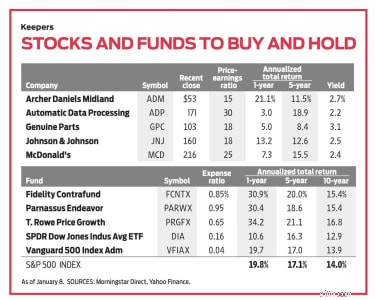

Af denne grund og på grund af deres lave udgiftsforhold er jeg altid glad for indeksfonde såsom Vanguard 500 Index Admiral (VFIAX), som opkræver 0,04 %, og børshandlede fonde inklusive SPDR Dow Jones Industrial Average (DIA), eller "Diamonds," med udgifter på 0,16%.

Etablerede forvaltede investeringsforeninger, der ejer store aktier og har relativt lav omsætning, repræsenterer en anden fremragende tilgang. Mine favoritter inkluderer Fidelity Contrafund (FCNTX), som har givet et årligt gennemsnit på 15,4 % over de seneste 10 år; T. Rowe Price Vækst (PRGFX), lanceret for 71 år siden og returnerede 16,8 % årligt i løbet af det sidste årti; ogParnassus Endeavour (PARWX), med et afkast på 15,4 %. (Bemærk:Parnassus-grundlæggeren Jerome Dodson leder ikke længere Endeavour, men jeg forventer, at hans efterfølger, Billy Hwan, fortsætter det succesfulde løb.)

En anden god måde at undgå smerten ved at sælge på er en strategi, jeg kan lide at kalde trosbaseret investering. Egne langvarige virksomheder med stærke mærkenavne og solide markeder, der klarer sig godt i tykt og tyndt. Mange sådanne virksomheder hæver konsekvent deres udbytte.

For eksempelJohnson &Johnson (JNJ, $160), med en portefølje af lægemidler, forbrugersundhedsprodukter såsom Tylenol og medicinsk udstyr, øgede dens kvartalsvise udbetaling i 2020 for 58. år i træk. Aktien giver i øjeblikket et afkast på 2,5 pct. Virksomheder, der har hævet udbytte i mere end 40 år i træk, omfatter Archer Daniels Midland (ADM, $53), en landbrugsprodukter og servicevirksomhed, der giver 2,7%; McDonald's (MCD, $216), langt den mest profitable restaurantkæde, 2,4%; Automatisk databehandling (ADP, $171), arbejdsgiverservice, 2,2%; og ægte dele (GPC, $103), køretøjsprodukter, 3,1%.

Køb og beholdning bør være din standardposition. Men hvis du mener, du skal sælge, så prøv at fremkalde mindst lige så meget overbevisning, som da du købte.