På et tidspunkt i næsten enhver investors liv vil de blive advaret om, at de indsamler "kvalificeret udbytte." Det giver uundgåeligt det naturlige spørgsmål:

Hvad er kvalificeret udbytte?

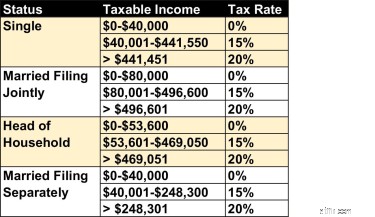

I sidste ende har vigtigheden af denne sondring at gøre med, hvordan du beskattes af dit udbytte. Skattesatsen på kvalificeret udbytte er 15 % for de fleste skatteydere. (Det er nul for enlige skatteydere med indkomster under 40.000 USD og 20 % for enlige skatteydere med indkomster over 441.451 USD.) Men "almindelige udbytter" (eller "ikke-kvalificerede udbytter") beskattes med din normale marginalskattesats.

Men på et mere fundamentalt plan:Hvad er et kvalificeret udbytte helt præcist, og hvordan ved vi, om udbyttet udbetalt af aktierne i vores porteføljer er kvalificeret? Og hvilke investeringer udbetaler ikke-kvalificeret udbytte?

Lad os starte med at undersøge, hvordan kvalificeret udbytte blev skabt i første omgang. Derefter vil vi forklare, hvordan det påvirker reglerne for dem og almindeligt udbytte i dag.

Konceptet med kvalificeret udbytte begyndte med skattelettelserne i 2003, der blev underskrevet i loven af George W. Bush. Tidligere blev alt udbytte beskattet efter skatteyderens normale marginalsats.

Den lavere kvalificerede sats var designet til at løse en af de store utilsigtede konsekvenser af den amerikanske skattelovgivning. Ved at beskatte udbytte til en højere sats tilskyndede IRS virksomheder ikke at betale dem. I stedet tilskyndede det dem til at foretage aktietilbagekøb (som var ubeskattede) eller blot hamstre pengene.

Ved at skabe den lavere kvalificerede udbytteskattesats, der var lig med den langsigtede kapitalgevinstskattesats, tilskyndede skatteloven i stedet virksomheder til at belønne deres langsigtede aktionærer med højere udbytte. Det tilskyndede også investorer til at beholde deres aktier i længere tid for at indsamle dem.

Tanken var at skabe en bedre form for virksomhed og en bedre form for investor.

Det kan diskuteres, om den lavere sats havde den ønskede effekt; i de 17 år, der er gået, fortsætter virksomheder (især i teknologisektoren) med at samle en masse penge, og tilbagekøb blev krediteret for at være en af de største drivkræfter for tyremarkedet 2009-20.

Men det er bestemt rigtigt, at udbytte blev mere i fokus for både investorer og de virksomheder, der betaler dem efter skattereformerne i 2003. Selv teknologiske darlings som Apple (AAPL) og Nvidia (NVDA) betaler jævnligt udbytte.

For at være kvalificeret skal et udbytte betales af et amerikansk selskab eller et udenlandsk selskab, der handler i USA eller har en skatteoverenskomst med USA. Denne del er enkel nok at forstå.

Det næste krav bliver vanskeligt.

Skattelettelsen var designet til at belønne tålmodige, langsigtede aktionærer. Så for at kvalificere dig skal du holde aktierne i mere end 60 dage i løbet af den 121-dages periode, der starter 60 dage før datoen for ex-dividende.

Hvis det får dit hoved til at snurre, så tænk bare på det sådan her:Hvis du har holdt aktien i et par måneder, får du sandsynligvis den kvalificerede kurs. Hvis du ikke har, er du det sandsynligvis ikke, eller i det mindste ikke endnu.

Visse typer aktier klarer sig ikke.

For eksempel udbetaler ejendomsinvesteringsforeninger (REIT'er) og master limited partnerships (MLP'er) typisk ikke kvalificeret udbytte. REIT-udbytte og MLP-udlodninger har mere komplicerede skatteregler; men i nogle tilfælde kan de faktisk have lavere effektive skattesatser.

Pengemarkedsfonde og andre "obligationslignende" instrumenter betaler generelt almindeligt udbytte. Det samme gør udbytte, der udbetales via en medarbejderaktieoptionsplan.

Den gode nyhed:Det er faktisk ikke dit problem at finde ud af dette, hvis du virkelig ikke vil. Din mægler vil specificere, om det udbytte, du har modtaget, er kvalificeret eller ej i den 1099-Div, de sender dig i skattesæsonen.

Men at vide, om du får udbetalt kvalificeret udbytte, kan hjælpe dig med at planlægge ordentligt. Måske kan du indrette din udbytteaktieportefølje sådan, at dit lavere beskattede kvalificerede udbytte indbetales til din skattepligtige mæglerkonto, og dit højere beskattede almindelige udbytte indbetales til din IRA.

Hvis alt dette får dit hoved til at snurre, kan vi opsummere sådan her:

De fleste "normale" virksomhedsaktier, du har haft i mindst to måneder, vil have deres udbytte kvalificeret. Mange uortodokse aktier – såsom REIT’er og MLP’er – og aktier, der holdes i mindre end to måneder, vil generelt ikke.

Selvom vi opsummerede de grundlæggende skatteregler ovenfor, er her et kig på, hvordan kvalificeret udbytte beskattes for hver situation for skatteåret 2020: