IV crush er det fænomen, hvor den ydre værdi af en optionskontrakt falder kraftigt efter forekomsten af væsentlige virksomhedsbegivenheder såsom indtjening. Desværre fanger denne implicitte volatilitets-crush mange muligheder, der handler med begyndere. Købere af aktieoptioner før indtjeningsfrigivelse er den mest almindelige måde, hvorpå begyndere, der handler med optioner, introduceres til Volatility Crush.

Ikke alene er de chokerede over at finde ud af, at de ikke tjente penge på deres option – selvom aktien gik i deres favør – de tabte alle deres penge!

Denne blog vil detaljere, hvad IV crush er, så du kan identificere det, før det knuser dig. Se videoen ovenfor for at få en bedre forståelse.

Implicit volatilitet er en metrik, der bruges til at forudsige sandsynligheden for bevægelse i et værdipapirs pris. IV er ret nyttig til at projicere nogle få ting, såsom fremtidige prisbevægelser, udbud og efterspørgsel og prisfastsættelse af optioner.

Vi har også flere faktorer, der spiller ind, når vi beregner implicit volatilitet. Men to af de vigtigste afgørende faktorer er udbud og efterspørgsel; sammen med tidsværdi.

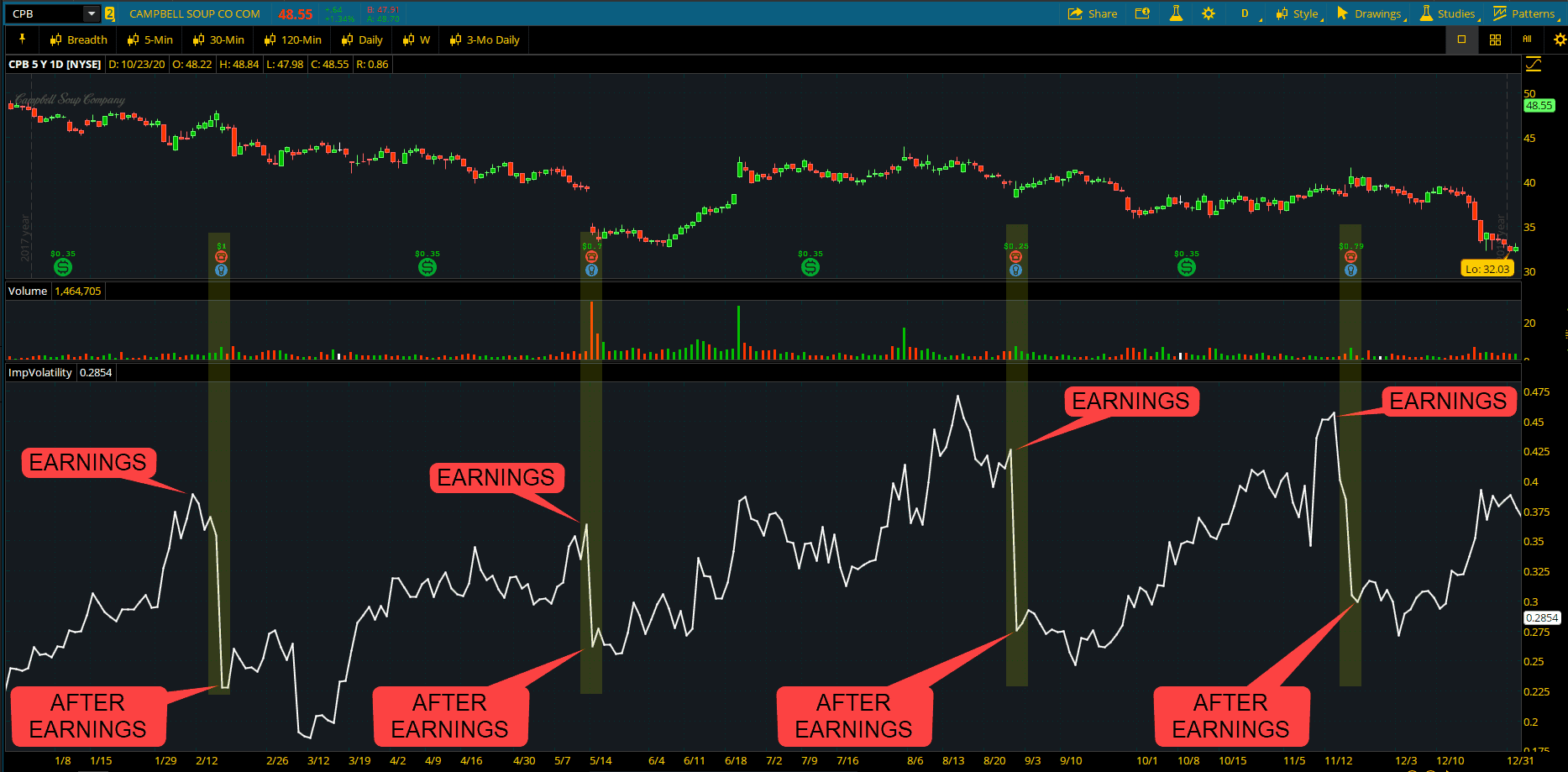

$CPB har en meget stærk volatilitetsstigning i indtjeningen og derefter et pænt crush efter indtjeningsrapporten.

Implicit volatilitet bruges ofte til at prissætte optionskontrakter. Høj implicit volatilitet resulterer i optioner med højere præmier og omvendt.

Som du sikkert allerede ved, bruger vi to komponenter til at værdiansætte en optionskontrakt; indre værdi og ydre værdi. Hvis du er ny til optioner, og det lyder græsk for dig, repræsenterer den ydre værdi "risikopræmien" i en option. Vi har et tilvalgskursus på vores hjemmeside; du kan tjekke ud for mere information.

Ydermere, når den opfattede usikkerhed om en akties pris stiger, ser vi en stigning i efterspørgslen efter optionskontrakter i det pågældende værdipapir. Det var en mundfuld, jeg ved det.

Når dette scenarie sker, stiger optionernes ydre værdi i værdi. Og dette oversættes til en stigning i implicit volatilitet. Typisk udspiller dette scenarie sig, efterhånden som en virksomheds indtjeningsdato kommer tættere på.

IV crush er et udtryk, der bruges af handlende, og som beskriver et scenario, hvor implicit volatilitet falder meget hurtigt. Normalt sker dette efter en begivenhed er passeret, såsom indtjening, eller en FDA-godkendelsesdato, for eksempel.

Typisk sker en IV-crush, når markedet går fra en periode eller en begivenhed med ukendt information til en periode eller en begivenhed med kendt information.

I enklere vendinger stiger IV i forventning om en begivenhed og falder efter begivenheden. Personligt vil jeg sige, at det bedste eksempel på dette er en kommende indtjeningsbegivenhed. Vi har en tendens til at holde øje med den slags ting i vores live-handelsrum.

Virksomheder er tilsløret i hemmeligholdelse, men alligevel får vi et glimt under sløret i løbet af indtjeningsdagen. Hvert kvartal offentliggør offentlige virksomheder deres indtjening, og markedsdeltagerne ser ivrigt frem til denne dato.

Dette er grunden til, at den implicitte volatilitet i optioner har en tendens til at stige før den "store" meddelelse og falde markant umiddelbart efter meddelelsen.

Generelt, hvis markedsdeltagerne tror, at den faktiske indtjening vil være højere end forventet, vil de købe opkald i håb om at drage fordel af annonceringen.

Alternativt, hvis de tror, at den faktiske indtjening vil være lavere end forventet, vil de købe puts. Endnu en gang er det underliggende ræsonnement det samme; de håber at drage fordel af meddelelsen.

Med andre ord øger kombinationen af call- og put-købere volatiliteten i forventning om en faktisk indtjening "overraskelse". Endelig kommer en indtjeningsdag, og indtjeningen frigives, disse handler lukkes – og lukkes meget hurtigt.

Det kombinerede resultat af salget sænker volatiliteten - derfor The IV Crush. Et slående træk ved alt dette salg er et stejlt fald i optionens værdi

Lad os bruge aktie-ABC som et eksempel. I dette scenarie handler ABC til $100 dagen før indtjening. Med én dag tilbage til udløb, kan straddle købes eller sælges for $2,00. Dette betyder, at markedet forventer en bevægelse på 2 % den næste dag eller indtjeningsdag ($2,00/$100 =2%).

Omvendt, hvad nu hvis ABC-aktien havde en grænsepris på $20 dagen før indtjening? Det betyder, at markedet forventer en bevægelse på hele 20 % af indtjeningen (($20/$100 =20%).

Baseret på de to ovenstående scenarier er selv nybegyndere hurtige til at indse den store forskel mellem markedets forventninger til indtjening.

Og hvis du var den erhvervsdrivende, der var heldig nok til at få øje på 20 %-scenariet og solgte grænsen før indtjening, er du gylden. I dette tilfælde er din position teoretisk set stadig en vinder, selvom aktien bevæger sig mindre end 20 % på indtjeningsdagen.

På den anden side, i 2%-scenariet, kan den erhvervsdrivende ikke gøre noget. Du undrer dig sikkert over logikken bag den beslutning.

Nå, hun så tilbage på priserne omkring tidligere indtjeningsmeddelelser og bemærkede aktie-ABC-bevægelser i gennemsnit 2 %. Af denne grund mener hun, at hendes straddle værdsættes retfærdigt og ikke gør noget.

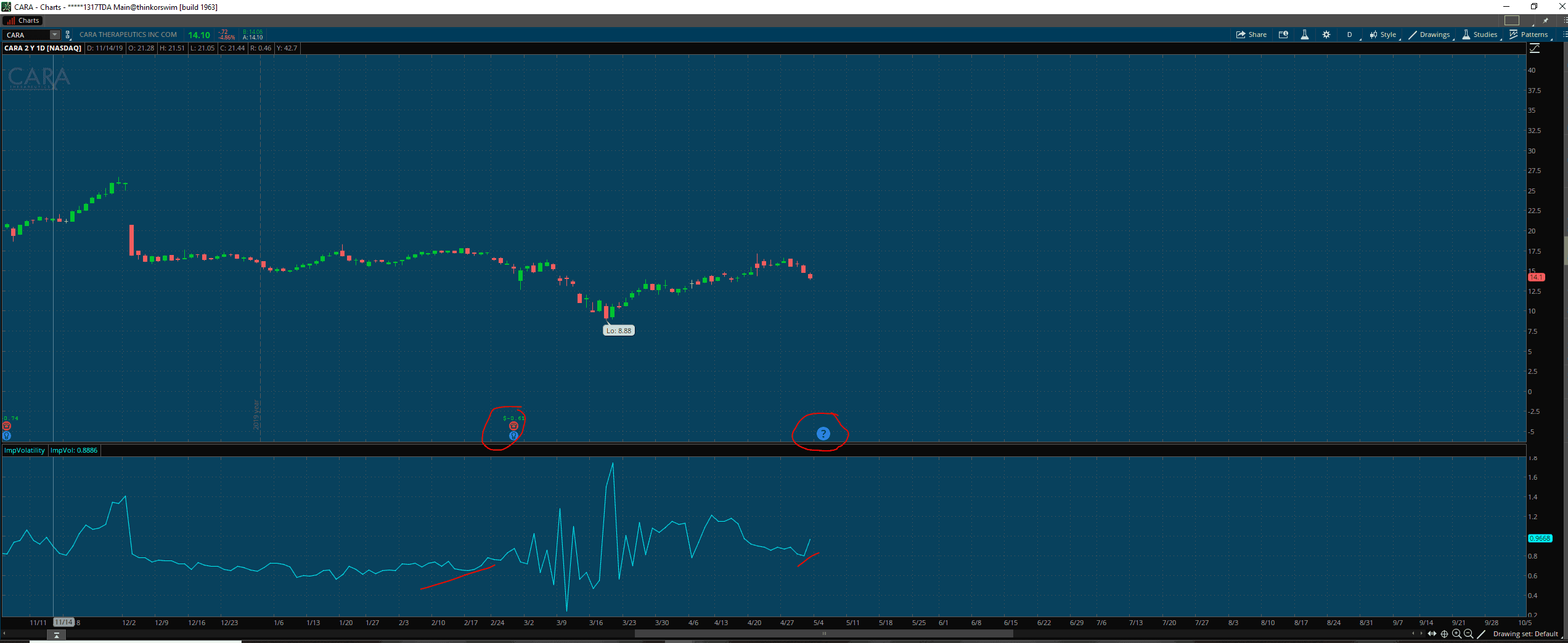

Tjek $CARA før indtjening. IV er vist på den nederste del af diagrammet. Bemærk, hvordan det opfører sig omkring indtjeningsdatoer. Når IV spikes optionshandlere ser efter at sælge optioner og fange præmien, når den falder.

Uanset om indtjeningsmeddelelsen bringer os gode, dårlige eller endda nye oplysninger, giver denne gang os mulighed for at omvurdere aktien. Og medmindre virksomheden planlægger en større begivenhed i fremtiden (dvs. at sætte sig selv til salg), aftager usikkerheden. Og det er her magien sker. Fordi mennesker elsker vished, mindsker faldende usikkerhed volatiliteten.

Nu er det vigtigt at være opmærksom på, hvad jeg har at sige her:Når aktier laver store bevægelser ned efter indtjening, oplever de underliggende optioner stadig en volatilitetscrush. Jeg ved, at dette virker kontraintuitivt, fordi aktier har tendens til at være omvendt korreleret med frygt.

Tag for eksempel S&P 500. Normalt, når S&P falder, forventer vi, at VIX stiger. Dette er dog ikke tilfældet ved indtjeningen. Selv en dårlig rapport giver os stadig værdifuld indsigt i virksomhedens drift.

Uanset retningen giver disse oplysninger mulighed for at prissætte en aktie igen. Uanset hvad, reducerede usikkerheden, og den implicerede volatilitet falder. Og dette kunne ikke være mere sandt i udløbsmåneden, der indeholder indtjening. Vi jager efter volatilitet for at handle med vores aktieadvarsler på ugentlig basis!

Som du kan se fra ovenstående, er IV Crush en vigtig del af handel med optioner. Generelt er volatilitet i indtjeningen en dynamisk begivenhed med mange bevægelige dele. Heldigvis giver det årvågne handlende mange muligheder for at profitere.

Hvis du vil lære at handle med volatilitets-forelskelsen, har Bullish Bears en omfattende samling af relevant materiale – for ikke at nævne nye kurser for handel med optioner, der er tilgængelige lige her på vores hjemmeside.

God handel!