I dag vil vi tage et kig på Wayfair og give det en "fair" aktieprognose. Wayfairs prisaktion i år har været på en rutsjebanetur, der har været skør nok til at gøre den stærkeste mavesyg. Lad os tage et kig under motorhjelmen og se, om dette firma stadig ligner et køb efter dets seneste enorme løb. For ikke at nævne den overordnede markedsvolatilitet i juni.

Den avancerede Wayfair-app har funktioner som "view in room". Dette giver dig mulighed for at se produktet i 3D i dit hjem, før du køber det.

En "rumplanlægger" giver dig mulighed for at gemme flere møbler og derefter arrangere dem i et rum for at se, hvordan de alle ser ud sammen. Den måde, det hele fungerer på, får dig til at føle, at ALLE kan være indretningsarkitekter.

Udover det vigtigste Wayfair-websted er deres andre mærker Joss &Main, AllModern, Birch Lane og Perigold. Hvert mærke er skræddersyet til at appellere til specifikke demografiske forhold, smag og/eller prisniveauer.

Wayfair har også cirka 80 "husmærker", som kun er tilgængelige fra Wayfairs websteder. Disse husmærker udgør omkring 70 % af virksomhedens salg.

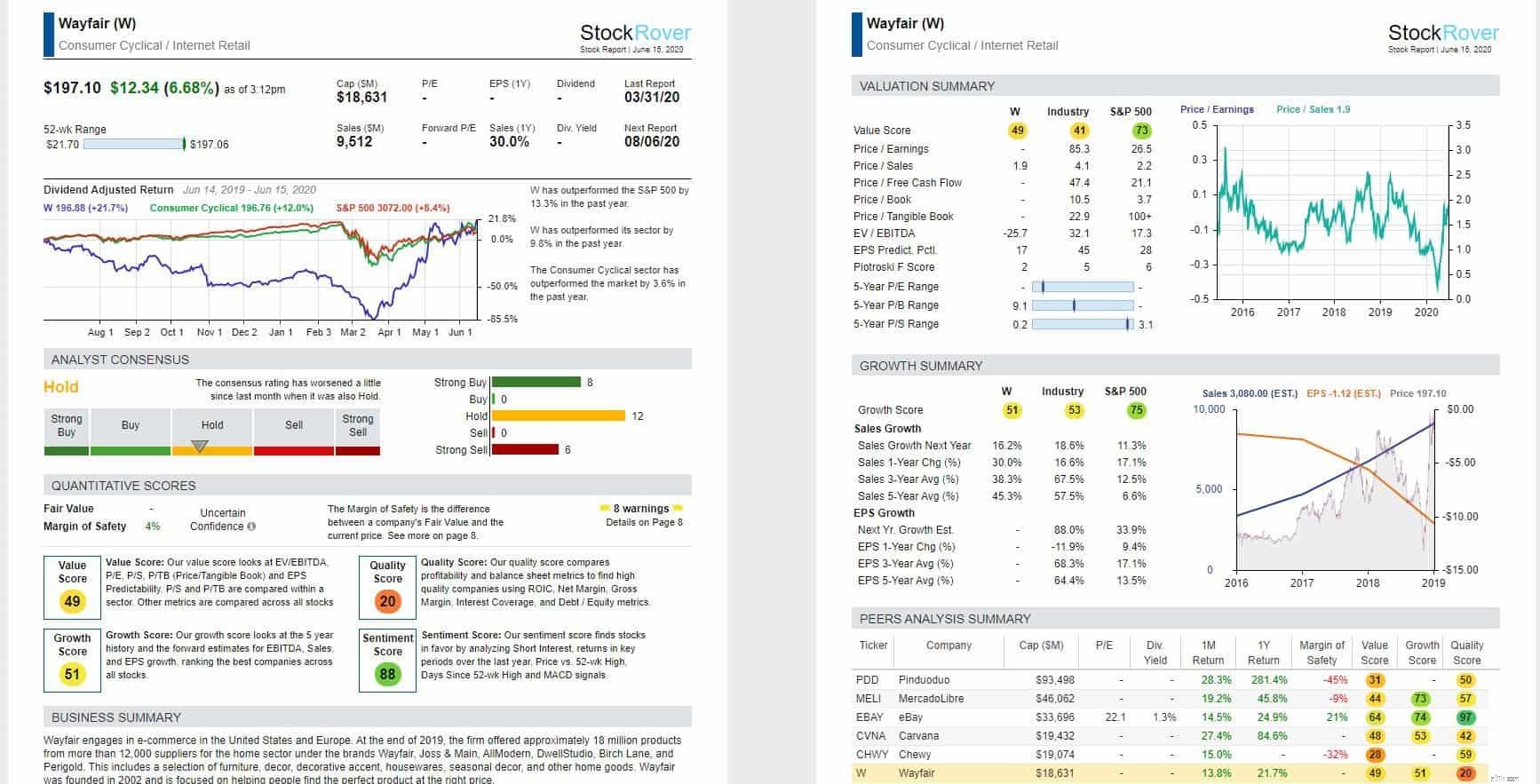

StockRover er vores foretrukne grundlæggende forskningsværktøj. Sørg for at udarbejde en nylig rapport, før du hver gang køber eller sælger en aktie i din portefølje. Læs hvorfor StockRover er vores foretrukne forskningsværktøj.

Det, der blev Wayfair, blev grundlagt i 2002 som CSN Stores. CSN var en mashup af stifternes navne; Niraj Shah, som stadig er administrerende direktør og medformand, og Steve Conine, de andre medformænd for bestyrelsen.

Shah og Conine var college-kammerater og studerede ingeniør hos Cornell. Duoen havde drevet to tidligere virksomheder, før de startede CSN Stores.

Den første hjemmeside var racksandstands.com (der findes ikke længere), som solgte mediestande og opbevaringsmøbler. De voksede over tid og tilføjede flere produkter og websteder, indtil de havde over 200 onlinebutikker i 2011.

Sprængningen af "dot-com-boblen" spillede faktisk til deres fordel - de købte alle slags små virksomheder op, som ikke var i stand til at fortsætte driften på egen hånd.

Under dot com-opløbet løb mange aktier op på grund af den hype og "potentielle gevinster", som websteder kunne bringe. Så satte virkeligheden ind, og der gik omkring 13 år, før vi begyndte at få de opløbne gevinster tilbage.

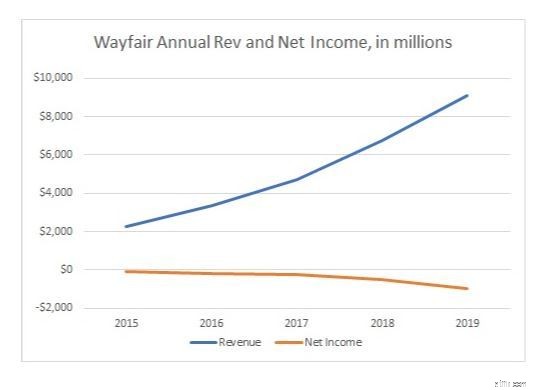

Wayfair har haft en enorm omsætningsvækst i årevis; tempoet på 34 % i 2019 var det langsomste, de har haft, siden de blev børsnoteret.

De bogførte over $9,1 milliarder i omsætning sidste år. Næsten dobbelt en af deres største rendyrkede konkurrenter, Ashley Furniture (Ashley Furniture er privatejet, ligesom IKEA, Rooms-To-Go og Bershire's Nebraska Furniture Mart.

Den eneste virkelige rent spil børsnoterede møbelforhandler, jeg fandt, var Madras Firm ($MFRM) og Pier One Imports, $PIRRQ; hvilket måske ikke er en going concern i meget længere tid. Walmart, Target og Amazon.com er også alle vigtige aktører inden for bolig-/møbelområdet).

På trods af denne hurtige vækst i omsætningen fortsætter nettotab dog også med at vokse. Wayfair havde en nettoindtægt på -985 millioner USD i 2019, næsten 49 % mere end de 504 millioner USD, de tabte i 2018.

Balancen har også nogle røde flag. Deres 1,5 milliarder USD i omsætningsaktiver understøttes af kun 1,3 milliarder USD i omsætningsaktiver.

Og en gæld til indkomst ration på 1,42 signalerer en masse løftestang i virksomheden, hvilket kan gøre det svært at rejse kontanter i dårlige tider.

Wayfair rapporterede resultater for 1. kvartal den 5. maj og viste år-til-år omsætningsvækst på 19,8% og et tab på $285,9 millioner. Virksomheden annoncerede en stigning på 90% i salget for april måned. Dette medførte et enormt stigning i aktiekursen. Se nedenfor for mere om prishandlingen.

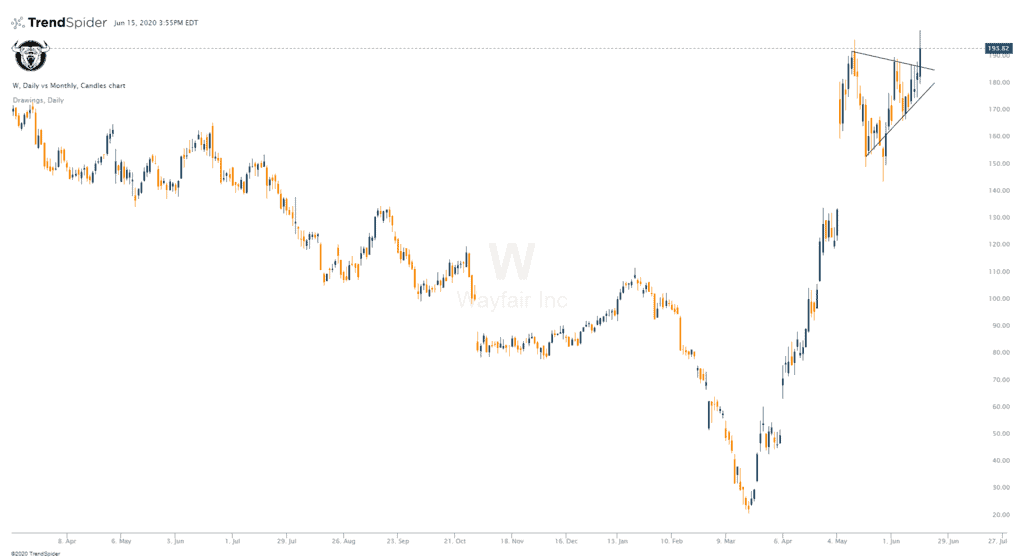

Rutsjebaneturen for Wayfairs aktiekurs går virkelig helt tilbage til september 2018, hvor den handlede i nærheden af $150/aktie.

Ved jul det år faldt det til $85, og steg derefter igen til $170 i marts 2019. Derfra tog det et langsomt og støt fald indtil det hurtige fald, som stort set alle aktiver oplevede i marts. Det var her, Covid-19-frygten tog fat på markederne.

Wayfair fandt bunden omkring $22, og tog derefter fart og restituerede til $134 den 4. maj. Indtjeningsrapporten den 5. maj medførte et stort hul til $176.

Og aktien fortsatte med at stige i de næste dage til en intradag-højde på $197,06 den 12. maj, før den trak sig noget tilbage til, hvor vi er nu.

Aktiediagrammet handles i øjeblikket i et flot symmetrisk trekantmønster/tyrevimpel og ser ud til, at det kunne bryde ud. Det store spørgsmål for en teknisk erhvervsdrivende er, om de jagter eller køber for højt her.

Lær mere om handel med symmetriske trekantmønstre, som er noget, aktiehandlere ser nøje på, før de placerer deres handler.

Diagram leveret af TrendSpider – den bedste kortlægningsplatform derude.

Det er spørgsmålet. Wayfair har haft nogle store medvind under de landsdækkende nedlukninger, da deres murstens-og-mørtel-konkurrenter blev tvunget til at lukke.

Folk, der brugte mere tid derhjemme, pludselig skulle arbejde og uddanne sig hjemmefra, var med til at presse Wayfairs salg op. Måske havde de brug for et nyt skrivebord, besluttede, at de ikke havde den lampe i hjørnet.

Eller bare kedede sig at shoppe. Uanset årsagerne havde Wayfair en enorm tilgang af nye brugere i løbet af det sidste kvartal. Analytikere forventer, at disse tal også vil fortsætte med at se gode ud for indeværende kvartal.

Men for nogen, der ser på langsigtede investeringer, er det virkelige spørgsmål:Hvad sker der, når økonomien genåbner, og vi begynder normaliseringsprocessen?

Wayfair-ledelsen mener, at de kan opretholde en omsætningsvækst på 20 % om året i de næste mange år og vil opnå rentabilitet i 2021.

Nogle analytikere forudser endda overskud i indeværende kvartal, som vil blive rapporteret i august - i det mindste på et justeret grundlag ("justeret" indtjening ignorerer visse engangsomkostninger og ikke-kontante poster som afskrivninger).

Tjek vores gratis online handelskurser for at komme i gang.