Hvad er de mest volatile aktier? Volatilitet er et mål for et aktivs historiske prisspredning. For daytradere betyder volatilitet profitpotentiale. Men volatilitetshandel kan skabe tab. At kende den rigtige strategi er afgørende for vellykket volatilitetshandel.

De mest volatile aktier har en stor efterspørgsel og ikke nok udbud. Som et resultat river og dykker bestanden så meget, at det er som om du ser på en yoyo. Aktier som $NIO, $NVDA og $TSLA er store aktier med høj volatilitet. Large caps-aktier er sikrere at handle end penny-aktier.

Men folk elsker de billige aktiekurser på øre. Men den volatilitet kan brænde dig. Og at blive efterladt som poseholder i en penny stock pump and dump er slet ikke sjovt. Derfor, hvis du ønsker volatiliteten af penny-aktier, skal du sørge for, at du er en fremragende handlende. Læg en plan, hold dig til den, og tag med på turen.

Med de mest volatile aktier kigger vi på kurshandlingen af et aktiv for at finde profitpotentiale. Hvis vi fokuserer på prisen, har vi brug for en prishandlingsstrategi til at spore volatilitetsændringer i volatile eller ikke-flygtige investeringer. Brug af indikatorer og analyse af trendbølger til at fastslå indgangs- eller udgangspunkter, og gennem erfaring få indsigt i en bevægelses bæredygtighed ved at observere, hvor langt og hurtigt priserne bevæger sig.

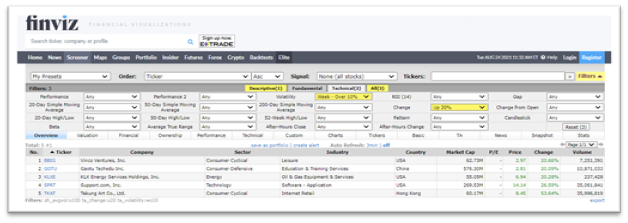

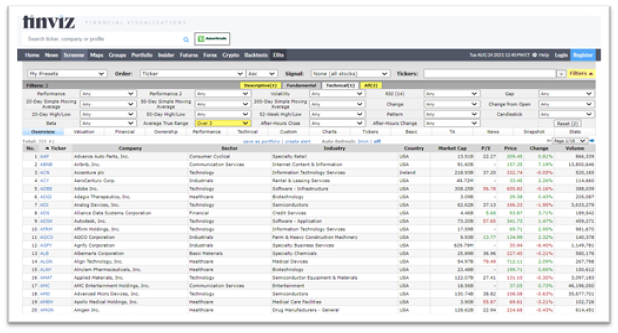

Aktier med stor volumen og kurshandling er nemme at gå ind og ud og dermed populære til dagshandel. De er gode at overveje for de mest volatile aktier. Nogle aktiver flytter sig 5 % eller mere om dagen konsekvent, mens andre kun vil gøre det på bestemte dage. Vi kan opsøge den ene eller den anden på udkig efter de største stiger eller faldere med en scanner:

Hvis vi ser på en volatil aktie, kan vi sætte et 5-minutters diagram på udkig efter en trend. Vi vil bruge et ti-perioders glidende gennemsnit til at finde trenden og lede efter konsolidering (tre prisbjælker, der bevæger sig sidelæns). Positionen vil blive indtastet, hvis prisen bryder ud af konsolideringsbåndet i retning af trenden. Dette er en simpel metode med høj volatilitet.

American Airlines bevægede sig over 5 % om dagen under pandemien, med mere markante bevægelser på trenddage. Vi så en form for konsolidering med en tre-periode $12,97 lav og 13,03 høj, hvor prisen faldt 1 cent under den "lave", vi sælger short med et stop loss 2 cent højere end trenden på $13,05 og et mål på dobbelt så stor risiko ($12,96 adgang til $13,05 stop loss*2). Målet er $12.775 med en profit på 18 cents/aktie. Denne strategi er bedst til volatile aktier, fordi deres kursbevægelser gør det muligt at nå mål.

Denne strategi bruges til at drage fordel af mere markante udviklingstendenser. Og en god ting at se på med de mest volatile aktier. Du vil se efter et 20-perioders glidende gennemsnit og følge det med et stadigt skiftende stop-loss, der er det glidende gennemsnit, og lukke positionen, når prisen skærer gennemsnittet igen.

På dage, hvor S&P har højere volatilitet end gennemsnittet, vil de aktier, der udgør indekset, også gøre det. Når en bestanddel bevæger sig uden for sin støtte eller modstand, er det en ny trendindikation. Vi bruger det gennemsnitlige sande interval (ATR) til at måle volatilitet. En kraftig ATR-stigning indikerer en betydelig prisbevægelse med et sandsynligt udbrud og dermed potentielle handelsmuligheder.

Vi kan se flere udbrud på 1-times gulddiagrammet nedenfor. Et breakout kan fremhæves ved at kombinere et 20-perioders glidende gennemsnit med ATR.

Punktet, hvor ATC overstiger det glidende gennemsnit, indikerer en potentiel handel. En bedre mulighed afsløres, når prisen også er ved at bryde uden for det seneste svings op- eller nedture, og frafiltrerer en ATR-krydsning, der ikke involverer en væsentlig prisbevægelse.

Med ovenstående eksempler viser vi indgangspunktet, og et stop loss kan placeres lige under det lave, hvis det går langt (eller højt, hvis det går kort). Positionen lukker, når prisen vender tilbage til vores 20-perioders glidende gennemsnit; fordi dette er en god indikator for en skiftende tendens og giver en rettidig exit, vil lukning af positionen ved det røde "X" være det punkt, hvor trenden er brændt ud og sandsynligvis vil gå i den modsatte retning.

Udover ATR kan du se på Historisk volatilitet; et prishandlingsmål, der ser tilbage (deraf historisk), og implicit volatilitet; som er fremadskuende på volatilitetsforventning. Implicit volatilitet udledes via optionsmarkedet, som reagerer på potentielle nyheder og meddelelser. Disse sker i de mest volatile aktier.

En anden volatilitetsindikator er Relative Volatility Index (RVI), som ser på en priss retning og volatilitet. De røde søjler (nederste graf) kan angive, hvornår et aktiv enten er overkøbt eller oversolgt.

Selvom det ikke er en indikator, der skal bruges alene, da RVI-indikatoren passerer over 50, indikerer den et købssignal eller under 50 et salgssignal. RVI kan bruges sammen med andre indikatorer til at bekræfte din købs- eller salgsbeslutning.

Med lav volatilitet kan vi øge profitten gennem masser af handler, der skaber likviditet til en aktie, køber, når prisen er lavere, og sælger med en lille fortjeneste flere gange om dagen. En penny aktie er bedst til dette, hvor der for eksempel er købere til $0,035 og sælgere til $0,04. Du kan indstille både et bud til $0,035 og et salg til $0,04, idet du fungerer som market maker.

Med begge ordrer udfyldt, gør du forskellen på omkring 14% fortjeneste uden prisbevægelse, hvad angår prisen, er dette muligvis ikke ustabilt, men for hver $0,005, på så små tal, er det et betydeligt procentspring så længe da du har kommissionsfrie handler.

Volatilitetshandel er utvivlsomt spændende, da priserne bevæger sig hurtigt, men du skal sørge for at sætte stop-tabs, fordi det er ustabilt, kan tingene ændre sig på et øjeblik. Tilføjelse af gearing gør dette endnu mere risikabelt. Brug af eksekveringsværktøjer og nøje overvågning af dine positioner er afgørende. Som altid skal du aldrig risikere nogen investering mere, end du har råd til at tabe, og held og lykke med alle dine handler.