Robo-investering er blevet mere og mere populært som en billig, lav-indsats-metode til at vokse din formue og spare op til store mål som pensionering. Med en robo-rådgiver behøver du ikke bekymre dig om ind- og udestående ved at vælge aktier eller andre investeringer - alle de tunge løft bliver taget hånd om automatisk.

Er robo-investering det rigtige for dig? I denne guide dækker vi alt, hvad du behøver at vide om automatiseret investering, fra hvordan det fungerer til hvordan du vælger en robo-investeringsplatform.

Gennemgå indholdet

Robo-investering er en form for investering, der er afhængig af en algoritme til at investere dine penge. Typisk er målet med en robo-investeringsplatform at hjælpe dig med at opbygge en diversificeret portefølje uden at kræve, at du hyrer en finansiel rådgiver eller selv bliver en investeringsguru. Når du tilmelder dig en robo-investeringsplatform, vil dine penge automatisk blive investeret med kun minimalt menneskeligt tilsyn.

Ligesom forskellige finansielle rådgivere har forskellige tilgange til investering, så har forskellige robo-investeringstjenester også. Du kan finde platforme, der er mere eller mindre aggressive med dine investeringer, og dem, der tilbyder investering i mere end blot basale aktier og obligationer.

Robo-investorer vil skabe en skræddersyet portefølje til dig efter at have lært mere om din økonomiske situation.

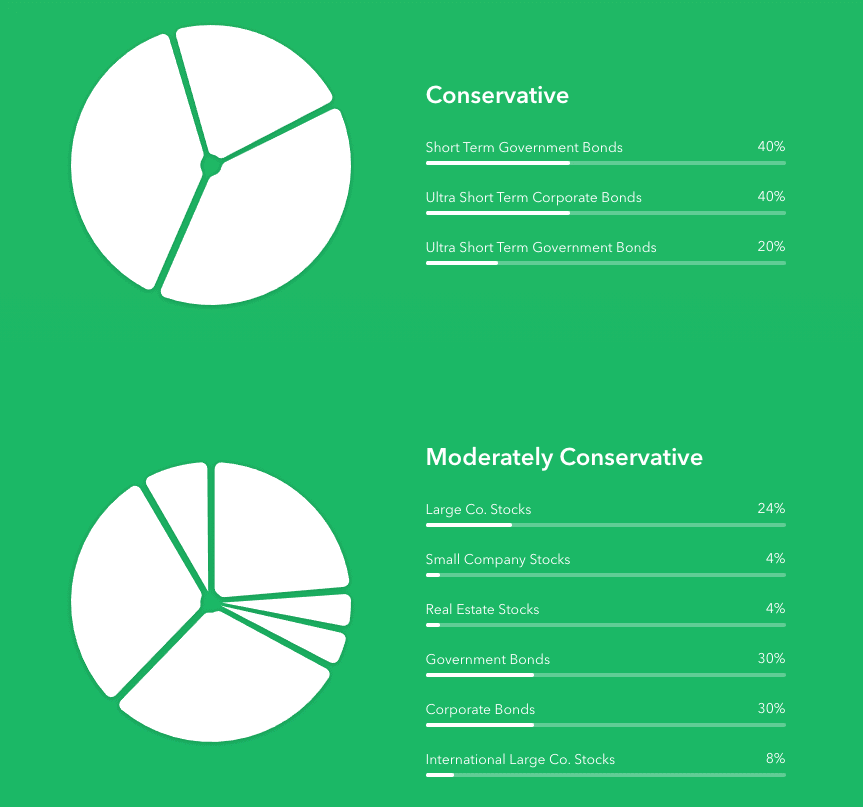

For eksempel er her to grundlæggende porteføljer fra Acorns robo-rådgivningsapp:

Porteføljeallokeringen varierer baseret på kontohaverens risikotolerance.

De primære fordele ved robo-investering er, at det er ligetil og relativt billigt. Du behøver ikke vide meget om aktie- eller obligationsmarkederne for at komme i gang med en robo-investeringsplatform. I stedet skal du blot svare på nogle grundlæggende spørgsmål om dine økonomiske mål – såsom om du vil spare penge til at købe bolig, gå på pension eller begge dele – og din tolerance over for økonomisk risiko. Softwaren vil tage det derfra til at beslutte, hvordan du fordeler dine penge mellem investeringer og opbygger en afbalanceret portefølje.

Du kan få en lignende service fra en finansiel rådgiver. Men som du måske forventer, er det generelt meget dyrere at få en menneskelig rådgiver end at bruge en algoritme. Menneskelige rådgivere kan tage 1 % af din samlede investering eller mere om året for at betale deres gebyrer. De fleste robo-investeringstjenester opkræver på den anden side mindre end 0,5 % om året.

Robo-investering kan være en god tilgang til investering for en bred vifte af mennesker. Denne form for investering er særligt velegnet til folk, der ønsker at sætte og glemme deres investeringer. En robo-rådgiver vil ikke kun hjælpe dig i gang, men vil holde din portefølje på sporet uden input fra dig. Mange yngre investorer såvel som travle fagfolk, der ikke har tid til at styre deres investeringer, foretrækker robo-investeringer af denne grund.

På den anden side er robo-investering ikke ideel, hvis du ønsker en meget specifik investeringsstrategi. De fleste robo-rådgivere tilbyder kun adgang til fonde, ikke individuelle aktier, og de har en tendens til at tage en køb-og-hold tilgang frem for en mere aktiv handelstilgang.

Robo-rådgivere kan heller ikke erstatte menneskelige, finansielle rådgivere i nogle tilfælde. Hvis du har flere investeringskonti og har brug for at koordinere med en pakke med personalegoder, har du sandsynligvis brug for mere support, end en robo-investeringsplatform kan tilbyde. Robo-rådgivere har også noget af en ensartet tilgang til investering - hvis du har brug for mere skræddersyet finansiel rådgivning, kan du drage fordel af en menneskelig rådgiver.

Når du tilmelder dig en robo-investeringsplatform, vil softwaren generelt stille dig nogle spørgsmål om dine investeringsmål og villighed til at tage risici. Derfra vil algoritmen anbefale en balance mellem aktier og obligationer eller andre aktiver og automatisk investere dine penge for at opnå den ønskede portefølje.

Over tid, når du tilføjer penge til din konto, og værdien af dine investeringer ændrer sig, kan din portefølje falde ud af balance. De fleste robo-investeringsplatforme vil automatisk købe og sælge aktiver for at bringe dem tilbage på linje. De vil også benytte lejligheden til at udligne eventuelle investeringsoverskud, du har opnået, med tab for at minimere dit skattepligt (en proces kendt som skatte-tab høst).

Mange robo-investeringsplatforme giver dig mulighed for at planlægge automatiske investeringer eller at opdele din konto i flere porteføljer, der er målrettet mod forskellige økonomiske mål. Hvis du opretter en standard investeringskonto frem for en pensionskonto, kan du til enhver tid hæve penge.

De fleste robo-investeringsplatforme giver dig kun mulighed for at investere i børshandlede fonde (ETF'er). Disse er kurve af aktier eller obligationer, der ligner investeringsforeninger. Fordelene ved at investere i ETF'er er, at de ofte har meget lave gebyrer og kan give dig en diversificeret portefølje med kun få handler.

Når det er sagt, vil nogle platforme tillade automatisk investering i individuelle aktier baseret på din risikotolerance og interesser. Andre tilbyder investering i fast ejendom, typisk gennem ejendomsinvesteringsfonde (REIT'er).

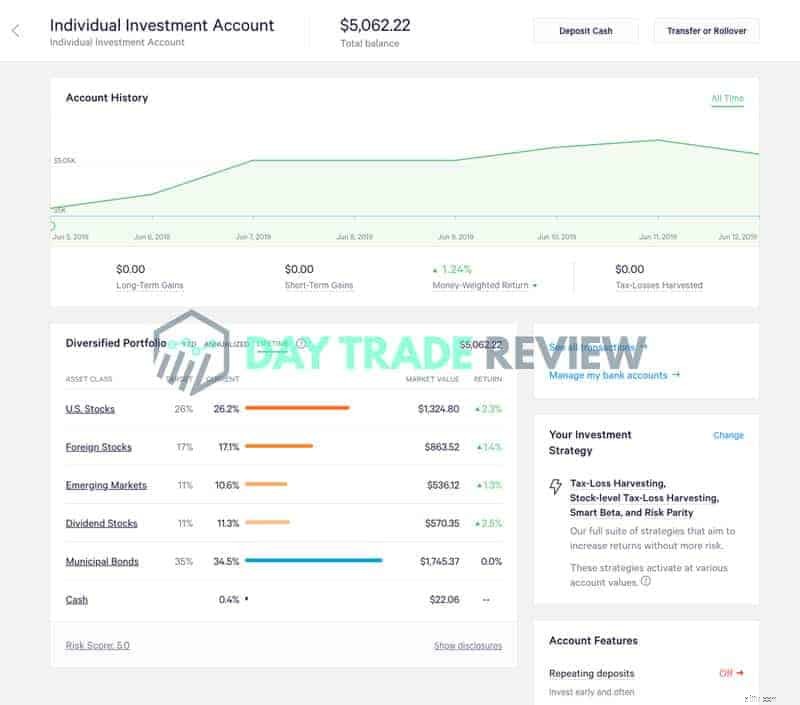

Her er et eksempel på min konto hos Wealthfront, der består af et par forskellige typer aktier og obligationer:

Der er en række robo-investeringsplatforme tilgængelige i dag, hver med sit eget bud på investering. At vælge, hvilken der er den rigtige for dig, afhænger af et par faktorer.

For det første, hvad kan du investere i? Tilbyder en platform kun adgang til aktier og obligationer, eller kan du investere i fast ejendom og andre aktiver? Selvom din robo-investeringsplatform begrænser dig til aktie- og obligations-ETF'er, er det værd at undersøge, hvilke ETF'er der tilbydes. Overvej, om du kun er i stand til at investere i amerikanske aktier, eller om der også er midler til nye markeder.

Graden af tilpasning en robo-rådgiver tillader er også vigtig. Nogle platforme tilbyder kun et par porteføljer - f.eks. lav, medium og høj risiko. Andre tilbyder en håndfuld basisporteføljer, men giver dig derefter mulighed for at tilpasse balancen mellem aktier, obligationer og andre aktiver samt finjustere din risikotolerance.

Hvis der er specifikke markedssektorer, der interesserer dig, eller du ønsker, at din portefølje skal afspejle dine værdier, skal du kigge efter en robo-investeringsplatform, der tillader dette. Nogle roborådgivere har specialiserede porteføljer til socialt ansvarlige investeringer, mens andre har porteføljer, der giver ekstra vægt til sektorspecifikke ETF'er.

Når du investerer på lang sigt, er det vigtigt at huske, at små forskelle i gebyrer kan summere til mange penge gennem årtier. De fleste robo-rådgivere opkræver en procentdel af din samlede kontoværdi. Den procentdel kan være så lav som 0,25 % om året eller så høj som 1 % om året.

Derudover skal du betale eventuelle gebyrer forbundet med de aktiver, dine penge er investeret i. De fleste ETF'er har vekselgebyrer, som kan variere fra 0,05 % til 0,5 %, afhængigt af fonden. Se efter robo-investeringsplatforme, der tilbyder billige Vanguard eller iShares ETF'er. Sørg også for at tjekke, om din platform opkræver handelskommission på din konto, eller om købs- og salgsgebyrer er inkluderet i dit årlige gebyr.

For at hjælpe dig med at komme i gang med robo-investeringer er her tre af de bedste robo-rådgivningsplatforme på markedet i dag. Hvis du vil se, hvor godt de klarer sig, så tjek dette live casestudie, hvor jeg testede $25.000 for at se, hvilken robo-rådgiver der kunne klare sig bedst.

Forbedring ser ud og føles som en traditionel mæglerplatform, bortset fra at din portefølje automatisk investeres i billige Vanguard ETF'er for dig. Denne service giver dig mulighed for at vælge, hvordan du vil diversificere din portefølje mellem aktier og obligationer og opfordrer dig til at indstille automatiske indskud for at spare op til store mål som pensionering. Du kan også oprette flere "mål", som i det væsentlige er selvstændige porteføljer til forskellige formål, såsom at købe et hjem eller spare op til dine børns college-undervisning.

Betterment opkræver et årligt gebyr på 0,25 %.

Wealthfront konkurrerer direkte med Betterment på omkostninger – denne service opkræver også et årligt gebyr på 0,25 %. Men de ETF'er, den investerer i, er betydeligt billigere. Betterment ETF'er opkræver vekselgebyrer på op til 0,40 % om året, mens Wealthfronts dyreste ETF kun opkræver 0,16 % om året. Et andet plus ved denne service er, at den inkluderer en opsparingskonto med højt udbytte.

Når det er sagt, tilbyder Wealthfront ikke megen fleksibilitet til at vælge, hvordan dine investeringer er afbalanceret. Så denne service er en god mulighed, hvis du ikke har en specifik porteføljebalance i tankerne.

Acorns er et godt valg for folk, der ønsker at investere og spare op til store mål som pensionering uden at tænke over det. Denne service runder automatisk dine debetkortkøb op til nærmeste dollar og indsætter den ekstra ændring på din investeringskonto. Derfra vil Acorns automatisk investere dine penge i lavpris-ETF'er fra Vanguard og Blackrock baseret på din valgte investeringsstil. Du kan selvfølgelig også oprette større, tilbagevendende indbetalinger efter behov.

Acorns opkræver et fast gebyr på $1 pr. måned for standardinvesteringskonti eller $2 pr. måned for IRA-konti.

Robo-rådgivere er en god mulighed for folk, der ønsker at tage en enkel tilgang til deres investeringsstrategier. Mens du kan stole på automatiserede porteføljer, kan du også vælge at arbejde med traditionelle aktierådgivere.

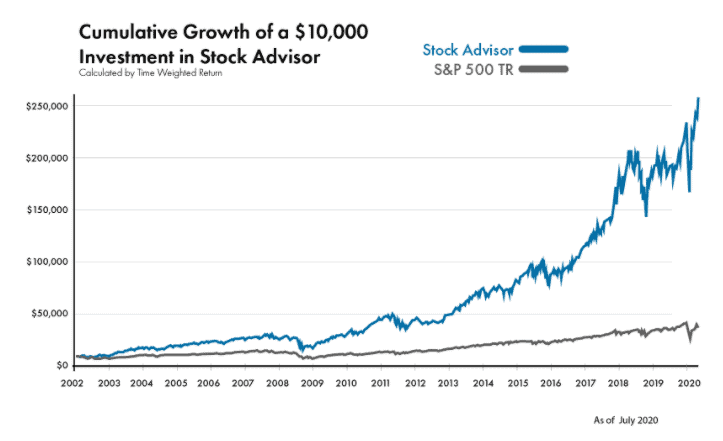

Hvor robo-rådgivere automatiserede hele investeringsprocessen, vil traditionelle aktierådgivere give dig investeringsråd, som du kan følge. For eksempel giver Motley Fool, vores top-vurderede aktierådgiver, to aktievalg hver måned. Abonnenter modtager advarsler om disse aktievalg og kan vælge at købe disse aktier på deres mæglerkonti.

Der er lidt mere arbejde involveret, da du selv skal administrere køb og salg, men disse individuelle aktievalg har en tendens til at overgå de automatiserede porteføljer, der tilbydes af de fleste robotrådgivere. Aktierådgivere er mest velegnede til investorer, der ønsker eksponering mod individuelle aktier. Disse aktieinvesteringer har en tendens til at have højere vækstpotentiale, men kan også være mere risikable. Når det er sagt, har de fleste af disse valg klaret sig betydeligt bedre end automatiserede porteføljer i løbet af det sidste årti.

Diagrammet nedenfor giver en fantastisk illustration af, hvordan Motley Fools aktievalg klarede sig i forhold til S&P 500.

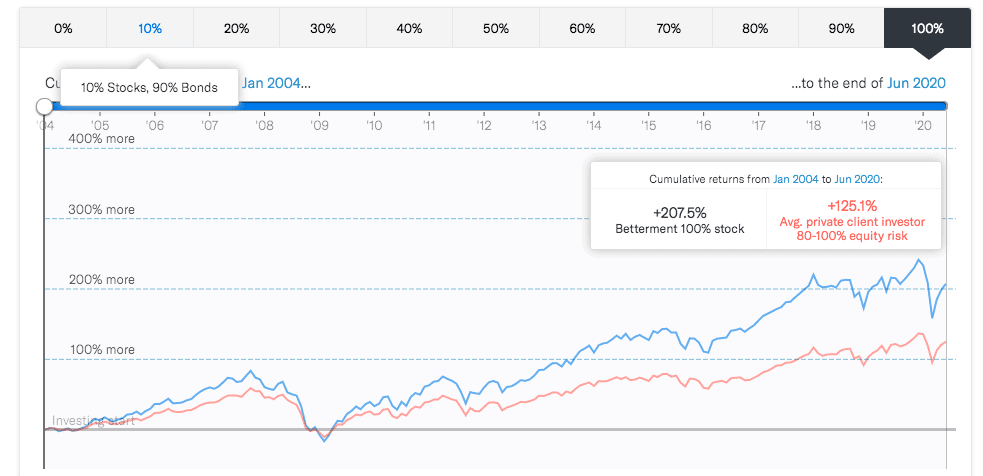

Sammenlign det med ydelsen af Betterments "100 % aktier"-portefølje, og du vil se, at aktierådgiverprogrammet klarer sig markant bedre end robo-rådgiverporteføljen.

Du kan også vælge at oprette både automatiserede porteføljer og porteføljer bygget op omkring aktieanbefalinger. Du kan dele dine midler på flere konti for at drage fordel af begge investeringsstrategier.

Robo-investering er en stressfri, billig måde at investere dine penge på. Selvom denne tilgang til investering ikke er den rigtige for alle, kan den være et meget godt alternativ til at administrere dine penge selv eller hyre en menneskelig, finansiel rådgiver. Når du vælger en robo-investeringstjeneste, skal du sørge for at se nøje på, hvordan dine penge vil blive investeret, hvor meget kontrol du vil have over processen, og hvor meget du vil betale for dine investeringer over tid.