En risiko- og afkast-sammenligning af guld (INR, pr. gram) og Sensex-data over de sidste 40 år afslører, at guld er en højrisiko-investering med lav belønning! Dette er en opdateret guld vs egenkapitalundersøgelse, meget mere omfattende end tidligere rapporter. Det er vigtigt for investorer at forstå disse resultater, især når guldafkast ser lovende ud i perioder, hvor egenkapitalen er faldet.

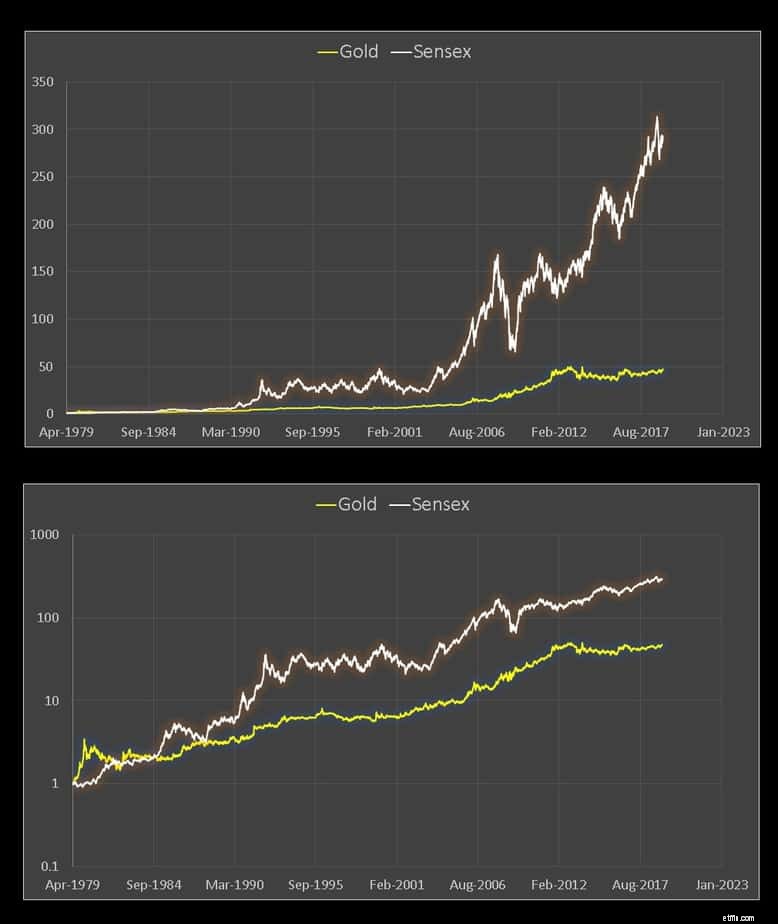

I maj 2014 viste en guld vs equity undersøgelse, der brugte data op til 1925, at guld var mere risikabelt end aktier! Denne undersøgelse bruger data fra januar 1979. Før vi overvejer resultaterne, er det vigtigt at erkende, at guldprisen i INR er forbundet med ikke kun guldprisen i USD, men også valutakursen. Tidligere har dette resulteret i ganske forskellige bevægelser i Guld INR og Guld USD: Guldprisbevægelse:USD vs INR

Læsere, der er interesseret i en dybdegående analyse af Sensex-data, kan også henvise til Sensex Charts 35 års afkastanalyse:aktiemarkedsafkast vs risikofordeling. I det følgende vil vi betragte Sensex-prisdata som en proxy for egenkapital. På grund af udbytte vil de viste afkast skulle øges med 1,5 % til 2 %. Ingen udgiftsgebyr eller skat tages i betragtning.

Det nederste panel bruger log-skalaen. Ligesom aktier, er guld også tilbøjelige til at udvide sidelæns markeder.

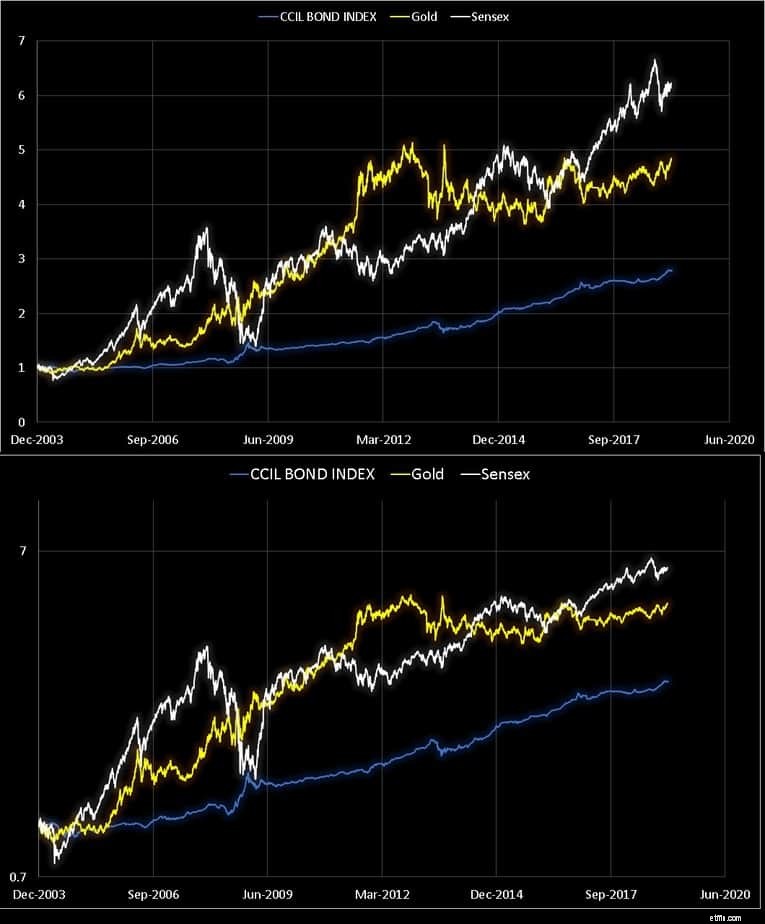

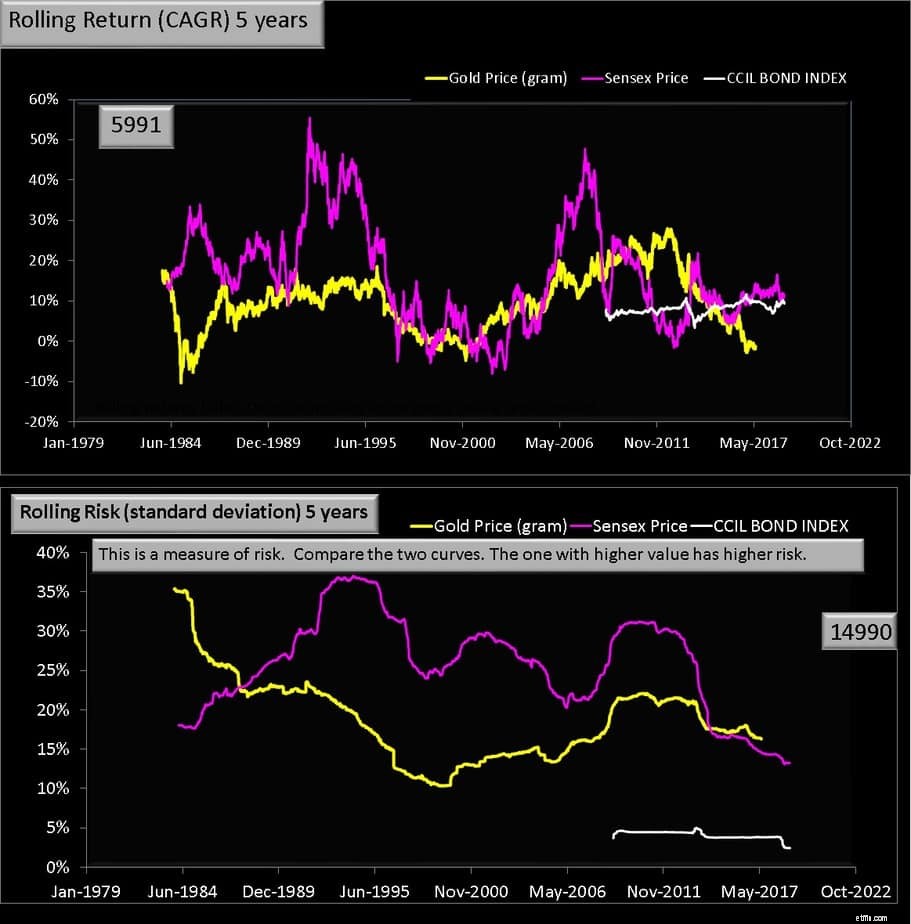

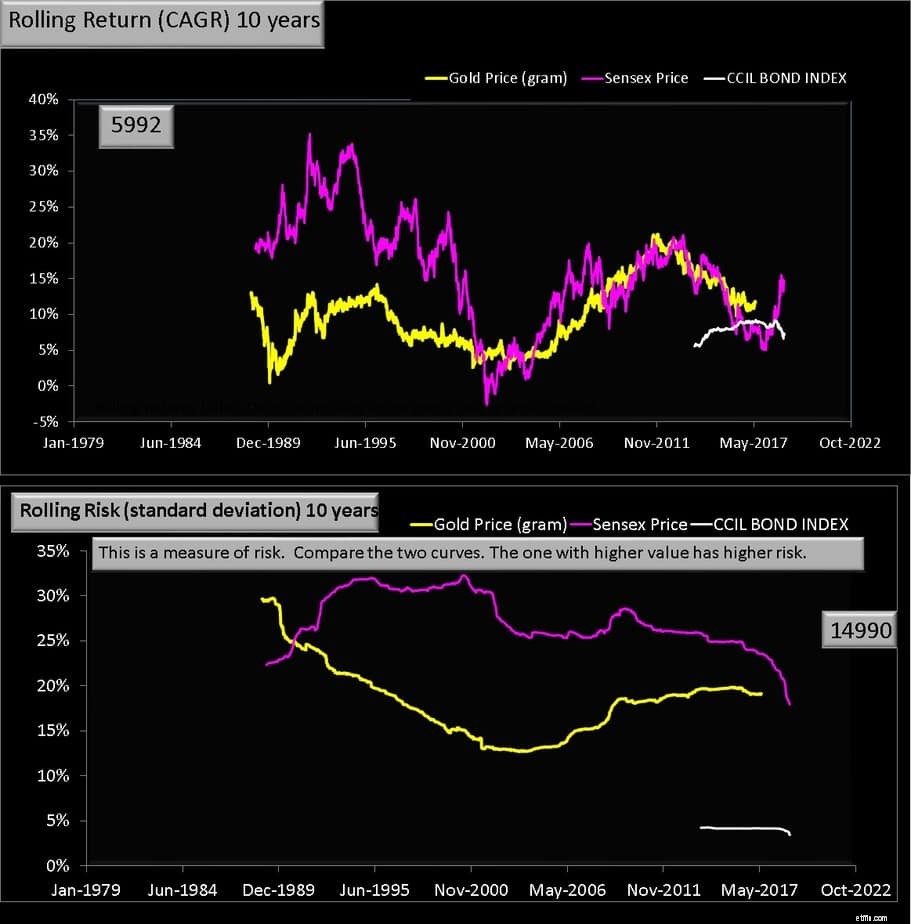

Jeg bruger CCIL Bond Index som en proxy for markedsafhængig rente, og dataene nedenfor er fra januar 2004. Det nederste panel bruger logskalaen.

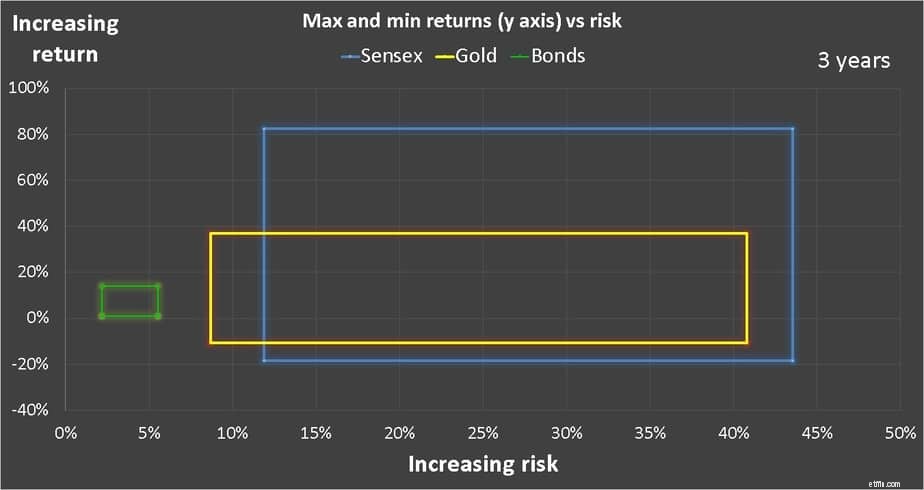

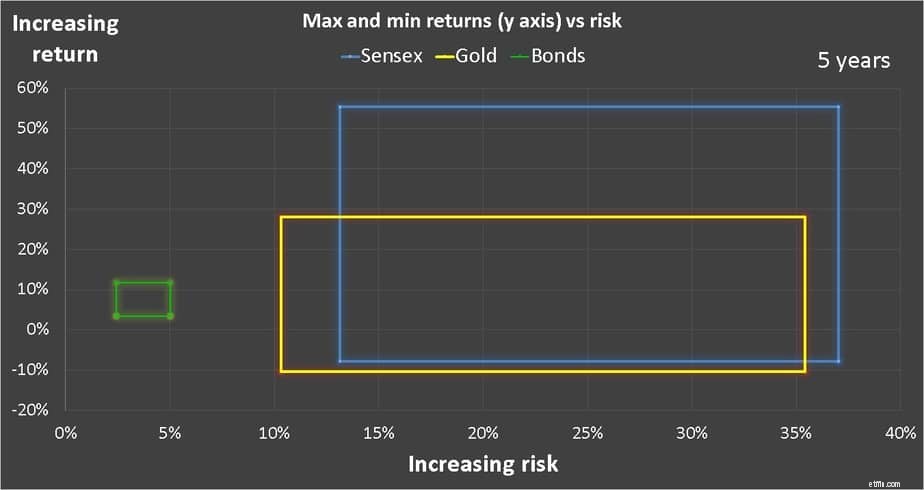

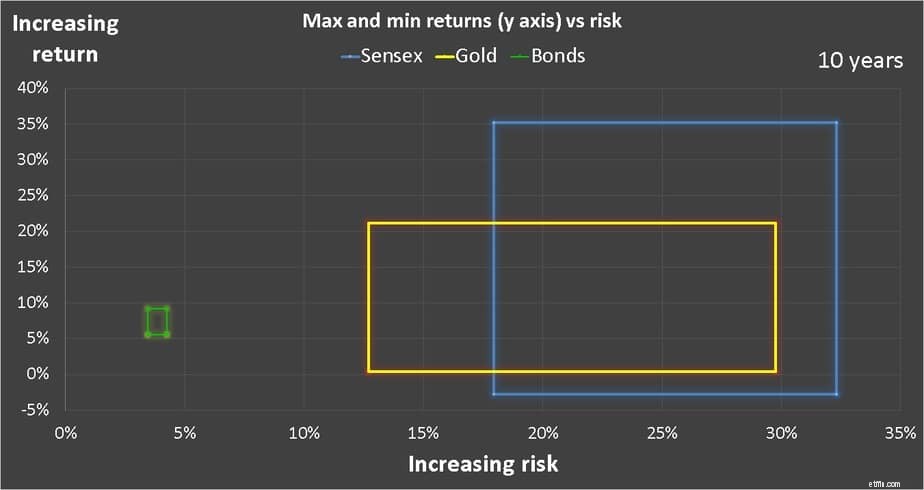

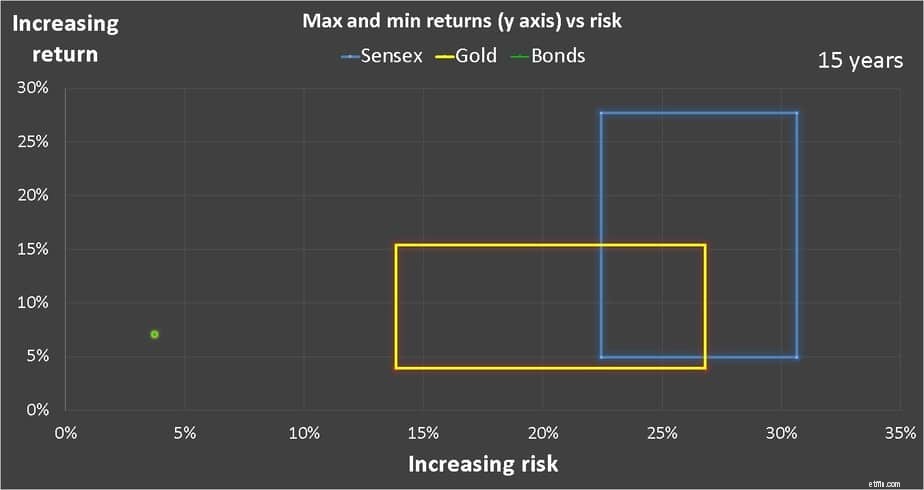

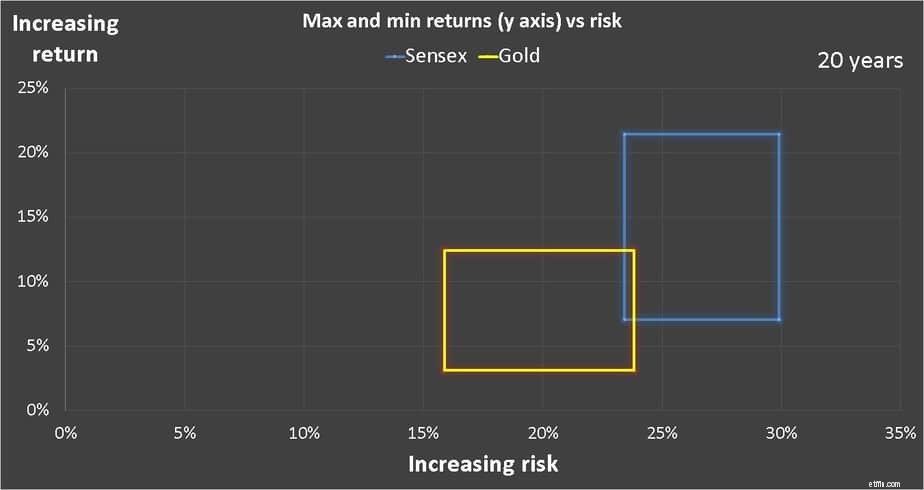

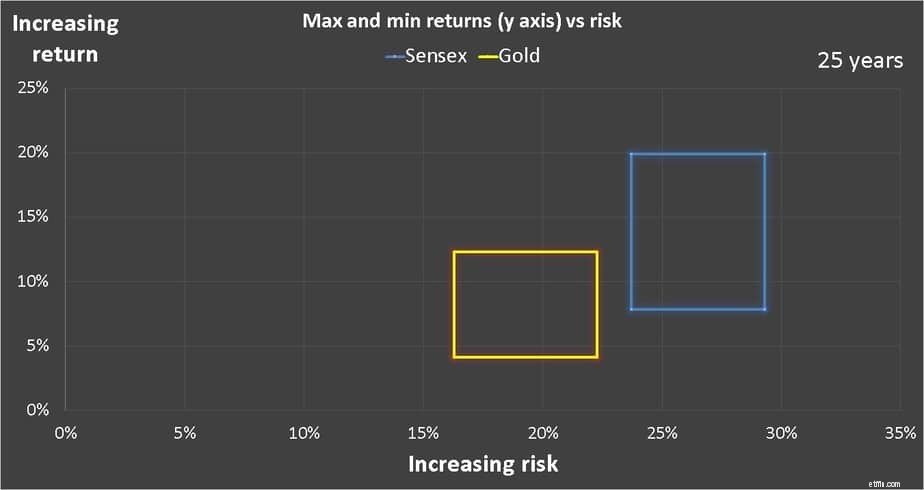

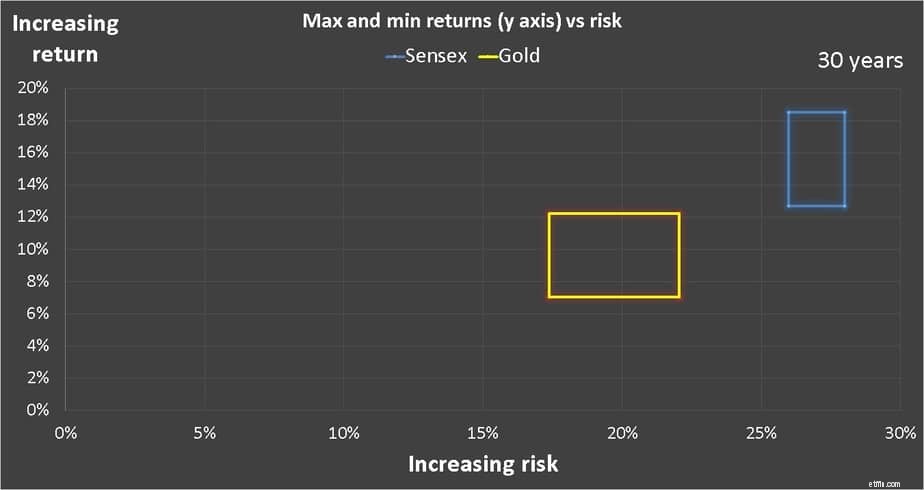

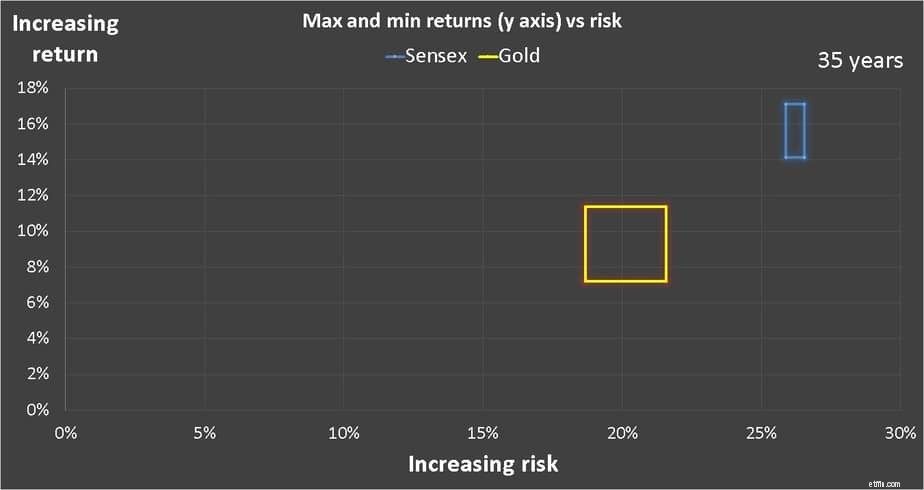

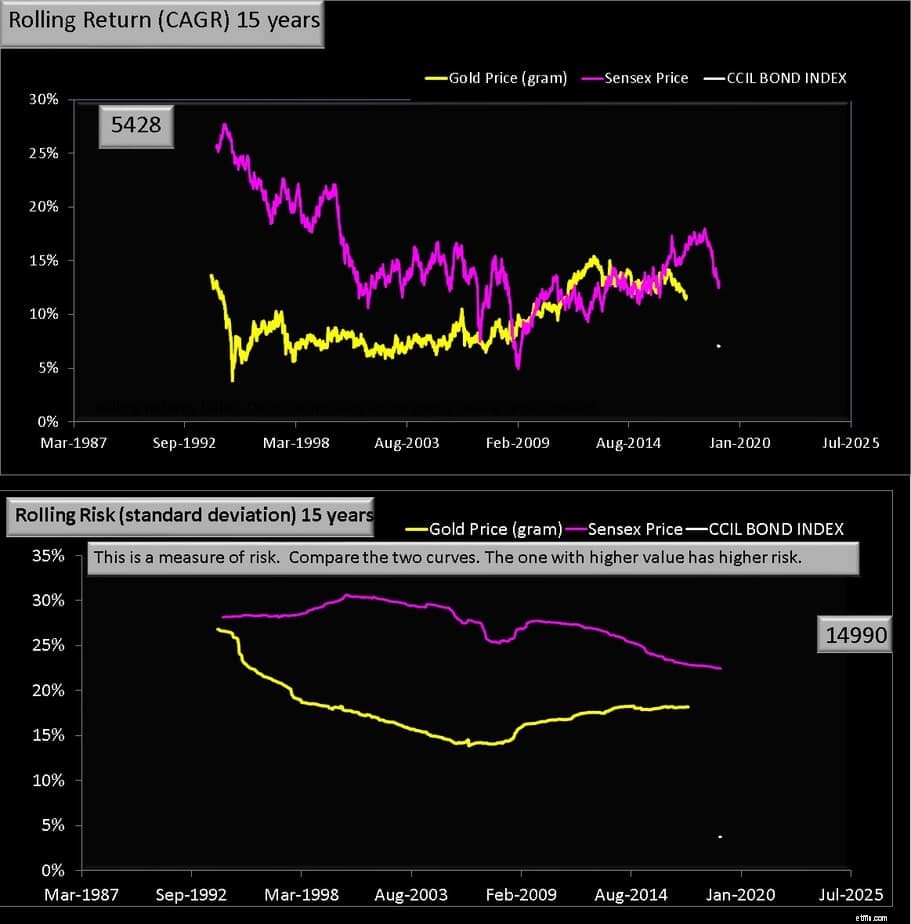

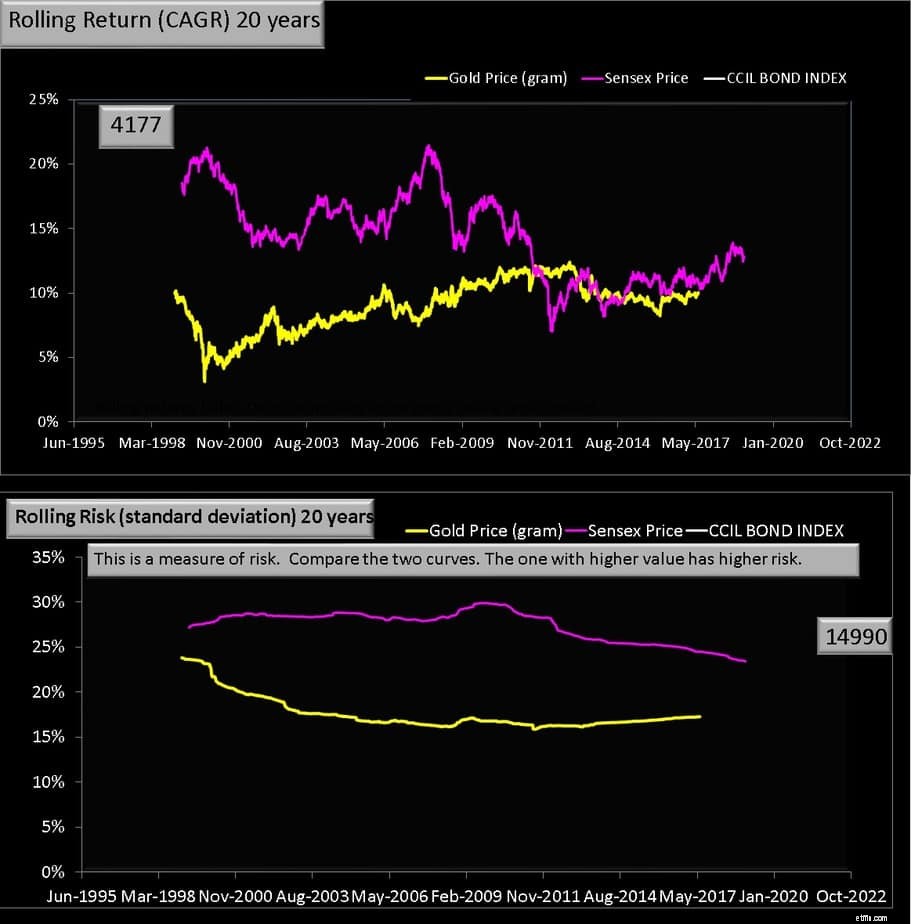

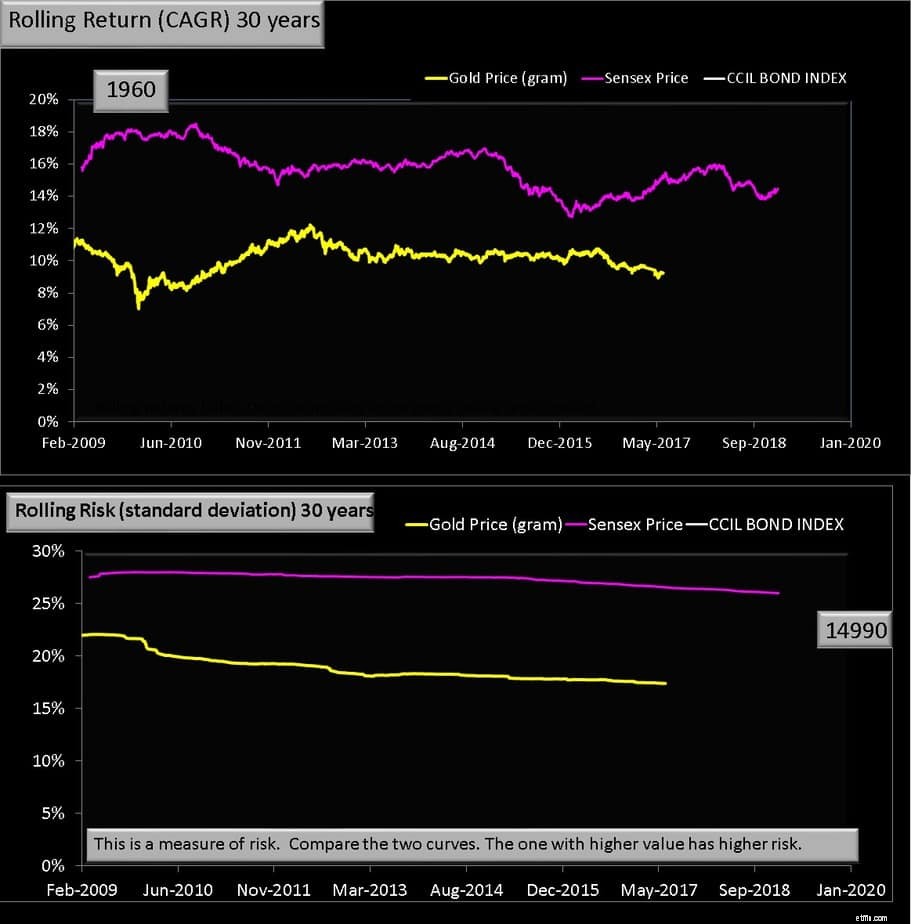

Den vandrette akse er volatiliteten eller risikoen målt ved standardafvigelsen. Den lodrette akse afkastet. Maksimal risiko, min risiko, maks. afkast og min. afkast for hver aktivklasse plottes. Så for guld repræsenterer disse fire datapunkter de fire hjørner af det gule rektangel. Så alle risiko- og belønningspunkter, der observeres over hver mulig 3-års periode fra januar 1979 til januar 2019, falder inden for dette rektangel. Det samme gælder for Sensex (blåt rektangel). Jeg har også brugt NAV for CCIL BOND INDEX fra januar 2004 som en repræsentant for markedsafhængig rente.

Se nu størrelsen og bevægelsen af rektangler, efterhånden som varigheden øges.

Bemærk, at størrelsen af guldrektanglet er ret stor og kun er lige under aktierektanglet. Det betyder, at guldinvestering har en betydelig risiko. Afkastmæssigt er guldrektanglet dog altid under aktierektanglet. Det betyder, at dens belønning (afkast) typisk er lavere. Sammenlignelig risiko, men ikke sammenlignelige afkast betyder høj risiko og lavt afkast. Et frygteligt nej, nej.

Det pludselige fald i boksstørrelse, når vi går fra 25 til 30 til 35 om året, skyldes et fald i antallet af datapunkter. Se diagrammer nedenfor. Dette er kunstigt og bør ikke misfortolkes.

Nu præsenterer jeg de rullende afkastdiagrammer, hvorfra ovenstående grafer blev beregnet. Brug venligst et øjeblik på at forstå, hvordan vilde aktier og guldafkast kan svinge. Det vil sige, observer maks. og min. afkast af både guld og aktier, efterhånden som det rullende afkast stiger.

Selv efter 3 årtier svinger guld fra 7 % til 12 %, mens aktier (selv med udelukket udbytte) har tocifrede afkast (selvom det betyder, at det vil gentage sig i fremtiden). Risikoen er dog stadig sammenlignelig. Guldrisiko er tættere på aktierisiko end obligationsrisiko. Igen betyder det, at guldinvestering er uproduktivt, hvis din idé er at købe og holde. Belønningen står ikke i forhold til den risiko, der er taget.

Som vist i denne undersøgelse – Skal guld være en del af din langsigtede investeringsportefølje – er der ikke behov for guld i porteføljen. Det er som en investering, hvor vi kun sporer prisen og forventer et afkast fra den. . Det er muligt at spore prisen uden risiko for et fremtidigt guldkøb som diskuteret i videoen nedenfor.

Hvis du ønsker at have guld i din portefølje, så er en eksponering på mindst 10-20% afgørende for at gøre en forskel. Dette skal rebalanceres en gang om året, og man bør være klar til skatteudgiften. En mindre risikofyldt og måske mere produktiv måde er at anvende trendfølgende tilgang ved hjælp af glidende gennemsnit

Læs mere: Hvornår skal man investere i guld, og hvornår man skal købe det