Aktiemomentuminvestering er et fascinerende og kontraintuitivt koncept som aktieinvestering med lav volatilitet. Momentum investering er i bund og grund at jagte aktier med gode tidligere resultater! I dette indlæg finder vi ud af, om momentuminvesteringer i Indien virker ved at analysere S&P BSE Momentum Index. Det vil sige, at vi finder ud af, om strategien kan give bedre afkast end et markedsværdibaseret indeks. Vi sammenligner også momentuminvesteringer med lavvolatilitetsinvesteringer for at forstå, hvordan de adskiller sig, og hvilke der fungerer bedre. Dette er den første i en serie om momentum investering (noget som jeg altid har ønsket at gøre). Lad os starte med det grundlæggende.

I bund og grund er momentuminvestering at spotte aktier, der har leveret gode afkast (bevæget op =opadgående momentum) i løbet af de sidste par måneder og investere i dem. Når aktiekursen vender om, sælges den og erstattes med en anden med opadgående momentum. Der er selvfølgelig forskellige måder, hvorpå man kan kvalificere momentum og filer aktier. Vi vil overveje dem i efterfølgende indlæg.

Hvis du ser en gambler i en sejrsrække eller en batsman, der slår en 50'er i hver kamp i T20 verdensmesterskabet, omtales det som en hot hand . Da man ikke kan forvente, at spilleren bliver ved med at vinde hele tiden, og at batsman slår en 50'er i T20WC semifinalen og finalen, omtales dette som en varm håndfejl. Dette gælder også for gensidige fonde, når folk antager, at tidligere resultater vil blive gentaget, eller når folk tror, at de ikke behøver at planlægge pensionering, da de vil arbejde, indtil de dør.

Så hvis du ser på momentum-strategien, ligner det endnu et tilfælde af en varm-hånd fejlslutning. Nå ja og nej. Det er en varm-hånd fejlslutning, hvis du ikke vælger tidsvinduet rigtigt. Det er blevet set, at momentum virker i en 6-12 måneders periode og ikke for varigheder mindre eller længere! Se referencer 7,8,9 i denne vidunderlige alfaarkitekt-artikel af Jack Vogel, forfatteren til Quantitative Momentum (medforfatter Wesley Gray).

Generelt er momentuminvesteringer en højrisikostrategi med høj belønning med højere træk (større fald) end markedsværdibaseret indeks.

Da vi vil sammenligne momentum vs investering med lav volatilitet, er det bedre at definere det også. I dette tilfælde ser vi på aktier med lav daglig kurs op og ned bevægelse (volatilitet målt ved standardafvigelsen) i det sidste år og investerer i dem. Jeg har skrevet meget om dette, og den interesserede læser kan konsultere:

Populær (betyder ikke rigtigt!) matematik for markedsanalyse er etableret omkring den idé, at man bør tage højere risiko for at få en højere belønning (afkast). Investering med lav volatilitet har uden tvivl vist, at man kan få et højere afkast (end et markedsværdibaseret indeks) til lavere risiko (end det samme markedsværdiindeks).

Jeg vil undersøge dette kvantitativt i de kommende måneder, men lad mig registrere mine tanker, så vi kan vende tilbage og tjekke, om jeg havde ret eller forkert. I den ovennævnte artikel og bog taler de om momentum kvalitet . Det vil sige ikke kun aktier, der har givet gode afkast inden for de seneste 6-12 måneder, men aktier, der har gjort det med et højere antal positive daglige afkast.

Med andre ord foretrækkes aktier, der bevægede sig jævnt op, frem for aktier, der steg op, men fluktuerede i midten. Så med andre ord afvises højvolatilitet momentumaktier, og lavvolatilitet momentumaktier foretrækkes. Denne idé er også tæt forbundet med at udvælge aktier, der handler tæt på deres rekordhøje. Se dette for en diskussion: En liste over aktier, der har handlet tæt på deres "all-time" high

Lav volatilitet i sig selv betyder ikke høje afkast. En aktie kan holde kursen sydpå eller handle flad med lav volatilitet! Momentum i sig selv betyder ikke jævn opadgående bevægelse. Så Momentum Quality synes i det væsentlige at indebære, at man vælger lavvolatilitet opadgående aktier. Det er selvfølgelig mine tanker uden at have studeret eller analyseret noget om dette. Jeg er sikker på, at der burde være meget materiale om dette. Efter at have skrevet dette, fandt jeg et mere end 50% (aktuelt) overlap mellem momentum og lav volatilitet Indien-indeks (se nedenfor)

S&P har et BSE Momentum Index med 30 aktier fra S&P BSE LargeMidCap med det højeste risikojusterede kursmomentum. For at beregne dette beregnes prisændringen (absolut afkast) over de seneste 12 måneder. Dette divideres derefter med den daglige volatilitet over de 12 måneder

Så aktier med lav volatilitet og/eller høj kursændring vil have den højeste risikojusterede momentumværdi. Effekten af outliers fra dette datasæt (for høje eller for lave momentumscores) minimeres af en proces kendt som winsorization for at beregne den endelige momentumscore. Således kombinerer BSE-momentumindekset momentum og lav volatilitet i sit aktievalg. Lad os nu begynde sammenligningen. Vi vil også bruge BSE lavvolatilitetsindeks (30 mindst volatile aktier i BSE Largemidcap indeks)

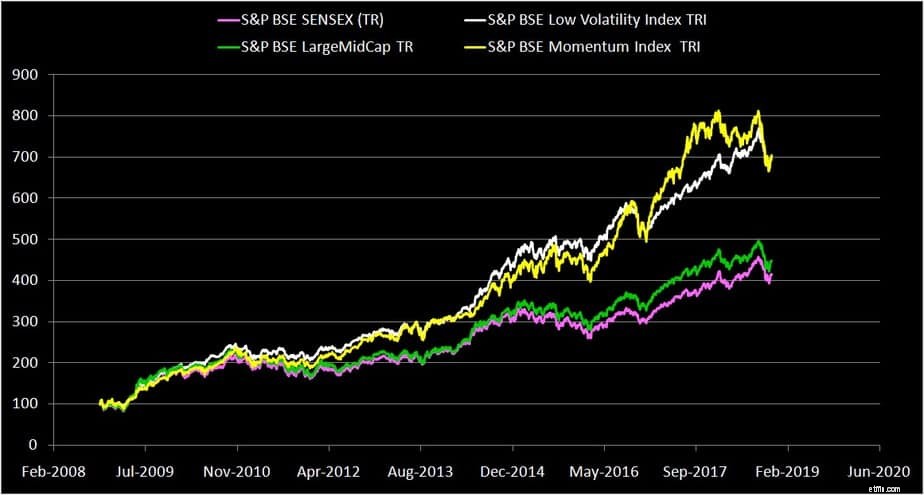

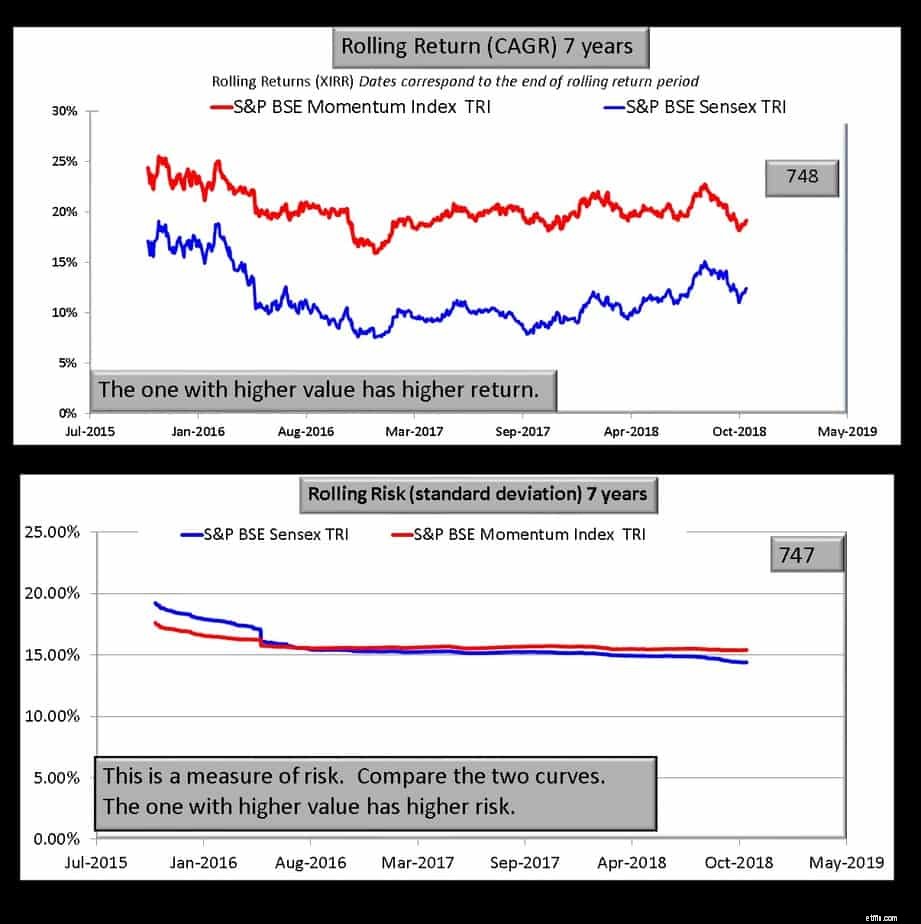

Læg mærke til, hvordan momentum og lav volatilitetsindeks trækker sig væk fra Sensex og BSE store midcap. Du kan også synligt se, at nedskrivningerne (fald fra peak) er højere for momentumindekset sammenlignet med lavvolatilitetsindekset.

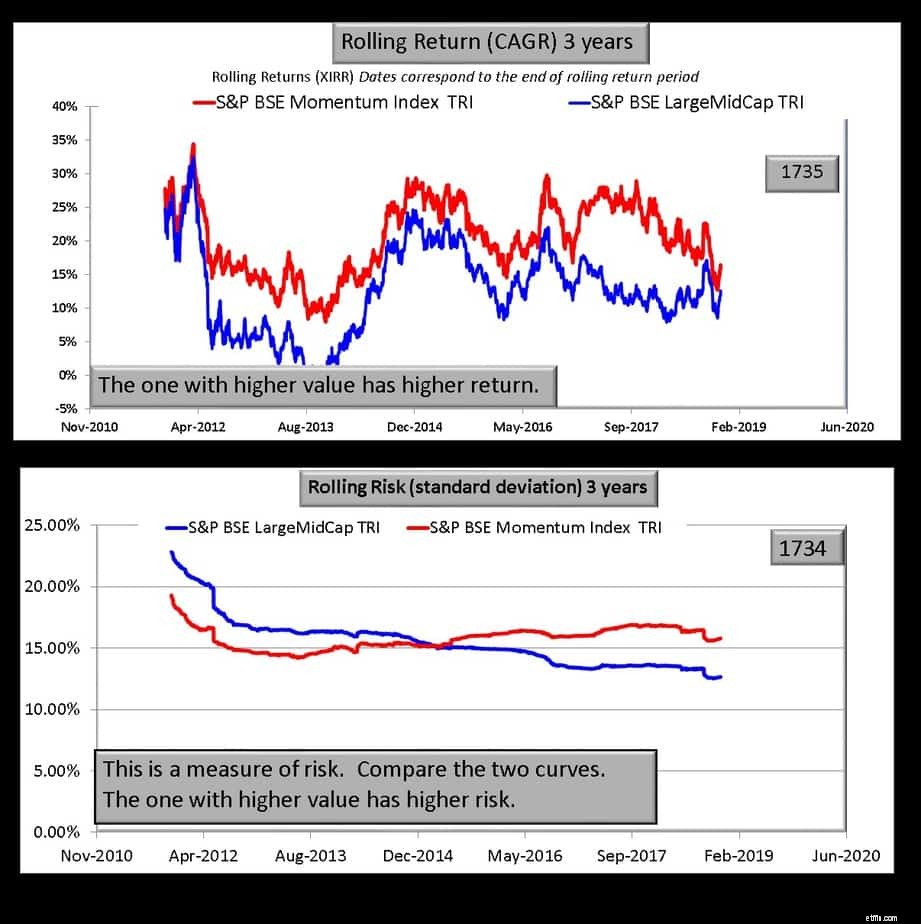

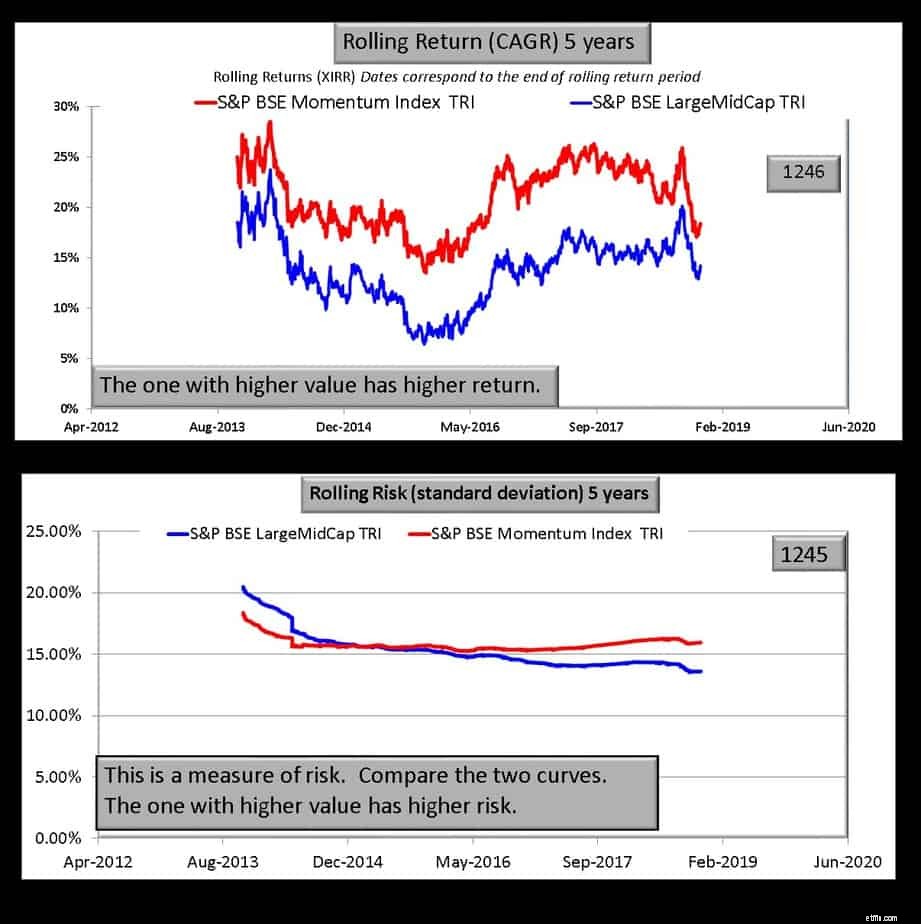

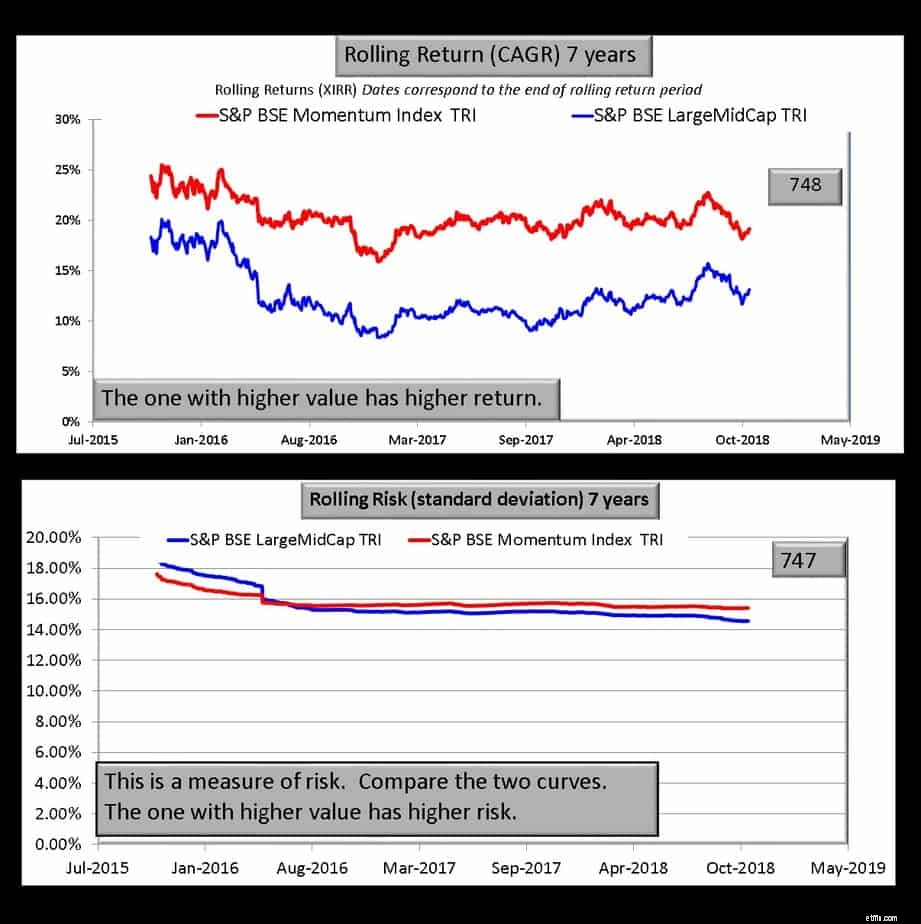

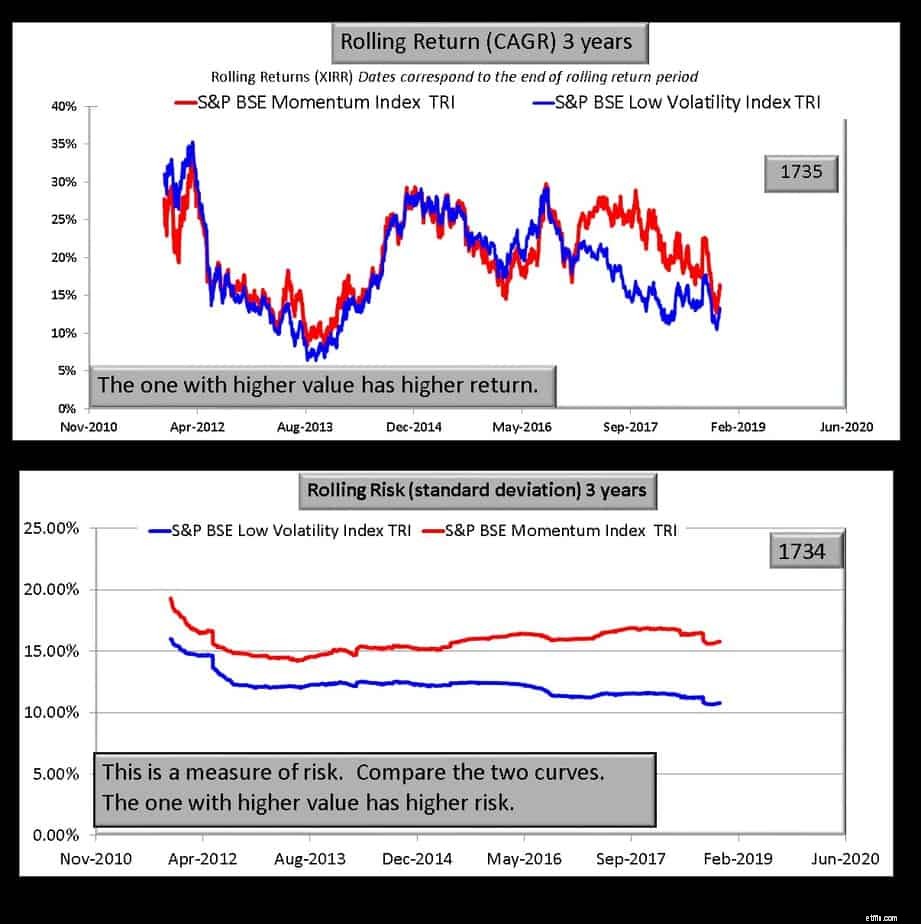

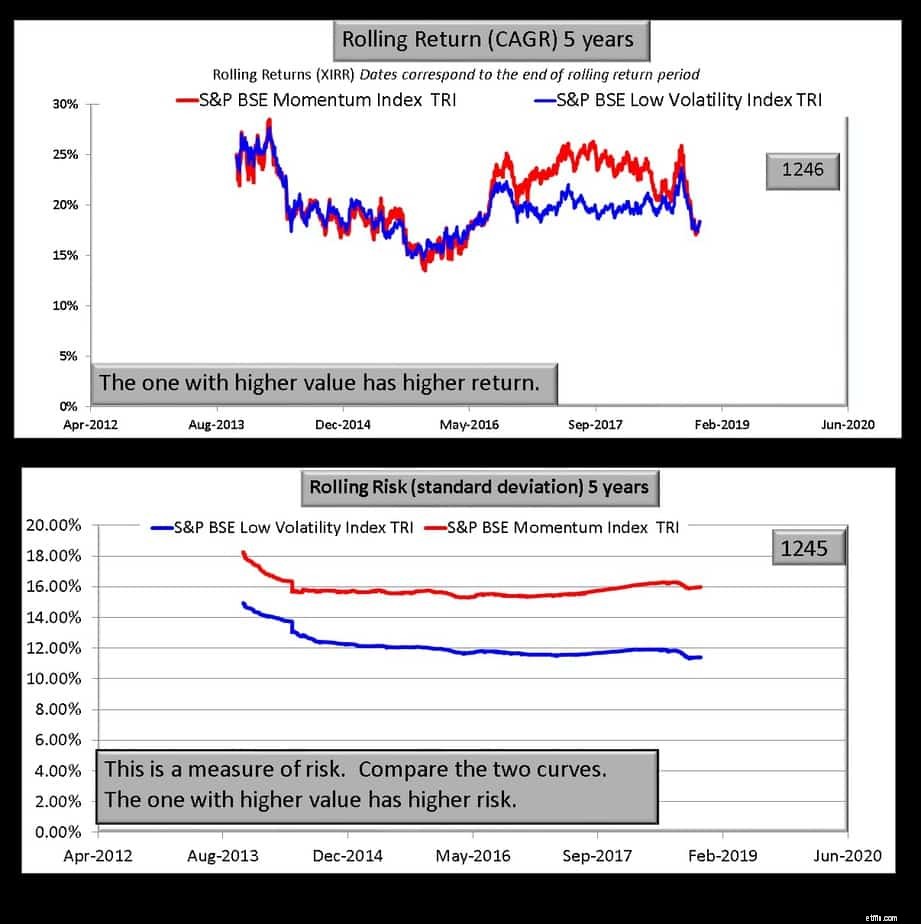

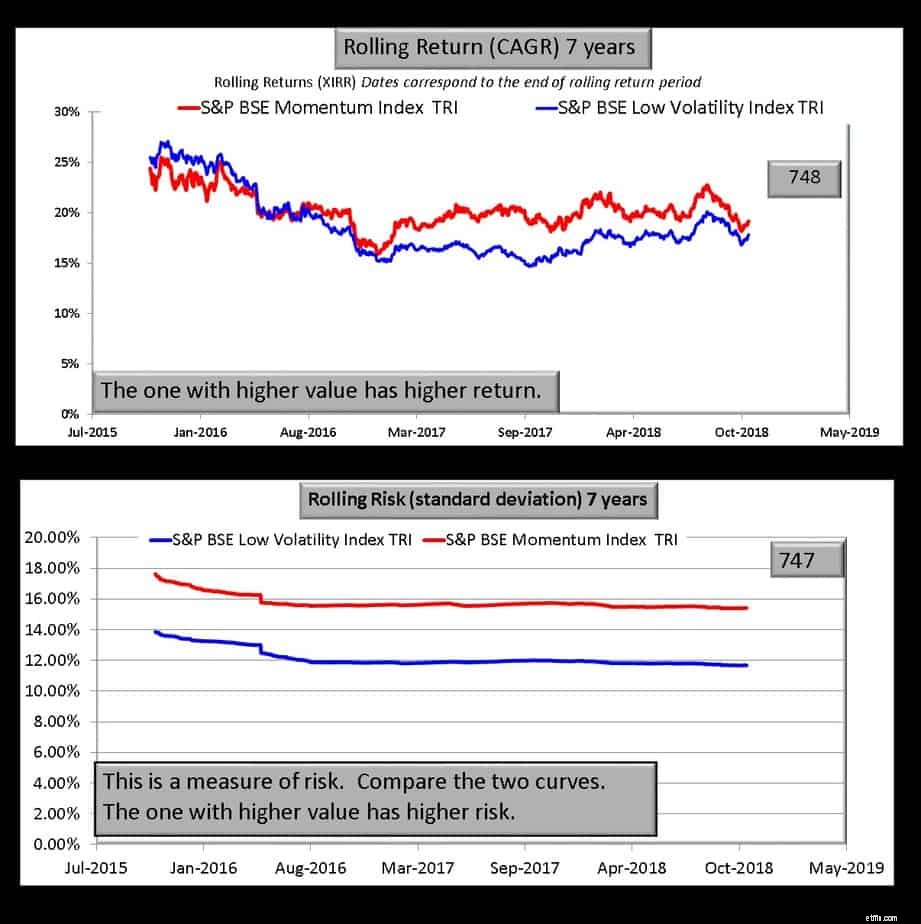

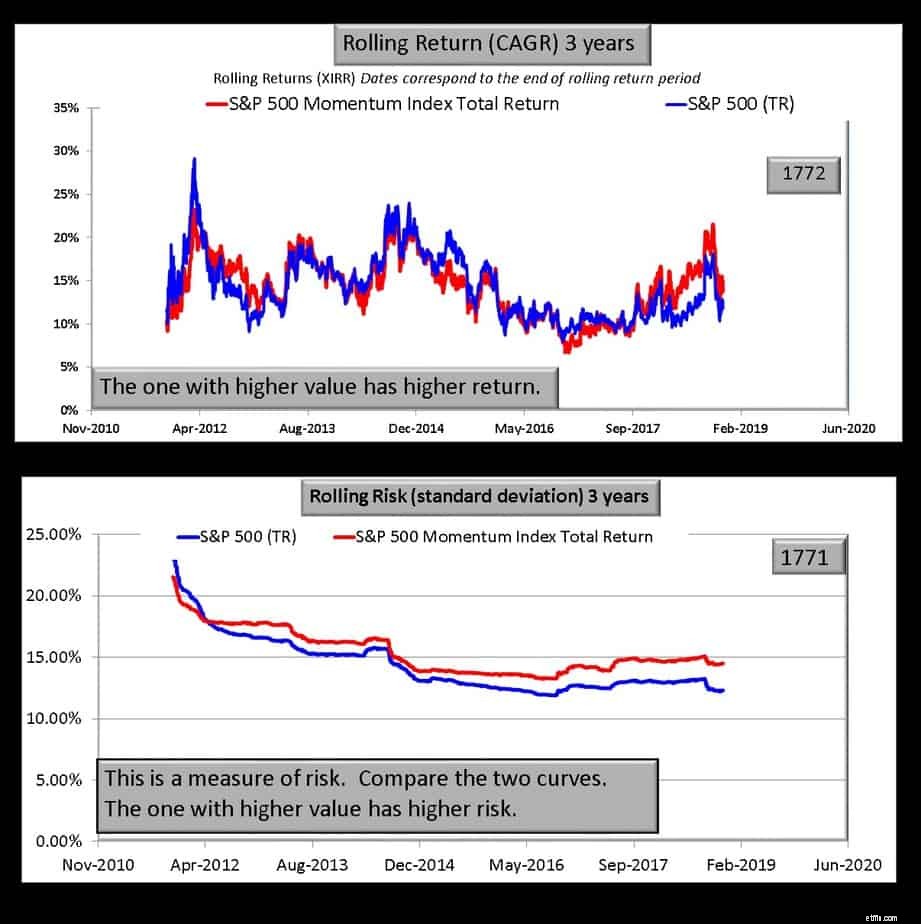

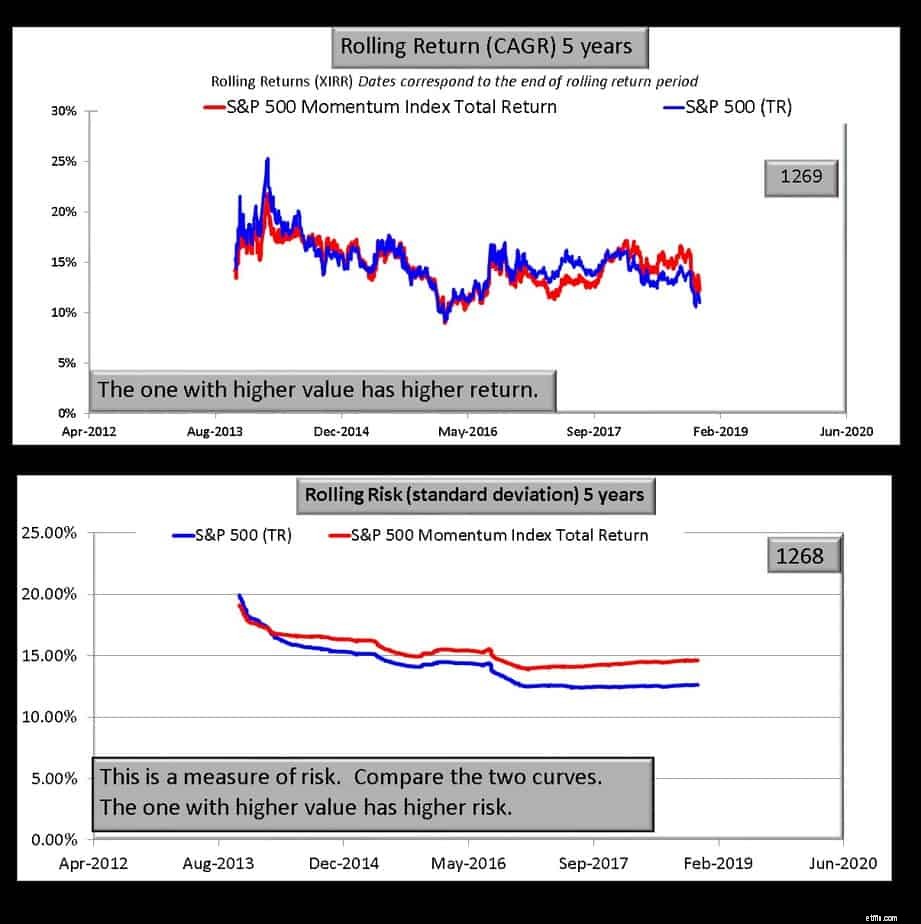

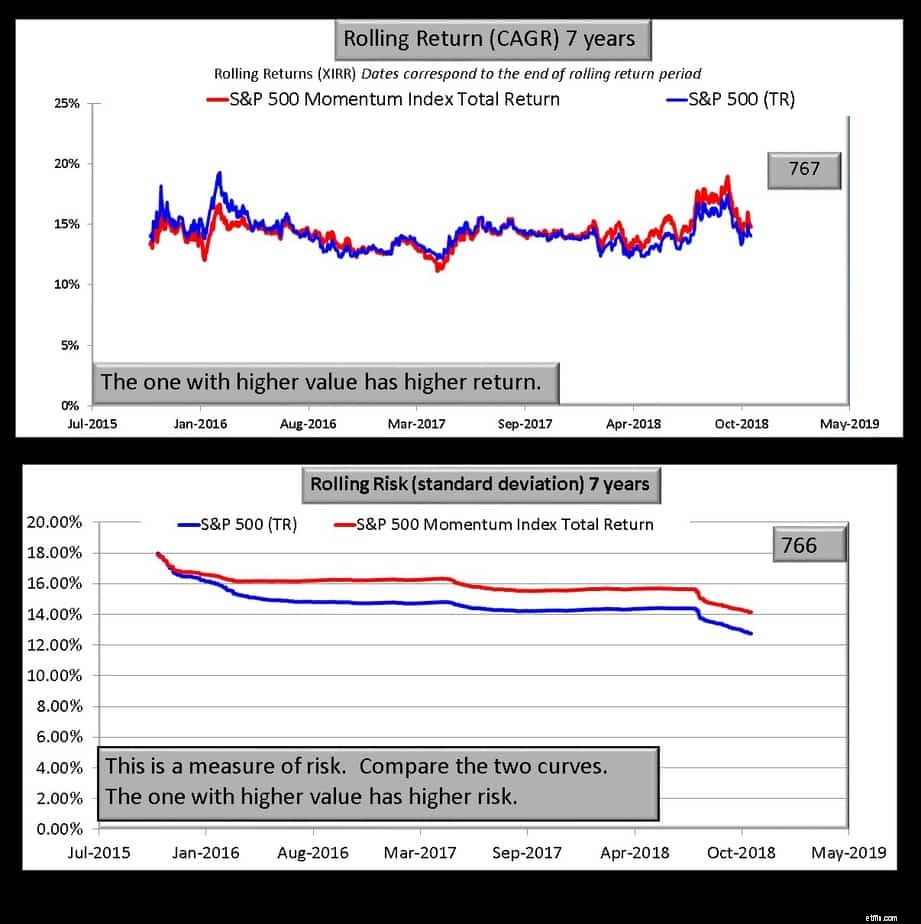

I alle graferne nedenfor har toppanelet de rullende afkast. Antallet af returdatapunkter i hver kurve (rød eller blå) er angivet i boksen øverst til højre (1735 nedenfor). Det nederste panel er en målende eller rullende risiko (standardafvigelse) Brug venligst lidt tid på hver graf for at forstå, hvad de viser.

BSE-momentumindekset overgår klart dets moderindeks BSE Large midcap. Det, jeg finder morsomt, er, at der med hensyn til volatilitet ikke er meget forskel på de to. Kun over 7 år ser vi, at momentumindekset har en smule mere volatilitet. Så svaret på spørgsmålet, virker momentuminvesteringer i Indien? er et stort JA! Teknisk set fungerer den momentum-investeringsmetode, som BSE'en bruger, i Indien.

Et virkeligt eksempel på en individuel portefølje, der følger momentum, kan findes i Prashanth Krishs blog (@Prashanth_Krish på twitter) porteføljeyoga. Dette er benchmarked med Nifty smallcap 100, og aktierne er udvalgt efter en lignende strategi som beskrevet ovenfor. Denne strategi er ikke uden ulemper, men vil fungere for dem, der forstår, hvad de går ind til.

BSE-momentumindekset har lignende volatilitet som Sensex, men med meget højere belønning.

Momentumindekset overgår volatilitetsindekset "nogle gange", men har altid en højere risiko. Derfor giver dette efter min mening lav volatilitetsmetoden en fordel

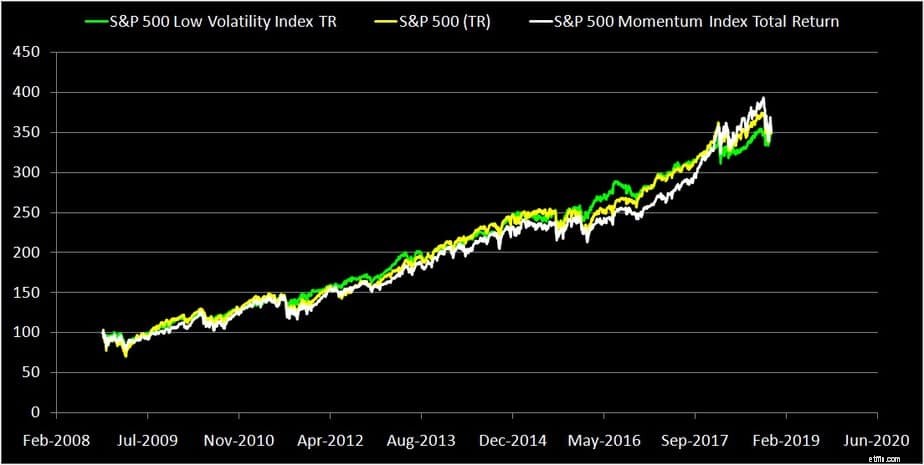

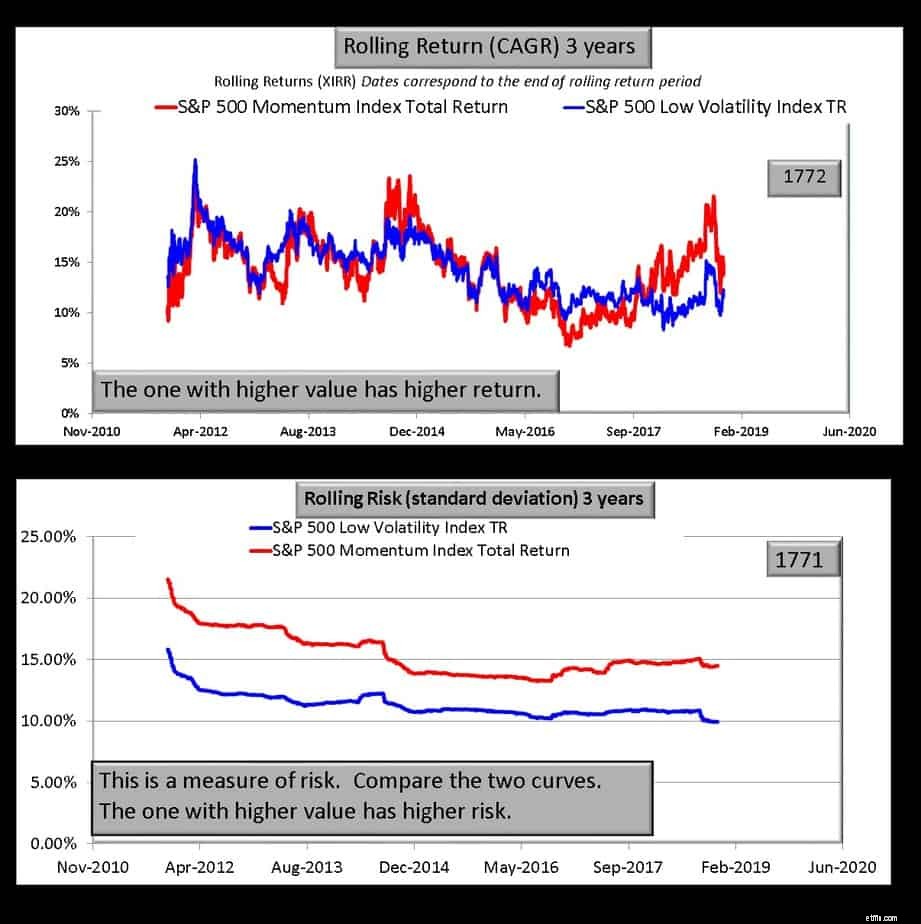

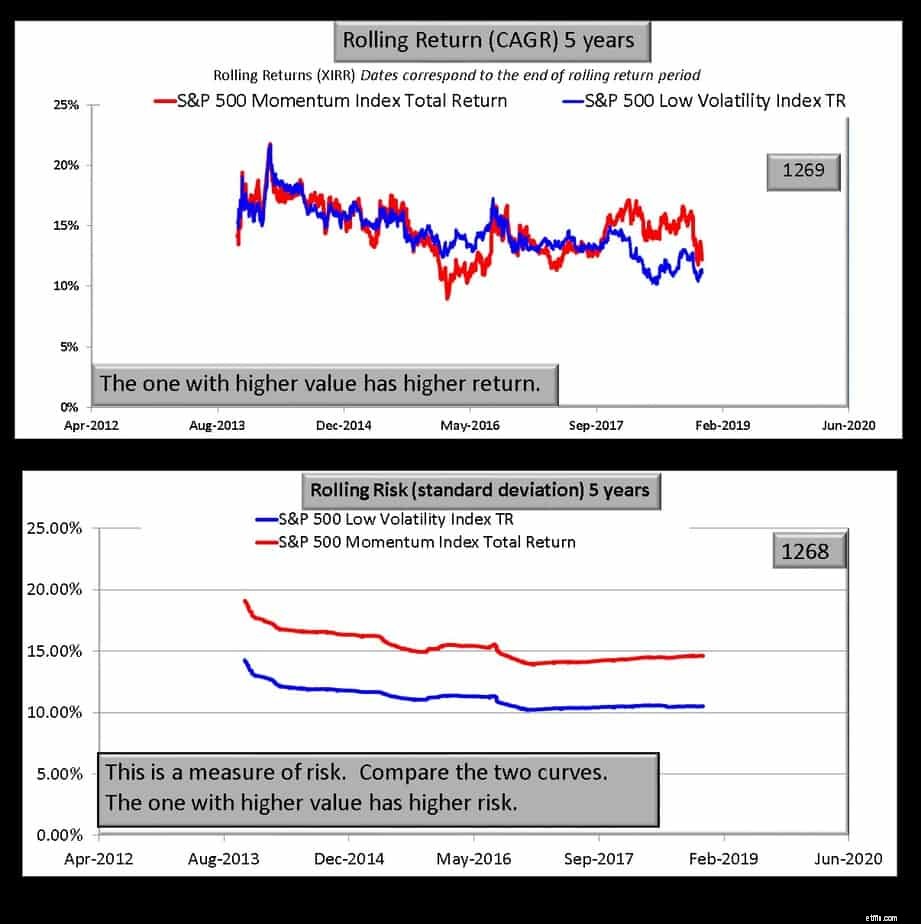

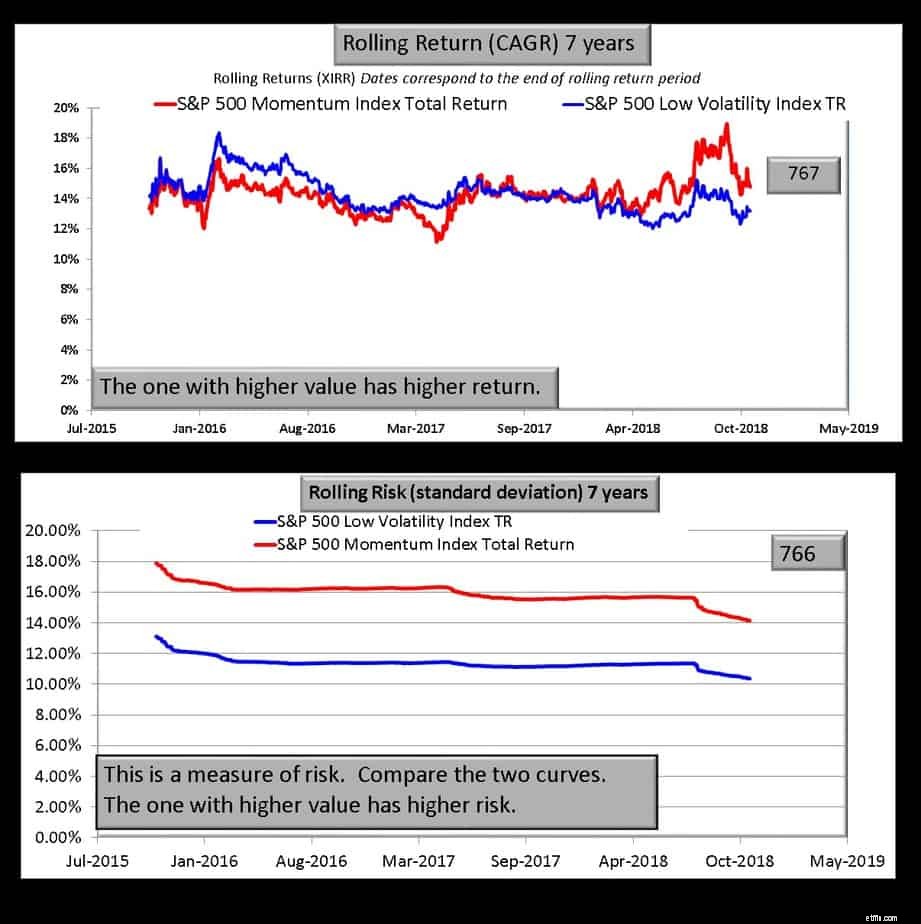

S &P 500 momentum-indekset består af 100 aktier fra S&P 500 med den højeste risikojusterede momentumscore beregnet som beskrevet ovenfor. Vi vil sammenligne dette indeks med S&P 500 og S&P 500 Low volatility-indekset (100 mindst volatile aktier i S&P 500)

Der er ingen tvingende grund til at vælge S&P 500 momentum, da det ikke er givende sammenlignet med S&P 500 og er en smule mere ustabilt.

Igen synes S&P 500-momentum-indekset (eller for at være specifik, momentum-investeringsmetoden brugt af S&P) ikke at virke i USA. Indekset med lav volatilitet har meget mindre volatilitet (selvom det heller ikke er givende sammenlignet med S&P 500. Se Lav volatilitet aktieinvestering:Virker det? Højere afkast med lavere risiko? )

S&P BSE Momentum Index

S&P BSE Low Volatility Index Adani Ports and Special Economic ZoneAsian Paints Ltd Asian Paints LtdBajaj Auto Ltd Axis Bank LtdBosch LtdBajaj Auto LtdBritannia Industries Ltd.Bharti Airtel LtdColgate-Palmolive India LtdCoal India LtdDabur India LtdHDFC Bank LtdHDFC Bank Ltd Hero MotoCorp LtdHero MotoCorp Ltd Hindustan Unilever LtdHindustan Unilever Ltd Housing Development Finance CorpHousing Development Finance Corp ICICI Bank LtdIndusInd Bank Ltd IndusInd Bank LtdInfosys Ltd Infosys LtdITC Ltd ITC LtdKotak Mahindra Bank Ltd Kotak Mahindra Bank LtdLarsen &Toubro Ltd Larsen &Toubro LtdMahindra &Mahindra Ltd Mahindra &Mahindra LtdMarico LtdMaruti Suzuki India LtdMaruti Suzuki India Ltd NTPC LtdMRF LtdOil &Natural Gas Corp LtdNestle India LtdPower Grid Corp of India LtdNTPC Ltd Reliance Industries LtdOracle Financial Services Software LtdState Bank of IndiaPidilite Industries LtdSun Pharmaceutical Industries LtdPower Grid Corp of India Ltd Tata Consultancy Services LtdRajesh Exports LtdTata Motors LtdRBL Bank LtdTata Motors Ltd DVRTata Consultancy Services Ltd Tata Steel LtdUltraTech Cement LtdVedanta LtdWipro Ltd Wipro LtdZee Entertainment Enterprises LtdYes Bank LtdDe overlappende aktier er vist med rødt. I øjeblikket er 17 aktier i lavvolatilitetsindekset en del af momentumindekset. Så mere end 50 % overlapper!

Som konklusion ser det ud til, at både smart-beta eller alternative beta*-strategier – momentum og lav volatilitet – virker bedre for Indien (udviklende markeder, som vi så i indlægget med lav volatilitet, der er linket lige ovenfor?) og ikke for USA (udviklet marked?) . I fremtidige indlæg vil vi grave dybere ned i at identificere momentumaktier med lav volatilitet. * alternativ beta refererer til risici, der ikke er dækket af den oprindelige Capital Asset Pricing Model (CAPM)

Investorer, der er interesserede i momentuminvesteringer, kan de ovennævnte links og bog og spore aktierne i BSE-momentumindekset eller BSE-indekset med lav volatilitet og investere på en måde, der svarer til testen Stock Portfolio Update November 2018 (Lazy Investing)