Aktieinvestering med lav volatilitet – Virker det? Højere afkast til lavere risiko?

Når jeg begynder at spørge mit publikum, er det muligt at få højere afkast med lavere risiko? Mange svarer, at det ikke er muligt. Jeg nyder overraskelsen i deres ansigter, når de ser beviser på, at aktieinvesteringer med lav volatilitet fungerer ganske godt, og at det er muligt at få højere afkast til lavere risiko. Jeg havde tidligere fremlagt beviser fra indiske indekser. Lad os i dette indlæg overveje det amerikanske brede markedsindeks S &P og det sammensatte indeks for nye markeder sammen med deres lavvolatilitetsvarianter.

Hvad er aktieinvestering med lav volatilitet?

Ideen er at shortliste aktier fra et indeks, der har haft de laveste daglige kursop- og nedture i løbet af det seneste år eller deromkring, og investere i dem. Hvis en aktie bliver flygtig, så sælg den og udskift den med en top lav-flygtig aktie.

Grunden til, at det virker, er, at en aktieportefølje med lav volatilitet beskytter nedsiden og bevarer gevinsterne. Et indeks skabt ud fra aktier med så lav volatilitet kaldes et strategisk indeks eller et smart beta-indeks.

frifincal og lav volatilitet aktieinvestering

Enhver almindelig læser vil fortælle dig, at jeg er fan af lav risiko og et rimeligt afkast. Jeg har tidligere offentliggjort En liste over aktier, der har handlet tæt på deres "all-time" high og en 30 Low Volatility Aktier fra Nifty 100:Aug 2018. Derudover udfører jeg også i øjeblikket et dovent investeringseksperiment baseret på disse lave volatiliteter aktier: Doven investering:Aktietestportefølje oktober 2018 (november-opdateringen er klar)

Hvis du ser mit foredrag om indeksinvestering, har jeg etableret muligheden for at få højere afkast til lavere risiko.

Liste over lav volatilitetsindekser rundt om i verden

Alene S&P har en enorm liste over sådanne indekser! Ifølge NSE er AUM i sådanne indeksfonde og ETF'er 40 milliarder USD (estimat fra juni 2017)! Indeksene markeret med rødt studeres nedenfor.

S&P 500 Low Volatility Index måler præstationen for de 100 mindst volatile aktier i S&P 500.

S&P 500 Low Volatility Index (CAD Hedged) måler ydeevnen af en investeringsstrategi, der er lang S&P 500 Low Volatility Index afdækket mod udsvingene i den amerikanske dollar versus canadiske dollar (CAD).

S&P MidCap 400 Low Volatility Index måler præstationen for de 80 mindst volatile aktier i S&P MidCap 400.

S&P SmallCap 600 Low Volatility Index måler præstationen for de 120 mindst volatile aktier i S&P SmallCap 600.

S&P BMI Emerging Markets Low Volatility Index måler præstationen for de 200 mindst volatile aktier i S&P Emerging Plus LargeMidCap Index, et S&P Global BMI-underindeks.

S&P Emerging Markets Low Volatility Select Index måler ydeevnen for de mindst 50 volatile aktier i S&P Emerging Plus LargeMidCap, et S&P Global BMI-underindeks.

S&P BMI International Developed Low Volatility Index måler præstationen for de 200 mindst volatile aktier i S&P Developed-Ex. USA og Sydkorea LargeMidCap Index, et S&P Global BMI-underindeks.

S&P Europe 350 Low Volatility Index måler præstationen for de 100 mindst volatile aktier i S&P Europe 350 Index.

S&P Eurozone Low Volatility Index måler præstationen for de 80 mindst volatile aktier i S&P Eurozone BMI Index, et S&P Global BMI-underindeks.

S&P Eurozone Low Volatility Index (USD Hedged) måler ydeevnen af en strategi , der er lang S&P Eurozone Low Volatility Index afdækket mod udsvingene i euroen i forhold til den amerikanske dollar (USD).

S&P Nordic Low Volatility Index måler præstationen for de 30 mindst volatile lokalt børsnoterede aktier i S&P Nordic BMI.

S&P Southern Europe Low Volatility Index måler præstationen for de 25 mindst volatile lokalt noterede aktier i S&P Italy BMI, S&P Portugal BMI og S&P Spain BMI.

S&P Developed Asia Low Volatility Index måler præstationen for de 150 mindst volatile aktier i S&P Asia Pacific LargeMidCap Index.

S&P Pan Asia Low Volatility Index måler præstationen for de 50 mindst volatile aktier i S&P Pan Asia Ex-New Zealand LargeMidCap Index.

S&P Korea Low Volatility Index måler præstationen for de 50 mindst volatile aktier i S&P Korea BMI.

S&P South Africa Low Volatility Index måler præstationen for de 40 mindst volatile aktier i S&P South Africa Composite.

S&P EPAC Ex. Korea Low Volatility Index måler præstationen for de 200 mindst volatile aktier i S&P EPAC Ex-Korea LargeMidCap Index.

S&P EPAC Ex. Korea Low Volatility Index (USD Hedged) måler resultaterne af en investeringsstrategi, der er lang S&P EPAC Ex. Korea Low Volatility Index afdækket mod udsving i de konstituerende valutaer i forhold til den amerikanske dollar (USD).2 S&P Japan 500 Low Volatility Index måler præstationen for de 100 mindst volatile aktier i S&P Japan 500.

S&P Japan 500 Low Volatility Index (USD Hedged) måler ydeevnen af en investeringsstrategi, der er lang, S&P Japan 500 Low Volatility Index afdækket mod udsvingene i den japanske yen (JPY) kontra den amerikanske dollar (USD).

S&P Europe 350 Carbon Efficient Select Low Volatility Index måler præstationen for de 50 mindst volatile aktier i S&P Europe 350 Carbon Efficient Select Index.

S&P Global Low Volatility Index måler præstationen for de 300 mindst volatile aktier i S&P Global LargeMidCap, et S&P Global BMI-underindeks.

S&P Developed Low Volatility Index måler præstationen for de 200 mindst volatile aktier i S&P Developed LargeMidCap, et S&P Global BMI-underindeks.

S&P/ASX 200 Low Volatility Index måler præstationen for de 40 mindst volatile aktier i S&P/ASX 200.

S&P China A-Share Low Volatility Index måler præstationen for de 100 mindst volatile aktier i det kombinerede univers af S&P China A BMI og S&P China Venture Enterprise -indeksene.

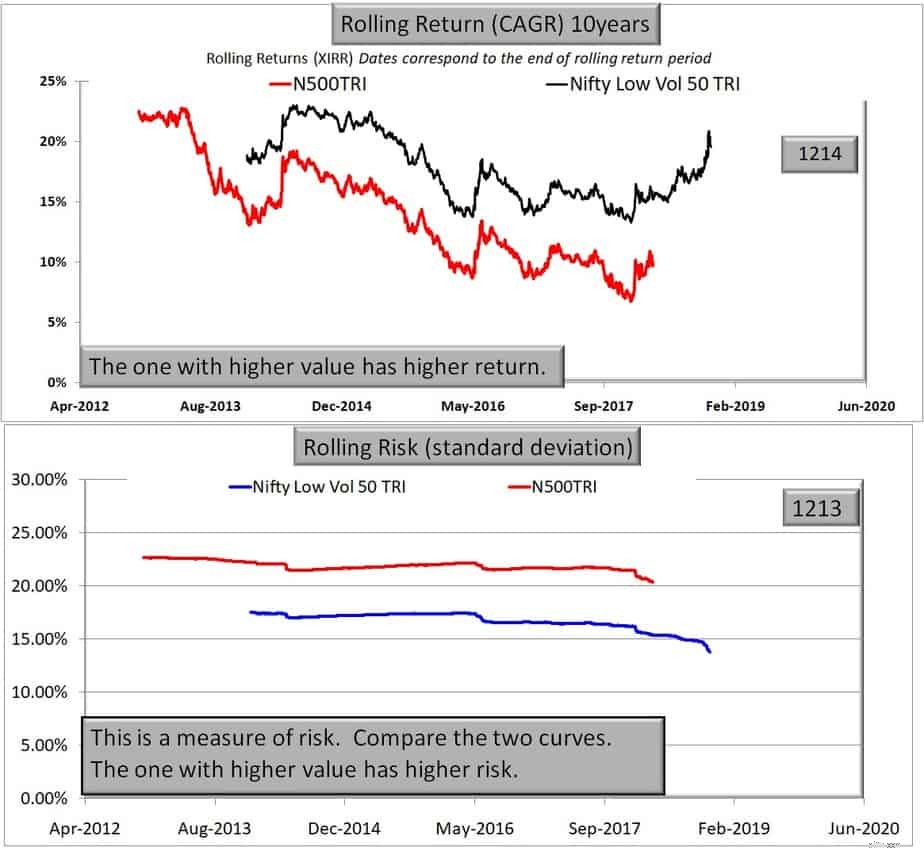

Nifty Low Volatility 50 vs Nifty 500 TRI

Low vol 50 har 50 aktier fra de 300 bedste aktier i form af frit flydende markedsværdi. De 10-årige rullende afkast og rullende risiko (ca. 1200 datapunkter i hver kurve) er vist nedenfor.

Dette er et bevis på, at man kan få højere afkast til lavere risiko. Hvis du er bekymret for Nifty next 50 her, så se: Er Nifty Smart Beta (strategiske) indekser bedre end Nifty Next 50?

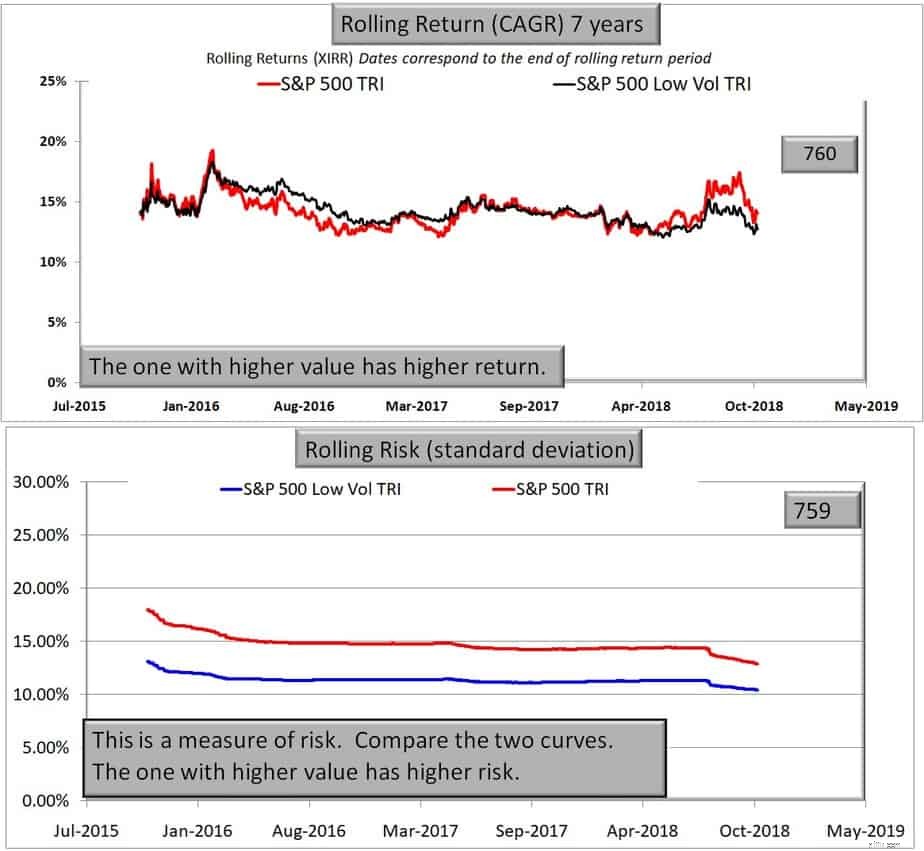

S&P 500 Low Volatility Index vs S&P 500

S&P 500 Low Volatility Index måler præstationen af de 100 mindst volatile aktier i S&P 500. Bemærk, at selvom præstationen af lavvolatilitetsindekset er så dramatisk som ovenfor, er det indtil giver S&P 500-lignende afkast over 7 år med lavere risiko og det her er ret godt. Det er muligt, at outperformancen ikke er så meget, fordi USA er et udviklet marked.

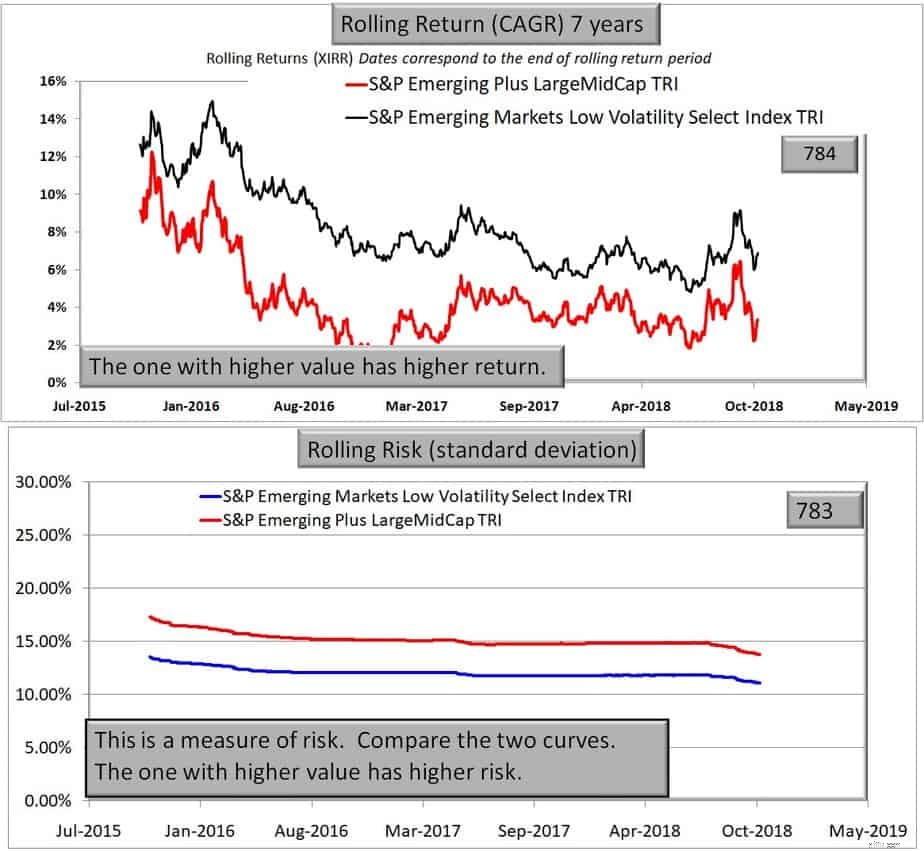

S&P Emerging Markets Low Volatility Select Index vs S&P Emerging Plus LargeMidCap

S&P Emerging Markets Low Volatility Select Index måler præstationen for de 50 mindst volatile aktier i S&P Emerging Plus LargeMidCap. Der er 36 emerging markets (side 18) inklusive sydkoreansk inkluderet i dette indeks. Læg mærke til outperformancen af lavvolatilitetsindekset igen her.

Jeg burde nok studere flere markeder, før jeg konkluderer noget konkret, men det ville være for smertefuldt! Ud fra resultaterne, når dette er sikkert, får du lavere volatilitet med et lavt volatilitetsindeks. Dette ser ud til at resultere i højere afkast i tilfælde af emerging markets og tilsvarende afkast for det testede udviklede marked (USA). Lige nu er jeg tilbøjelig til at tro på aktieinvesteringer med lav volatilitet.

De, der er nye til aktieinvestering, kan overveje at følge metoden til at shortliste aktier og begynde at bruge den metode, der er skitseret her: Hvordan begynder man at investere i aktier?