En SIP i Hindustan Unilever (HUL) siden september 2002 ville have genereret en vækst svarende til 31,22 % årligt afkast! Heraf er 1,6% fra udbytte. En analyse.

Inden vi begynder, kan du nu gratis se det første foredrag i den målbaserede porteføljestyringsforelæsningsserie. Kursets indhold og FAQ kan også findes der.

Stock back-test analyse som denne har flere begrænsninger og skævheder. Det er vigtigt at genkende disse, før du fortsætter. Det antages i denne undersøgelse, at HUL kontinuerligt var en del af Sensex fra september 2002 til dato. Der er ingen konkret frit tilgængelig enkelt kilde til bevis for dette.

Regeringen udsendte på 25-årsdagen for Sensex et cirkulære, der påpegede, at HUL var en del af Sensex fra starten (januar 1986) til januar 2010. Tilfældige kontroller på LIC Sensex Fund-faktaark efter det viser, at HUL var en del af Sensex.

Hvorfor blev HUL valgt? Aktien fylder i øjeblikket 27% af forfatterens aktieportefølje og er hovedårsagen til denne "hvad nu hvis man havde startet en SIP om X år" undersøgelse. En undersøgelse af de ældste Sensex indeksfonds faktaark for at finde ud af HULs tidligere tilstedeværelse i indekset afslørede, at Sensex i september 2002 havde omkring 15 % eksponering (den højeste) til HUL (Hindustan Lever dengang).

Dette blev valgt som en startdato for at repræsentere en investor, der vælger den bedste aktie i Sensex at investere i. Antagelsen her er, at der blev købt én aktie om måneden, så længe aktien var en del af indekset.

Der er tydeligvis en skævhed i valget af HUL og en "bekvem" startdato:hvad nu hvis vi systematisk køber en rimelig stærk virksomhed, så længe der ikke er nogen alvorlige dårlige nyheder? Denne undersøgelse tager ikke hensyn til en investors følelser i perioder, hvor HUL landede i kontrovers

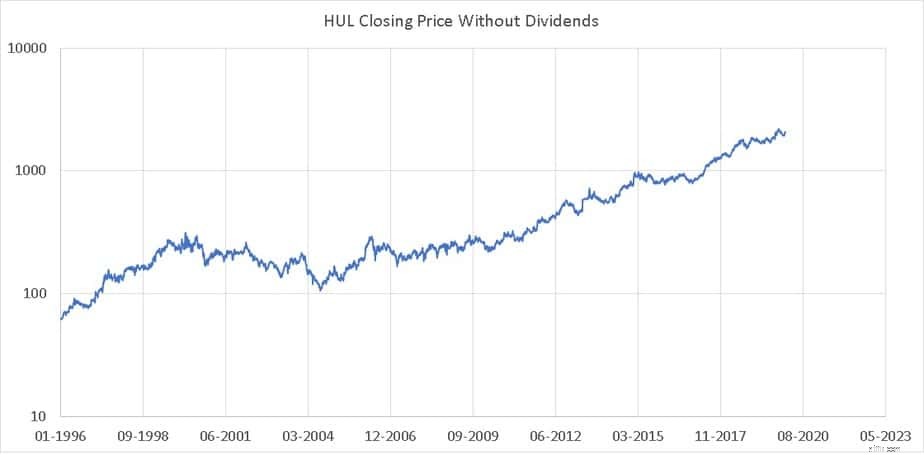

Det skal bemærkes, aktiekursen (eksklusive udbytte) gik gennem en tiår lang "flad periode". Det er ikke nemt at holde bestanden, endsige blive ved med at købe mere i sådan en tid. Imidlertid er en sådan grus nødvendig for at tjene penge på markedet.

Samme dato i log-skalaen for at fremhæve mængden af stigning og fald. For at forstå fordelene ved log-grafer, se, Er du klar til at klatre op ad Sensex-trappen?

Systematiske køb før 2002 ville have været meget mere volatile.

Derudover kan man altid argumentere for, at HUL blev valgt, fordi det altid var en del af Sensex. Selvom dette ikke var tilfældet, da tallene blev knækket, kan et sådant argument ikke let tilbagevises. Et andet problem er, at HUL ikke blev væsentligt påvirket i 2008-krakket

Hovedslutningen fra denne undersøgelse er netop dette. (1) Kontinuerligt køb af en stærk lavt flygtig selskab uanset prisniveau har en rimelig chance for succes. (2) Udbytte over en periode spiller en stor rolle. (3) Nysgerrighed får fornuften over! (4) Simplywall.st, hvorfra disse resultater er afledt (især snefnuget vist i indsættet i det fremhævede billede) gav interessant indsigt i en aktieportefølje. Forfatteren er en betalt abonnent, men er ikke tilknyttet dem på nogen anden måde.

Denne undersøgelse er ikke en anbefaling om at købe HUL eller nogen anden sådan aktie i indekset eller andre steder. Alle andre tal vist nedenfor bør ikke tage som repræsentative for en investering i aktien eller indekset.

Samlet antal købte aktier siden september 2002: 209

Samlet investering: Rs. 1,22,127

Nuværende værdi:Rs. 4,29,892

Opdelt (inkl. ovenfor) Rs. 26.388.

Årligt afkast (før udbytte): 29,62 %

Årligt afkast (inkl. udbytte): 31,22 %

Aktier Beta sidste fem år: 0,16

Det betyder, at aktien var 84 % mindre ustabilt end markedet!

HUL har været en bemærkelsesværdig outlier i den undersøgte periode, og disse tal bør ses med ekstrem skepsis med hensyn til reproducerbarhed i fremtiden. Den enestående pointe, denne undersøgelse ønsker at formidle, er fordelen ved systematisk at købe lavvolatile aktier i robuste virksomheder.