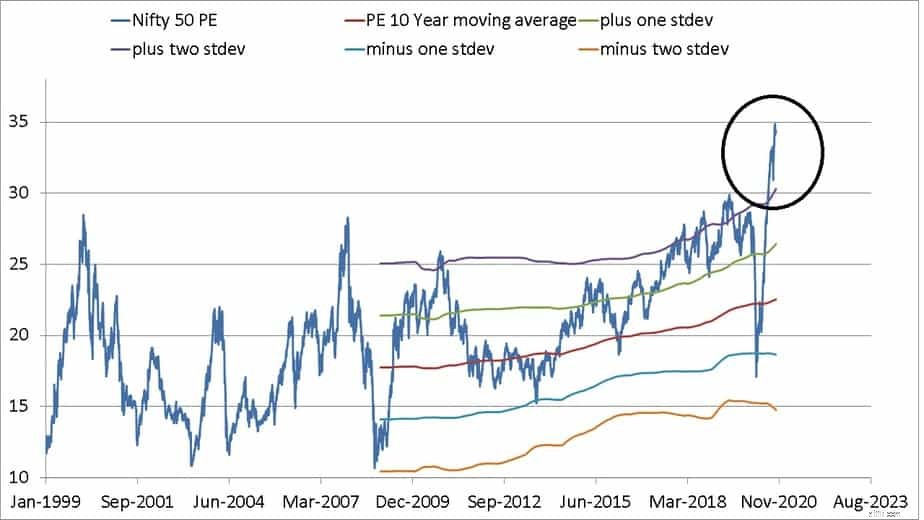

Den 14. oktober 2020 var Nifty P/E-forholdet eller PE-forholdet 34,87. Dette var et rekordhøjt niveau fra 1. januar 1999. Det betyder, at Nifty 50 var prissat til 34,87 gange sin indtjening. Det seneste PE-forhold på udgivelsestidspunktet er 34,37 (23. oktober 2020). Investorer er bekymrede, hvis denne høje PE er en indikator for et markedskrak. En diskussion om den aktuelle markedssituation.

Lad os starte med Nifty PE fra 1. januar 1999 til 23. oktober 2020 med 10-års glidende gennemsnit og første og anden standardafvigelsesbånd. Alle grafer i denne artikel blev lavet med Nifty Valuation Tool.

Den omringede region peger på det højeste niveau nogensinde. Flinke PE-troende kan påpege, at "korrektionen" allerede er begyndt. Der er dog flere funktioner i denne graf, der kræver omhyggelig inspektion og assimilering.

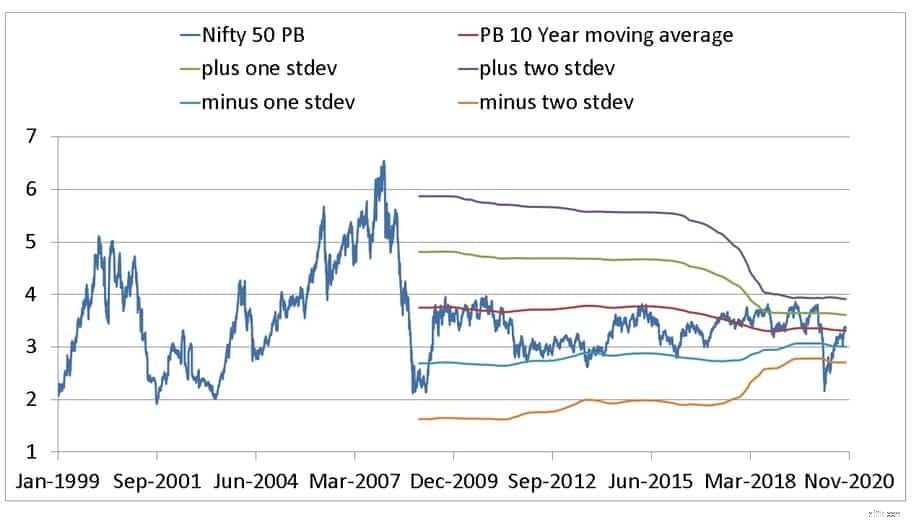

Nifty PB fra 1. januar 1999 til 23. oktober 2020 med 10-års glidende gennemsnit og første og anden standardafvigelsesbånd er vist nedenfor. Dette tegner et helt andet billede.

Hvis du værdsætter ærlighed, vi ved det ikke; vi kan ikke vide det. Hvad med at prøve at time markedet med Nifty PE? Hvis du værdsætter meninger, der kun stammer fra data, se Market Timing med Index PE-forhold:Taktisk Asset Allocation Backtest. Hvis du foretrækker at følge "commonsense" og "intuition", så held og lykke med at prøve at glide mellem regndråber uden at blive våd.

Markedstiming med PE-forholdet virker, men ikke som vi ønsker! Det er en effektiv måde at sænke risikoen oftere end ikke. Hvorvidt denne indsats resulterer i flere afkast er temmelig meget potluck. Se: Vil du time markedet med Nifty PE? Lær af Franklin Dynamic PE Fund. NB:Franklin har nu inkluderet PB i sin strategi. Denne undersøgelse går forud for det.

Som læserne måske er klar over, er forskellige typer markedstimingsstrategier blevet testet tilbage, og blandt disse er den, der har fungeret oftere end ikke (højere afkast), baseret på momentum af det glidende gennemsnit på seks måneder i forhold til det glidende gennemsnit på tolv måneder. . Se:Denne "køb højt, sælg lavt" markedstimingstrategi virker overraskende!

Sammenfattende betyder en høj PE ikke meget. Hvis du ønsker at bruge Nifty PE til markedstiming, skal du forvente lavere risiko og ikke højere afkast. Nye investorer går altid ud fra, at hvis de køber under dips, kan de få flere afkast. Beklager, det virker ikke sådan:Vil du time markedet? Så gør det rigtigt! At købe på dips er ikke timing!

Vi ved ikke, hvilken vej markedet er på vej i fremtiden, men jeg er sikker på én ting:At vente på, at markedet falder, er den værste fejl, en investor kan begå. Uanset om du vælger at time markedet eller ej, er systematisk investering afgørende. De, der implementerer en taktisk strategi, handler stille og roligt på den; selv op til det; De går ikke rundt og "diskuterer" det i privatøkonomiske fora.