Du har måske hørt sætningen 'Cash is the king'.

En kontantrig virksomhed betyder, at virksomheden har nok kontanter tilbage efter at have betalt alle sine udgifter og gæld. For virksomheden med høj likviditet betyder det blot mere likviditet og muligheder for virksomheden.

Men meget høje kontanter er heller ikke godt for en virksomhed, da det betyder, at virksomheden efterlader potentielle investeringsmuligheder. Samlet set kan lave kontanter påvirke virksomhedens stabilitet, og høje kontanter kan reducere effektiviteten.

Og derfor er det virkelig afgørende at forstå virksomhedens likviditetsposition, før du investerer. I dette indlæg vil vi diskutere, hvordan man evaluerer de pengerige virksomheder for at forstå, om virksomheden har lave, tilstrækkelige eller overskydende kontanter.

Når det kommer til at vurdere en virksomheds likviditetsposition, kigger investorerne i sektionen likvide midler (CCE) i balancen.

Dette er virksomhedens aktiver, der er kontanter eller hurtigt kan konverteres til kontanter. Her kan likvider defineres som de aktiver, der kan konverteres til kontanter inden for 3 måneder, såsom pengemarkedsfonde, kortfristede statsobligationer, skatkammerbeviser, omsættelige værdipapirer osv.

Alle likvider og likvider er registreret i omsætningsaktiversegmentet af balancen og er det mest likvide aktiv i en virksomhed. Lad os nu forstå de to almindelige scenarier med hensyn til en virksomheds kontantniveau.

Når en virksomhed har lave kontanter, kan det være lidt bekymrende for virksomheden, da den kan have eller vil stå over for nogle problemer med at betale kortsigtede forpligtelser.

I tilfælde af tilstrækkelige kontanter kan virksomheder nemt afvikle kortfristet gæld (forpligtelser), foretage et rettidigt køb af nye varebeholdninger/udstyr, købe ind i lukrative investeringer/ny teknologi, gribe fat i fusioner og opkøbsmuligheder, øget udbytte osv.

Mangel på tilstrækkelige kontanter kan imidlertid skubbe virksomheden mod potentielle kortsigtede problemer. Undgå som tommelfingerregel at investere i virksomheder med lav likviditet.

Selvom høje kontanter hjælper en virksomhed med at holde sig ude af problemer med kortsigtede forpligtelser, understøtter den almindelige forretningsdrift i svære tider, finansierer dens vækst, overlegne præstationer osv. Men mange gange kan overskydende kontanter være lidt ugunstigt.

For mange kontanter på virksomhedens balance betyder simpelthen, at virksomheden efterlader potentielle investeringsmuligheder for at investere i væksten i dens forretningsdrift eller investeringer i andre instrumenter med højere afkast.

Som Warren Buffett plejede at sige - "Kontanter er kongen. Men det hjælper ikke meget, hvis kongen bare sidder der og ikke gør noget.”

For mange kontanter afspejler ledelsens ineffektivitet til at bruge dem korrekt.

En virksomheds likviditet kan evalueres ved hjælp af forholdet mellem kontanter og omsætningsaktiver. Dette forhold afspejler procentdelen af de samlede aktiver fordelt på likvider og likvider

Kontanter i forhold til omsætningsaktiver =(Kontanter og likvide midler)/(Omsætningsaktiver)

Selvom ideelle likvider afhænger i høj grad af branchen, men som en tommelfingerregel kan likviditetsforhold på mere end 40 % anses for at være overdreven likviditet for virksomheden.

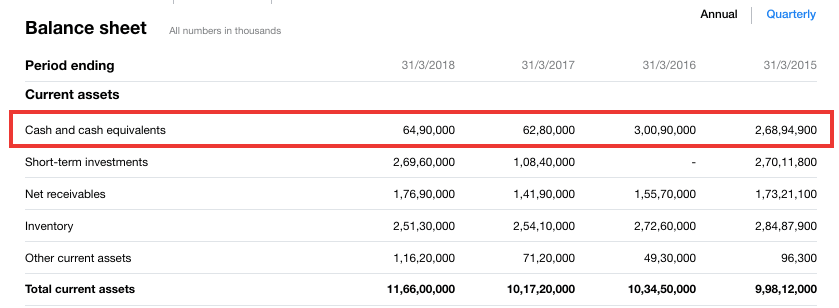

Lad os nu beregne forholdet mellem kontanter og omsætningsaktiver for Hindustan Unilever (HUL) fra dets balance.

(Kilde:Yahoo finance)

Fra ovenstående opgørelse kan du finde likvide midler (CCE) og samlede omsætningsaktiver for HUL gennem årene. For året, der slutter i marts 2018, viser forholdet mellem kontanter og omsætningsaktiver sig at være lig med 5,57 %, hvilket kan betragtes som anstændigt. (Hurtig note:Du er nødt til at tjekke dette forhold i løbet af de sidste par år og sammenligne med konkurrenterne for bedre at forstå HUL's kontante stilling).

Læs også:

Selvom det er godt for virksomheder at have høje kontanter, er det lige så vigtigt at forstå kilden til disse kontanter, dvs. hvor pengene kommer fra?

Der er forskellige måder for en virksomhed at samle penge på. Bortset fra rentabiliteten af forretningsdriften er et par andre måder at opbygge kontanter på ved at tage gæld eller sælge sine aktiver. Og begge de to senere måder at generere kontanter på er ikke gunstige for en virksomhed, da en høj gæld betyder større renteforpligtelser. Yderligere kan salg af aktiverne for at hobe sig op med kontanter påvirke virksomhedens fremtidige rentabilitet.

Derfor bør du altid tjekke kilden til kontanter for de pengerige virksomheder. Det kan du finde ud af ved at se på pengestrømsopgørelsen for en virksomhed.

I pengestrømsopgørelsen skal du kontrollere penge fra driftsaktiviteter. Hvis dette er konstant stigende, er det et positivt tegn og betyder, at virksomheden er i stand til at generere overskud fra sine kerneforretninger. Tjek desuden også penge fra investeringsaktiviteter for at finde ud af køb eller salg af aktiver. Se endelig også på virksomhedens gældsforpligtelser på lang sigt og find ud af dens tendens over år.

En virksomheds kontanter kan groft vurderes ved at navigere i sektionen med kontanter og likvide midler i virksomhedens balance. Her bruges forholdet mellem kontanter og omsætningsaktiver til at kontrollere en virksomheds kontantniveau.

En virksomhed bør have tilstrækkelige kontanter til effektivt at drive sine kortsigtede aktiviteter. Store kontanter kan dog også være lidt besværlige for en virksomhed, da de afspejler ledelsens ineffektivitet til at bruge kontanterne produktivt.

Det er alt. Jeg håber, at dette indlæg er nyttigt for dig. God investering!