Systematisk overførselsplan (STP) og Systematisk tilbagetrækningsplan (SWP)

I Indien er Mutual Fund-industrien begyndt at vokse sent på grund af den enorme indsats fra Association of Mutual Funds in India (AMFI). Tidligere var folk mere interesserede i at parkere deres penge i faste indskud og tilbagevendende indskud. I dag søger mange indere at investere i gensidige fonde for at opnå højere afkast, sikre større sikkerhed og nyde mere likviditet.

Desværre ville procentdelen af den indiske befolkning, der investerer i gensidige fonde, ikke engang krydse en femtedel af det samlede antal indkomsttjenende indere. På nuværende tidspunkt er så højt som 80 % af de indiske indkomstmodtagere enten uvidende om gensidige fonde, eller de har en overflod af misforståelser om det samme.

En af de myter, som mange indere har, er, at SIP er en del af Mutual Fund. Faktum er, at SIP er en måde at investere i gensidige fonde. Du kan investere i gensidige fonde enten via engangsbeløb eller gennem SIP'er. Lad os få en grundlæggende forståelse af SIP.

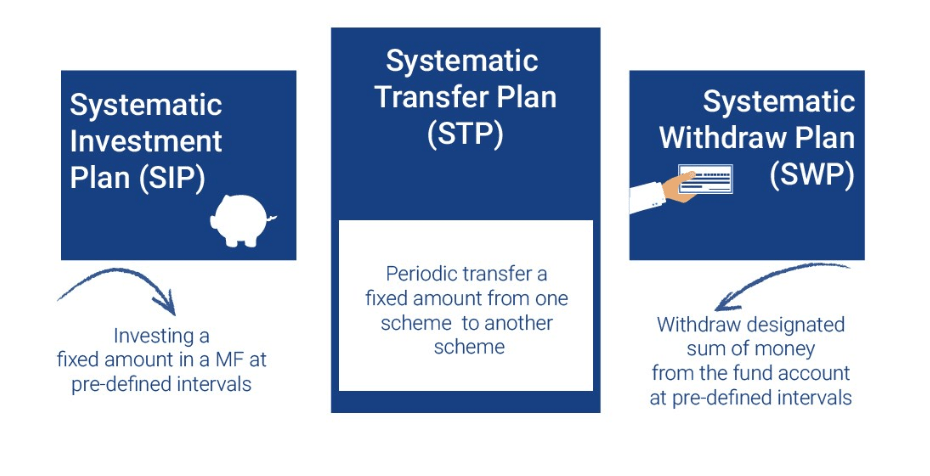

SIP betyder ‘ Systematisk investeringsplan’ . Du kan investere en fast sum penge med bestemte tidsintervaller over en periode på en systematisk måde. Du kan vælge at foretage SIP-investeringer årligt, halvårligt, månedligt, ugentligt eller endda dagligt.

SIP'er ligner tilbagevendende indskud. Du er forpligtet til at investere dine penge på en forudbestemt dato, og Mutual Fund Company vil give dig andele baseret på den pågældende dags NAV.

Hvis du ønsker at investere i gensidige fonde via SIP'er, behøver du ikke at time markedet. Den største fordel, som SIP'er giver dig, er "gennemsnit af rupee-omkostninger." Derfor er dine investeringer ikke udsat for risikoen for markedsudsving, da SIP-investeringer gennemsnittet af omkostningerne ved dine investeringer.

Nu er der to afgørende begreber forbundet med SIP. Den første er den systematiske tilbagetrækningsplan eller SWP.

SWP'er giver dig mulighed for at hæve et bestemt beløb med jævne mellemrum. SWP-planer er mere velegnede til pensionister, der leder efter en almindelig indkomst til at dække deres udgifter, helst på månedsbasis.

Efter at have investeret et engangsbeløb i en investeringsforening, skal det faste beløb og udbetalingshyppigheden fastsættes af dig. Ikke kun SWP'er hjælper med at give dig periodisk indkomst, men beskytter dig også mod op- og nedture på aktiemarkedet.

SWP'er fungerer på den modsatte måde af SIP'er. I tilfælde af SIP'er investeres dine penge i gensidige fonde fra din bankkonto. Mens, i tilfælde af SWP'er, indløses dine Mutual Funds andele og indsættes på din bankkonto.

Lad os overveje et eksempel for at forstå, hvordan SWP'er fungerer i virkeligheden. Antag, at hr. Akash har 10.000 enheder af en gensidig fond den 1. st Januar. Han ønsker at trække 5.000 Rs om måneden gennem SWP i de næste tre måneder. Derfor opretter han en SWP for at give effekt til det.

Enhederne fra dine investeringsforeninger vil automatisk blive indløst for at give dig en almindelig indkomst på 5000 Rs om måneden. Tabellen nedenfor forklarer processen.

| Dato | Åbningsenheder | NAV | Enheder indløst | Afslutningsenheder |

| 1 st Jan | 10.000 | 20 | 250 (5000/20) | 9750 |

| 1 st februar | 9750 | 16 | 312,50 (5000/16) | 9437.50 |

| 1 st marts | 9437.50 | 15 | 333,33 (5000/15) | 9104.17 |

Lad os nu diskutere det andet nøglekoncept, nemlig Systematic Transfer Plan (STP)

STP'er giver dig mulighed for at overføre dine penge fra en Equity Mutual Fund-ordning til en Gældsordning. Det modsatte kan også finde sted. STP fungerer som beskyttelse mod markedsvolatilitet. STP er en automatiseret måde at overføre dine penge fra en investeringsforening til en anden.

Når du føler, at din investering i en Aktiefond er udsat for en højere risiko, kan du med jævne mellemrum overføre dine andele til en gældsordning. Derfor kan du oprette STP'er, som overfører dine midler fra din Aktieordning til en Gældsfond. Når markedet afvikler sig selv, kan du igen overføre pengene fra den pågældende gældsfond til en aktieordning.

Lad os nu forstå, hvordan STP'er fungerer. Du skal vælge en investeringsforening, hvorfra dine midler skal overføres til en anden ordning. Du kan oprette STP'er på en måde, hvor en overførsel kan finde sted. Det kan være årligt, kvartalsvis, månedligt, ugentligt eller endda dagligt.

STP betyder indløsning af andele af en ordning og investering af provenuet i andele af en anden ordning. Generelt er STP'er kun tilladt for en investor af et gensidigt fondsselskab inden for det samme selskabs ordninger.

Ved at oprette STP'er kan du blive ved med at tjene dit afkast på en ensartet basis. Desuden er dine investeringer også beskyttet mod ugunstige markedsforhold. STP'er hjælper dig også med at nyde fordelen af 'rupee cost aeraging' svarende til SIP'er.

STP'er hjælper dig med at rebalancere din portefølje. Du kan holde dine midler i bevægelse fra gæld til aktier, når aktiemarkedet er vidne til en bullish tendens. På samme måde kan du flytte dine Aktieinvesteringer væk fra markedet og investere i gældsordninger, når markedet retter sig selv.

Læs også:

(Billedkreditering:Edelweiss)

Investering via SIP'er vil ikke give dig nogen skattefordel, medmindre du investerer i en ELSS-ordning. I henhold til paragraf 80C i indkomstskatteloven, 1961, kan du nyde et skattefradrag på dine investeringer op til Rs 1,5 lakh. Denne skattefordel er tilgængelig, hvis du investerer i nogen foreskrevne værdipapirer, herunder ELSS.

SWP'er resulterer i indløsning af andele i en investeringsforening. Lad os antage, at du har investeret i en gældsordning og oprettet en STP til at overføre penge til en Aktiefond. Forudsat at 3 år ikke er afsluttet, vil enhver kapitalgevinst, du opnår på grund af indløsningen af andele i Debt Fund, være skattepligtig i henhold til din skatteramme. Hvis du trækker dine investeringer tilbage efter 3 år, er kursgevinster skattepligtige @10% og 20%, med henholdsvis indeksering og uden indeksering.

STP'er resulterer også i overførsel af andele, og kapitalgevinsten pålægges derfor indkomstskat. Antag, at du flytter dine investeringer fra en aktiefond til gældsordning inden for 1 år, kapitalgevinstskatten skal betales @15%. Hvis 1 år overstiger, trækkes skatten @10 %, forudsat at kapitalgevinster i et regnskabsår overstiger 1 lakh Rs.

Mangler du både tid og viden til aktiemarkedsinvesteringer, kan du investere dine penge på aktiemarkedet via gensidige fonde. For at investere i gensidige fonde skal du bruge SIP'er, STP'er og SWP'er i enhver fase af din investeringsrejse.

Når du tjener regelmæssig indkomst i vores liv, virker det ideelt at investere i gensidige fonde via SIP'er. I henhold til skiftende markedsforhold kan du oprette STP'er for at maksimere dit afkast ved at minimere dit korpustab. SWP'er kommer normalt i billedet, når du holder op med at tjene indkomst aktivt og leder efter en passiv kilde til regelmæssig indkomst resten af dit liv.

Mutual Fund er en fantastisk investeringsmulighed til at vokse din langsigtede formue. Det systematiske arrangement af dine investeringer og udbetalinger i form af SIP'er, STP'er og SWP'er hjælper dig med at leve et økonomisk disciplineret liv.