Introduktion til Dupont-analyse: Som investorer på aktiemarkederne er det vigtigt at finde høj kvalitet sammen med rimeligt værdsatte virksomheder til at investere vores kapital. Rationalet bag dette er simpelt. Vores mål på markederne er altid at bevare vores kapital først og derefter skabe overskud.

Der er flere robuste værktøjer, som investorer bruger under deres aktieanalyse. I dette indlæg vil vi gøre et forsøg på at dele en sådan kraftfuld ramme til at vurdere kvaliteten af aktier, som vi målretter mod vores portefølje - Dupont-analysen. Her lærer du, hvordan du inkorporerer Dupont-analysen i din undersøgelse, mens du undersøger aktier.

Indlægget skal være letlæst, og vi håber, at vores læsere finder, at dette er af stor værdi for deres tid. Du er velkommen til at kontakte os eller skrive kommentarer i tilfælde af tvivl eller afklaring.

Indholdsfortegnelse

DuPont-analyse blev skabt omkring 1920'erne af Donaldson Brown fra Dupont Corporation. Oprindeligt, da Brown opfandt rammen, blev den brugt til at vurdere virksomhedens ledelsesmæssige effektivitet, før den blev vedtaget af offentlige markedsinvestorer. Hans geni var at nedbryde formlen for Return on Equity (ROE) i dens bestanddele for at analysere den grundlæggende årsag til ROE.

At bryde ROE ind i dets bestanddele hjælper os investorer med at analysere virksomhedens forretningsmodel, og hvordan den formår at opnå merafkast til sine aktionærer.

Da de fleste investorer (inklusive Warren Buffett) bruger ROE til at bedømme kvaliteten af en aktie, ville det være til stor nytte for os at forstå, hvor dybt "Kvalitet" faktisk løber i virksomheden.

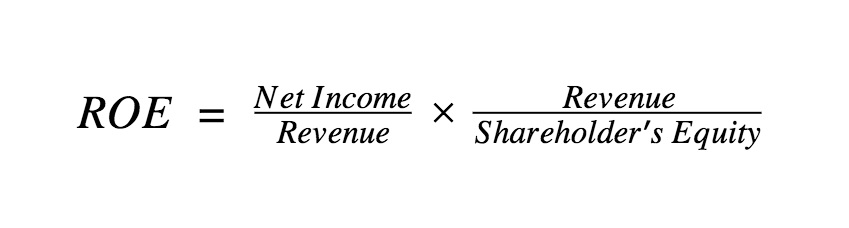

For at forstå, hvordan analyseteknikken bruges, lad os starte med det helt grundlæggende. Som de fleste af os allerede ved, beregnes egenkapitalafkast (ROE) ud fra følgende formel –

Nu gangede vores ven Brun brun og dividerede udtrykket for at få følgende –

Dette udtryk er nu også opsummeret som nedenfor-

Men Brown stoppede ikke der, han tog dette udtryk og gik et skridt videre. Denne gang gangede og dividerede han udtrykket med Total Assets for at give os DuPont-formlen-

Hvilket igen opsummeres som,

Fra det sidste udtryk bliver det klart, at ROE ikke blot er et nøgletal (i henhold til den formel, vi startede med), men en ramme til at forstå virksomhedens forretning og kapitalposition som helhed.

Værdifuld indsigt kan udledes af at vide, hvilke af egenskaberne der driver stigningen eller forringelsen af ROE over en periode. Det kan også bruges til at sammenligne virksomheder med deres peer-sæt for at få en dybere forståelse af forskellene i forretningsmodellerne mellem virksomhederne.

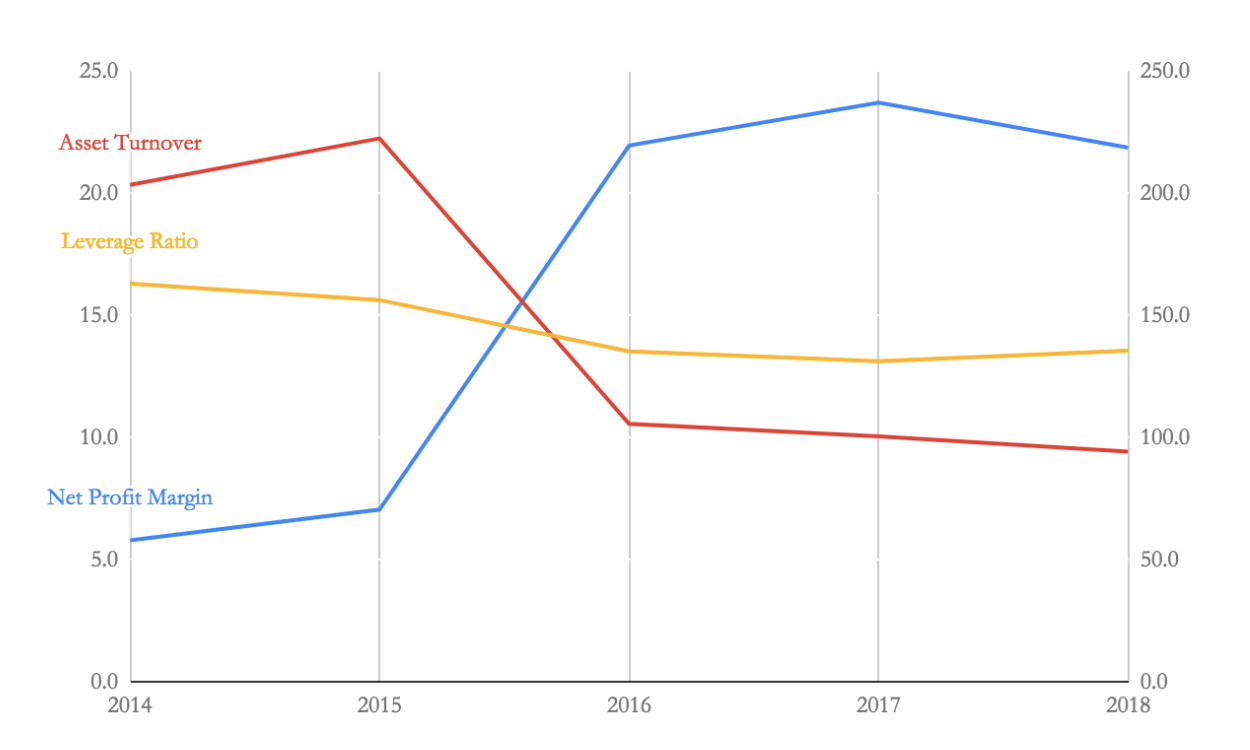

Lad os udføre DuPont-analysen på Eicher-motorer for perioden 2014-2018. Opsummeringstabellen og udviklingen af de tre attributter fra analysen er som angivet nedenfor.

| Finansielt forhold | 2014 | 2015 | 2016 | 2017 | 2018 | Nettoeffekt |

|---|---|---|---|---|---|---|

| ROE | 19.2 | 24.5 | 31.3 | 31.2 | 27.9 | Forøget |

| Nettooverskudsmargen | 5.8 | 7 | 21.9 | 23.7 | 21.9 | Forøget |

| Aktivomsætning | 203.3 | 222.4 | 105.5 | 100.3 | 94.1 | Reduceret |

| Gearingsforhold | 162.9 | 156.2 | 135.2 | 131.1 | 135.5 | Reduceret |

Fra tabellen kan vi se, at virksomheden har forbedret sin ROE fra 19,2 % til 27,9 % i 5 rapporteringsperioder.

Vi kan også se, at virksomheden mindskede sin gearing og aktivomsætning, men dette fald blev opvejet af næsten 3,7 gange stigningen i nettooverskudsmargener.

Læg desuden mærke til, at gearingsgraden har været stabil siden 2016, mens aktivomsætningen er faldet i 2015-2016 og derefter moderate fald fra 2016-2018.

Denne analyse kan nu danne grundlaget for yderligere analyse, spørgsmålene fra ovenstående tal kunne være som nedenfor (dette er måske ikke særlig udtømmende, men kan give en idé om, hvordan rammen bruges)-

Besvarelse af ovenstående spørgsmål i tillæg til spørgsmål genereret ved vurdering af årsregnskabet kunne hjælpe investorerne med at analysere Eicher Motors mere i dybden.

Da ROE bruges som et mål for kvaliteten af ledelsen af mange investorer, kan inkorporeringen af DuPont Analysis hjælpe med at dæmpe eventuelle illusioner udviklet ved at bruge ROE til pålydende værdi.

Ifølge DuPont-formlen er ROE en funktion af nettooverskudsmargener, aktivomsætning og gearingsforhold. En stigning eller et fald i ROE kan skyldes en tilsvarende stigning/fald i enhver af disse målinger, og derfor indikerer en høj ROE ikke altid bedre ydeevne.

Vores læsere rådes til at bruge DuPont Analysis sammen med de andre aktieevalueringsrammer og ikke udelukkende at afhænge af data leveret af de finansielle websteder. Derudover kan du læse mere om DuPont analyse her.

Det er alt for dette indlæg. Jeg håber, det var nyttigt for dig. God investering!