En kort undersøgelse om offentlige vs private banker i Indien :Uanset hvilken sektor man arbejder i, er den afhængig af banksektoren. Dette er selve grunden til, at banksektoren er kendt som rygraden i økonomien. Et land med en dårlig banksektor er ikke kun ødelæggende for banksektoren, men også for økonomisk vækst generelt.

På grund af dens betydning i dag forsøger vi at forstå banksektoren gennem dens opdeling af offentlige og private banker og analysere deres bidrag til at hjælpe økonomien med at vokse eller ej i den seneste tid

Indholdsfortegnelse

Banker klassificeres som offentlige eller private afhængigt af deres ejerskab. Lad os først forstå den grundlæggende forskel mellem offentlige vs private banker i Indien:

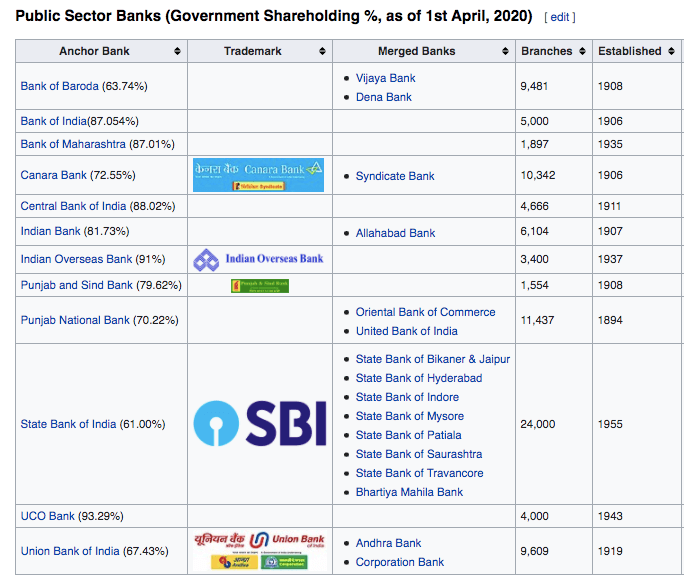

En offentlig bank er en bank, hvor regeringen ejer en aktiemajoritet (dvs. mere end 50%). I almindelig sprogbrug er de også kendt som statsbanker. På grund af dets ejerskab drejer målene for disse banker sig om social velfærd og opfyldelse af landets økonomiske behov. Disse banker er dannet ved at vedtage love i parlamentet. For eksempel. Bank of India, Canara Bank, Punjab National Bank, Bank Of Baroda, State Bank of India.

(Kilde:Wikipedia)

En bank i den private sektor er en bank, hvor majoriteten af aktierne ejes af private organisationer og enkeltpersoner. Private banker har profitmaksimering sat som deres hovedmål. Disse banker er registreret i henhold til selskabsloven.

F.eks. HDFC Bank, ICICI Bank, Kotak Mahindra Bank, Axis Bank, Yes Bank.

Selvom bankerne er offentlige eller private udfører de samme funktioner, bemærker kunderne på grund af deres formål og eksistensperiode betydelige forskelle afhængigt af de banker, de vælger.

Private banker ankom relativt sent til den indiske banksektor takket være de reformer, der blev indført i 1991. Dette er en af grundene til, at folk finder offentlige banker sikre, da de allerede har eksisteret længere, hvilket har gjort det muligt for dem at vinde deres tillid. Også tilliden til, at regeringen ikke vil lade en offentlig bank gå konkurs, øger denne sikkerhed. Private banker råder bod på disse sikkerhedsproblemer gennem deres teknologiske fremskridt og overlegen kundeservice.

I år 2013 modtog 80.000 offentlige bankjob tæt på 40 lakh ansøgninger, hvilket gør det til en af de mest eftertragtede karrierer. Årsagen til dette har været jobsikkerheden og reduceret arbejdspres, der er til stede i disse banker. Dette har desværre afspejlet sig i banksektoren, da offentlige banker har været kendt for at tage for lang tid om at udføre opgaver.

Dette kan hovedsageligt tilskrives, at medarbejderne ikke har incitamenter til at arbejde bedre. Konkurrenceevnen her er forud for jobbet i eksamenssættet under udvælgelsesprocessen.

At arbejde for private banker øger på den anden side de belønninger, der er tilgængelige for en person, men med yderligere risiko. Medarbejdere modtager højere aflønning, men er forpligtet til at arbejde i stærkt konkurrenceprægede miljøer. Dette har også smittet af på, hvordan private bankers funktion ses, dvs. hurtigt, effektivt og lettere at håndtere.

( ATM med den højeste højde i Indien, til stede i Sikkim)

Længere eksistensperioder på de indiske markeder har gjort det muligt for offentlige banker at udvikle en større kundebase i forhold til de private banker. De opstillede mål har også spillet en stor rolle for at nå dette. Offentlige banker fungerer med det formål at sikre banktilgængelighed i hele landet.

Dette har motiveret de offentlige banker til at trænge dybere ind i landdistrikterne og få en større kundebase. Private banker går på den anden side kun ind på områder, hvor de ser et potentiale for at tjene penge. Dette er grunden til, at private banker hovedsageligt fungerer i byområder og ikke i landdistrikter.

Fra 2018 tegner offentlige banker sig for 62% af de samlede bankaktiver og 58% af den samlede indkomst, resten besat af private banker. Selvom offentlige banker har en større markedsandel, er deres hold konstant faldet. Fra 2016 tegnede offentlige banker sig for 75 % af de samlede bankaktiver og 71 % af den samlede indkomst.

Offentlige banker taber støt, selv når det kommer til lån. Tal fra 2018-19 viser, at private banker i alt gav 7,3 billioner INR i lån, mens offentlige banker gav 2,3 billioner INR i lån. Til sammenligning med det samlede lånebeløb i 2011, som var 40,8 billioner INR, havde den offentlige sektors banker en andel på 74,9 % og den private sektors banker på omkring 17,8 %.

Det ene segment, som vi ville forvente, at offentlige banker ikke mister, er indlån. Især efter at have overvejet sikkerheden for indskud, er det en af deres USP'er. Men desværre har offentlige banker i løbet af de sidste par år også mistet markedsandele her. Fra 2011 udgjorde det samlede indskudsbeløb i det indiske banksystem 53,9 billioner INR, og offentlige banker havde en andel på 74,6 % i det. Andelen af banker i den private sektor var lidt over 18 %. I 2019 udgjorde det samlede beløb af indskud i det indiske banksystem 125,6 billioner INR. Af disse havde banker i den offentlige sektor 63,1 % af disse indlån og banker i den private sektor 28,7 %.

Man ville forvente, at private banker har et højt antal NPA'er i betragtning af, at for at få et forspring i forhold til offentlige banker kan de private banker være mere tilgængelige, når det kommer til lån, hvilket fører til højere NPA'er. Men dette har ikke været tilfældet, da NPA'erne for banker i den private sektor har været lavere sammenlignet med private banker.

I de 5 år op til 2018 steg NPA'erne for banker i den private sektor fra 0,7 % i 2014 til 2,4 % i 2018. Tal, der virker rimelige i forhold til den private sektor, hvor NPA'erne steg fra 2,6 % i 2014 til 8,00 % i 2018 og har været stigende siden da.

Det er tydeligt, at selv om den offentlige sektor stadig har en større markedsandel, har de ikke været i stand til at konkurrere med de private bankers vækstrate. For at opnå dette har private banker udnyttet de offentlige bankers svagheder. Kobling af overlegen kundeservice med inddragelse af teknologiske ændringer har virket til fordel for de private banker. Det er godt at se, at disse foranstaltninger vedtaget af private banker tvinger de offentlige banker til også at implementere dem.

Men hvis de offentlige banker bliver ved med at indhente de private banker, vil de hurtigt blive set bagud, selv hvad angår markedsandele. Dette har krævet flere strukturelle reformer for at sikre, at det ikke sker, fordi det i sidste ende er de offentlige banker, der passer på og udfører i økonomiens interesse.