En begyndervejledning til, hvordan man læser regnskaber for en virksomhed: Hvis du vil investere med succes på aktiemarkedet, skal du lære at læse og forstå en virksomheds økonomiske rapporter. Årsregnskaber er værktøjer til at evaluere virksomhedens økonomiske sundhed. I dette indlæg vil vi diskutere det grundlæggende i, hvordan man læser regnskaber for en virksomhed. Her lærer du, hvordan du læser en virksomheds balance, resultatopgørelse og pengestrømsopgørelse.

For at være ærlig, vil du ikke finde dette indlæg særlig interessant. Mange af punkterne lyder måske komplekse og kedelige. Det er dog virkelig vigtigt, at du lærer, hvordan du læser regnskaber for en virksomhed for at opnå succes i din investeringsrejse. At læse og forstå en virksomheds økonomi er det, der adskiller en investor fra en spekulant.

Som Warren Buffett plejede at sige "Risiko kommer fra ikke at vide, hvad du laver". Og du kan finde risikoen og potentialerne for en virksomhed gennem dens finansielle rapporter. Uden at spilde mere tid, lad os komme i gang.

Indholdsfortegnelse

Lad os først forstå, hvad en virksomheds årsregnskaber er? Årsregnskaber er formelle optegnelser over en virksomheds, persons eller anden enheds økonomiske aktiviteter og stilling. Relevant finansiel information præsenteres på en struktureret måde og i en form, der er let at forstå.

Nu, før vi begynder at analysere regnskabet for en virksomhed, er den første ting, du skal vide, hvor du præcis skal finde dem. Hvor kan du se eller downloade årsregnskabet for en virksomhed, som du undersøger?

Nå, du kan finde et selskabs regnskaber på et hvilket som helst af følgende websteder:1) BSE/NSE-websted, 2) side med investorrelationer på selskabets websted 3) Finansielle websteder (som screener, pengekontrol, investering osv.)

I Indien regulerer Securities Exchange Board of India (SEBI) de økonomiske forhold annonceret af virksomheden og forsøger at holde det så retfærdigt som muligt. Yderligere, hvis du bruger et andet websted, der ikke er kendt, skal du sørge for, at rapporterne er korrekte og ikke tempererede.

Lad os nu forstå de forskellige regnskaber for en virksomhed. En virksomheds økonomi er opdelt i tre hovedsektioner. De er:

Balancen viser en virksomheds aktiver og passiver, dvs. hvad den ejer og skylder. For det andet viser resultatopgørelsen, hvor meget overskud/tab virksomheden har genereret fra sine indtægter og udgifter. Og endelig viser pengestrømsopgørelsen ind- og udstrømningen af kontanter fra virksomheden.

Det er vigtigt, at du ved, hvordan du læser alle disse regnskaber. Lad os forstå hvert udsagn én for én.

En balance er et regnskab, der sammenligner en virksomheds aktiver og passiver at finde egenkapitalen på et bestemt tidspunkt. Balancen følger følgende formel:

Her skal du ikke blive forvirret af udtrykket 'egenkapital'. Det er bare et andet navn for virksomhedens 'nettoværdi'. På anden måde kan ovenstående formel også skrives som:

Hurtig note:Du kan nemt forstå dette med et eksempel fra hverdagen. Hvis du ejer en computer, bil, hus osv., kan det betragtes som dit aktiv. Nu er dine personlige lån, kreditkortgebyrer osv. dine forpligtelser. Når du trækker dine forpligtelser fra dine aktiver, får du din nettoværdi. Det samme koncept gælder for virksomheder. Men her definerer vi nettoformuen som aktionærens egenkapital.

Balancen hjælper en investor med at bedømme, hvordan en virksomhed administrerer sin økonomi. De tre balancesegmenter - Aktiver, passiver og egenkapital giver investorerne en idé om, hvad virksomheden ejer og skylder, samt det beløb, aktionærerne investerer.

Aktiver og passiver er to nøgleelementer i en balance. Men både aktiver og passiver består yderligere af forskellige elementer. Lad os definere begge disse for at forstå dem i detaljer:

1) Aktiver: Det er en økonomisk værdi at en virksomhed kontrollerer med en forventning om, at det vil give en fremtidig fordel. Aktiver kan være kontanter, jord, ejendom, varebeholdninger osv. Yderligere kan aktiver bredt kategoriseres i:

Summen af disse aktiver kaldes en virksomheds samlede aktiver.

2) Forpligtelser: Det er en forpligtelse, som en virksomhed skal betale i fremtiden på grund af sine tidligere handlinger som at låne penge i form af lån til forretningsekspansionsformål osv. Ligesom aktiver kan det også groft opdeles i to segmenter:

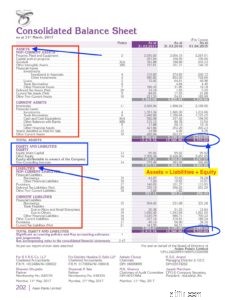

Lad os nu forstå disse segmenter ved hjælp af balancen for en virksomhed fra det indiske aktiemarked. Her er balancen for ASIAN PAINTS for regnskabsåret 2016-17. Jeg har downloadet denne rapport fra virksomhedens websted her.

Kilde:https://www.asianpaints.com/more/investors/annual-reports.html

Selvom balancen ser kompliceret ud, når du først har lært den grundlæggende struktur, er det let at forstå, hvordan man læser en virksomheds regnskaber. Et par punkter at bemærke fra balancen for Asian Paints:

Lad os nu gå til det andet vigtige regnskab for en virksomhed.

Dette kaldes også resultatopgørelsen. En resultatopgørelse opsummerer indtægter, omkostninger og udgifter, der er afholdt i en bestemt periode (normalt et regnskabskvartal eller et år). Den grundlæggende ligning, som en resultatopgørelse er baseret på, er:

Med enkle ord kaldes det, en virksomhed 'tager ind', indtægter, og hvad en virksomhed 'tager ud' kaldes udgifter. Forskellen i indtægter og udgifter er nettoresultatet.

Omsætning

– Vareomkostninger (COGS)

———————————————-

=Bruttofortjeneste

– Driftsudgifter

——————————————-

=Driftsindtægt

– Renteudgifter

– Indkomstskatter

————————————————

=Nettoindkomst

Bemærk:Indtægten kaldes TOPLINE, og nettoindkomsten kaldes bundlinjen i resultatopgørelsen.

De fleste af investorerne tjekker en virksomheds resultatopgørelse for at finde dens indtjening. Desuden leder de efter vækst i deres indtjening. Det er at foretrække at investere i en overskudsgivende virksomhed. En virksomhed kan ikke vokse, hvis den underliggende virksomhed ikke tjener penge.

Her er resultatopgørelsen for asiatisk maling for året 2016-17:

Her er et par punkter, som du bør bemærke fra resultatopgørelsen for Asian Paints:

For asiatisk maling steg den fortyndede EPS også fra Rs 18,19 i år 2015-16 til Rs 20,22 i år 2016,17. Dette er igen et positivt tegn for virksomheden.

Dette er den tredje nøgledel af en virksomheds økonomi. Pengestrømsopgørelse (også kendt som pengestrømsopgørelser) viser strømmen af likvider og likvider i den rapporterede periode og opdeler analysen til drifts-, investerings- og finansieringsaktiviteter. Det hjælper med at vurdere en virksomheds likviditet og solvens og til at kontrollere effektiv likviditetsstyring.

Tre nøglekomponenter i pengestrømsopgørelser

Med enkle ord kan der være pengestrømme eller pengestrømme fra alle tre aktiviteter, dvs. drift, investering og finansiering af en virksomhed. Summen af de samlede pengestrømme fra alle disse aktiviteter kan fortælle dig, hvor meget er virksomhedens samlede pengestrømme i en bestemt periode.

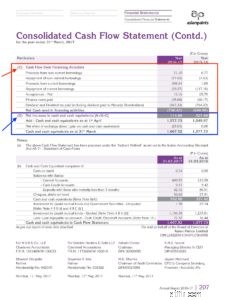

Her er pengestrømsopgørelsen for asiatisk maling for regnskabsåret 2016-17.

Fra Asian Pain's pengestrømsopgørelse kan vi bemærke, at nettolikviditeten fra driftsaktiviteter er faldet fra Rs 2.242,95 Crores til Rs 1.527,33. Dette kan være lidt besværligt for virksomheden, da nettolikviditeten fra driftsaktiviteter viser, hvor meget overskud virksomheden genererer fra sine grundlæggende aktiviteter.

Som en tommelfingerregel betragtes en stigning i nettolikviditeten fra driftsaktiviteter år for år som et sundt tegn for virksomheden. Men mens du sammenligner, se også på dataene for flere år.

Gennem dette indlæg forsøgte vi at forklare en virksomheds tre kerneregnskaber. Det er vigtigt at læse og forstå alle tre regnskaber for en virksomhed, da de viser en virksomheds helbred fra forskellige aspekter.

Mens du investerer i en virksomhed, bør du være særlig opmærksom på alle disse økonomiske aspekter af en virksomhed. Som en tommelfingerregel skal du investere i en virksomhed med høj indkomstvækst, store aktiver sammenlignet med dens passiver og et højt cash flow.

Det er alt! Sådan læser du årsregnskaber for en virksomhed. Selvom det ikke er nok, har dette indlæg til formål at give en grundlæggende idé til begyndere om regnskabet for en virksomhed.

Kommenter yderligere, hvis du har spørgsmål. Jeg hjælper dig gerne. God investering!