Tata Motors aktieundersøgelse – styrker, SWOT og grundlæggende analyse!

Tata Motors aktieundersøgelse og -analyse: Tata Motors aktier har givet et afkast på over 390 % fra marts 2020 til februar 2021 (indtil dato). Faktisk betragtes Tata-motoraktier i øjeblikket som mere populære end Tesla med hensyn til afkast. Ikke desto mindre er det at se på aktiekursen den dummeste strategi, når man vurderer en virksomhed.

I dette indlæg vil vi se på det grundlæggende i TATA Motors med fokus på både kvalitative og kvantitative aspekter. Her vil vi udføre SWOT-analysen af Tata Motors, Michael Porters 5 Force-analyse af Tata Motors, efterfulgt af at se nærmere på Tata Motors' nøgleøkonomi. Lad os komme i gang.

Indholdsfortegnelse

Tata Motors aktieundersøgelse – Om &forretningsmodel

Indlemmet i år 1945 som TATA Engineering and Locomotive Company (TELCO), brugte TATA Motors til at fremstille lokomotiv-dampmaskiner og andre tekniske produkter. Det gik sammen med Daimler Benz AG i 1954 at fremstille erhvervskøretøjer som sluttede i 1969 .

For at forstå den teknologiske tendens stoppede virksomheden til sidst dette segment og satte sin fod i erhvervskøretøjssegmentet uafhængigt i 1977 i Pune. I øjeblikket er virksomheden markedsleder inden for erhvervskøretøjssegmentet i Indien med en andel på over 37%. TATA Motors gik ind i passagerkøretøjssegmentet i 1991 med lanceringen af TATA Sierra, og i 1998 Auto Expo skrev virksomheden historie ved at lancere TATA Indica, som blev nummer ét i det respektive segment inden for de næste to år.

I 2008 købte virksomheden Jaguar Land Rover-segmentet fra Ford Motors for at komme helt ind på udenlandske markeder. I øjeblikket har virksomheden produktions- og R&D-faciliteter i de førende økonomier i verden, dvs. Kina, Storbritannien, USA, Sydkorea osv. Virksomhedens produktsortiment omfatter:

Personerbiler

Ubrugskøretøjer

Lastbiler

Kommercielle passagerkøretøjer

Luksusbiler

Forsvarskøretøjer

Tata Motors' Brancheanalyse

Ved at sælge 3,99 millioner enheder af køretøjet i 2019 overgik Indien Tyskland for at blive det 4. største bilmarked i verden, og det forventes, at Indien i 2021 vil blive det tredjestørste bilmarked, der fortrænger Japan. I de sidste fire år har den indenlandske bilproduktion været vidne til en vækst på CAGR 2,36 % med 26,36 millioner biler, der er blevet fremstillet og en 1,29 % CAGR-salgsvækst.

Tager man bilindustrien i betragtning som helhed, dominerer tohjulede biler branchen med 80,8 %, efterfulgt af personbiler med 12,9 %. Mellembeslaglagte og små biler opnår maksimalt salg i PV-kategorien.

Ifølge Society of Indian Automobile Manufacturers oplevede PV-grossister i Indien en vækst på 26,45 % år for år i september 2020. Automobileksport er vokset med en CAGR på 6,94 % i løbet af FY16-20 med eksporten på 4,77 mio.

Salget af elbiler i Indien oplevede en vækst på 20 % i FY20 med et salg på 1,56 lakh enheder. Og el-industrien i Indien forventes at være på Rs 50.000 crore i 2025.

Den indiske bilindustri er begunstiget af flere faktorer som billig kvalificeret arbejdskraft, gode R&D-centre og billig stålproduktion. I 2026 forventes industrien at nå 16,16 -18,18 billioner Rs.

Tata Motors' Michael Porters 5 Force Analysis

1. Rivalisering blandt konkurrenter

Bilindustrien i enhver nation står over for en hård konkurrence, det er derfor, virksomheder skal være priseffektive og komme med nye teknologisk avancerede biler og funktioner. Industrien er meget stor, og exitomkostningerne er også meget høje, da der investeres meget i aktiver, hvilket skærper konkurrencen. Også, uanset om det er et prisinterval for biler, er virksomheder nødt til at fokusere dybt på F&U.

2. En trussel fra stedfortrædere

Med de stigende brændstofpriser og online booking af billetter finder folk førerhuse og andre transportformer som en erstatning for et personligt køretøj. Desuden behøver de ikke at bruge på vedligeholdelse også. Alligevel er det et tegn på prestige og bekvemmelighed for de fleste at eje en personlig firehjulet motor.

I segmentet for erhvervskøretøjer er vejtransport stadig meget domineret (59 %), da den kan forbindes til bjergene og til kysterne i modsætning til tog, hvilket gør erstatninger for erhvervskøretøjer yderst ugunstige.

3. Adgangsbarrierer

Bilindustrien kræver kontinuerlig innovation, ordentlige råmaterialer, kvalificeret arbejdskraft og enorme startkapitalinvesteringer, hvilket gør det meget vanskeligt for nye aktører at træde deres fod i denne industri.

Andre barrierer er regeringens politikker, som er blevet meget strenge i den seneste periode, især med fokus på miljøsikkerhed og høj importafgift.

4. Leverandørernes forhandlingsstyrke

I bilindustrien afhænger leverandørens forhandlingsstyrke af leverandørens størrelse, da få små leverandører er fuldstændig afhængige af få bilaktører, så de er nødt til at spille i henhold til de regler og forskrifter, der er fastsat af køretøjsselskaberne, og skifte fra en leverandør til en anden er meget nemt for store spillere.

5. Kundernes forhandlingsstyrke

Kunder er meget prisfølsomme og vil skifte til andre mærker, der tilbyder en bedre bil til den billigste pris, da der ikke er nogen bytteomkostninger involveret i denne branche. Så kunderne nyder godt af en høj forhandlingsstyrke i bilindustrien. Virksomheder forsøger dog at øge kundeloyaliteten ved at tilbyde bedre kvalitet og postservice.

Tata Motors' SWOT-analyse

1. Styrker

TATA Motors har en veldiversificeret portefølje af køretøjer, som omfatter lige fra økonomiske personbiler til luksusbiler, og TATA Motors indtrængning i erhvervskøretøjssegmentet er også meget imponerende. Det skaber en brand royalty for virksomheden.

2. Svagheder

Tata Motors omsætning er stærkt afhængig af JLR-segmentet, som kan ramme forretningen og rentabiliteten, hvis der opstår en opbremsning i dette segment. I 2019 opstod sådanne situationer for virksomheden, da der var et massivt fald i efterspørgslen efter JLR på kinesiske og europæiske markeder, og resten blev drevet af pandemien i 2020.

3. Muligheder

Med fremkomsten af elektriske køretøjer i Indien og andre nationer kan TATA-motorer drage fordel af sin innovative arv til at øge sin markedsandel i EV-segmentet. Dets søsterselskaber som TATA Power kan skabe hele EV-miljøet ved at installere flere ladestationer.

Med økonomien på vej, og industrier på vej ud af recession, forventes folks købekraft at stige, hvilket TATA Motors kan bruge til at øge deres indtægter og markedsandele i PV-segmentet.

4. Trusler

Regeringens stigende bekymring for miljøet har udgjort forskellige trusler for virksomheden, da forskellige politikker (BS-VI) er blevet implementeret i fortiden for at reducere forureningen, som har forårsaget en generel opbremsning i industrien.

Internationale problemer som Brexit, kinesisk økonomisk afmatning, amerikansk importtold, handelskrige og pandemi kan påvirke virksomheden alvorligt i fremtiden, som den også har gjort i de senere år.

Med fremkomsten af udenlandske PV-virksomheder som MG, Kia i Indien, vil markedsandelen for eksisterende virksomheder skrumpe alvorligt, og TATA Motors vil være den ene blandt dem.

Tata Motors' Ledelsesstudie

Mr. N Chandrasekaran, den samme personlighed, som sluttede sig til TCS i 2008 og gjorde det til Indiens største virksomhed i 2018, er bestyrelsesformand og ikke-eksekutiv direktør for virksomheden. I årsrapporten for FY20 har han forsikret aktionærerne om, at han vil gøre selskabet gældfrit i de næste tre år, og siden har kursen på aktien ikke set sig tilbage.

I februar 2021 annoncerede Tata Motors udnævnelsen af en ny administrerende direktør. Tata Motors nye administrerende direktør og administrerende direktør Marc Llistosella vil overtage virksomhedens indiske forretning. Llistosellas erfaring i Indien, som leder af Daimler India Commercial Vehicles Ltd, vil hjælpe Tata Motors med at øge sine salgsvolumener i premium-køretøjer.

En undersøgelse viser, at TATA kun opkøber de virksomheder, der har en ledelsesstruktur svarende til dens egen. Ledelsen har vist deres bekymring for minoritetsaktionærer, og fonden blev ledet af den respekterede Ratan Tata.

Tata Motors' Finansiel analyse

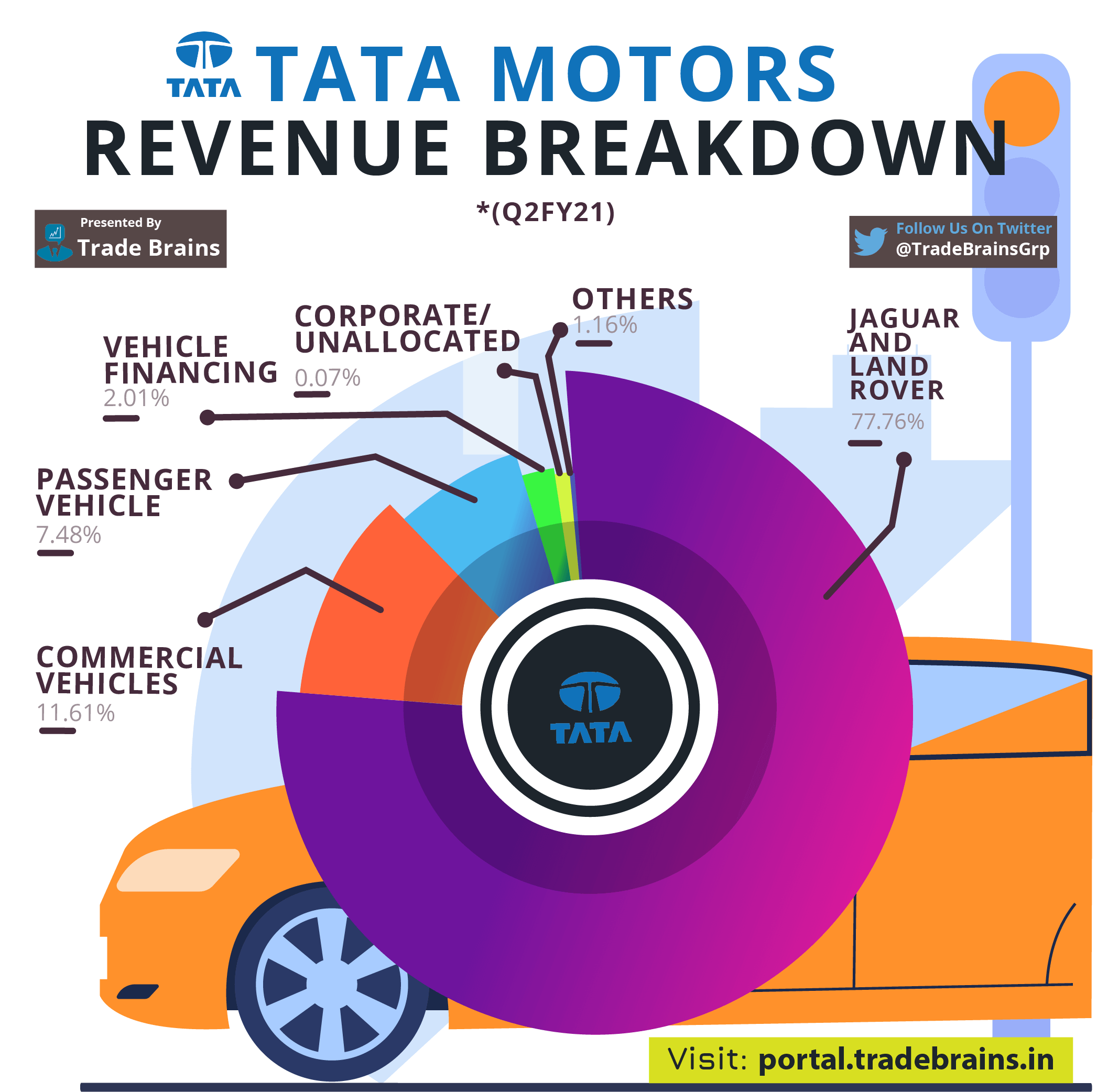

JLR-segmentet bidrager med 77,76 % af virksomhedens omsætning, hovedsagelig fra Kina, Europa og USA.

19,09 % af den samlede omsætning udgøres af TATA Motors Standalone-forretning, hvoraf 11,61 % kommer fra segmentet erhvervskøretøjer og 7,48 % fra passagerkøretøjssegmentet. For nylig, med lanceringen af nye personbiler, er det lykkedes TATA Motors at øge sin markedsandel i PV-segmentet.

TATA Motors pådrager sig omkring 2,01 % af den samlede omsætning fra køretøjsfinansiering under navnet TATA Motors Finance Limited (TMFL).

Fra 2019-20 dominerer TATA Motors CV-markedsandelen med en andel på 44,41 %, når de kommer ud som førende, efterfulgt af M&M (24,68 %), Ashok Leyland (18,37 %) og Eicher Motors (6,13 %). Tata Motors har løbende øget sin markedsandel i CV- og PV-segmentet i de sidste par år, primært på grund af lanceringen af nye køretøjer.

Med den seneste drifts- og gearingsineffektivitet er NPM faldet til -4,2 i FY20, hvilket gør TATA Motors til et tabsgivende selskab i to på hinanden følgende år. Faldet skyldes primært rutsjebanens råvarepriser og forstyrrelser i salget.

Virksomhedens samlede låntagning er steget med Rs 12.498,12 Cr. (Rs 70.817,50 Cr. i FY19 til Rs 83.315,62 Cr. i FY20)

Netto cash flow-positionen for virksomheden er i den negative region for de seneste regnskabsår. Selvom det i FY19 rapporterede et netto cash flow på Rs 8010,03 Cr., blev dette ført af stigende enorm langfristet og kortfristet gæld (finansiering cash flow).

SÆRLIG

2016

2017

2018

2019

2020

Kontanter fra investeringsaktiviteter

-37504.43

-38079.88

-26201.61

-19711.09

-34170.22

Kontanter fra driftsaktiviteter

37899.54

30199.25

23857.42

18890.75

26632.94

Kontanter fra finansielle aktiviteter

-3795.12

6205.3

2011.71

8830.37

3389.61

Netto pengestrøm

-3400.01

-1675.33

-332.48

8010.03

-4147.67

Tata Motors' Økonomisk nøgletalsanalyse

A. Rentabilitetsforhold

EBITDA-marginen er løbende faldet fra 13,21 % i FY16 til 6,78 % i FY20, hvilket er næsten det laveste i branchen, hvilket er et alarmerende tegn for virksomheden.

RoE for virksomheden i FY 2016 var 16,42 %, men det faldt til -37,19 % i FY 2019, hovedsageligt på grund af, at rentabiliteten blev hårdt ramt på grund af forstyrrelser i salget og stigende gearing. Selvom det nuværende tal har vist en forbedring fra det foregående regnskabsår, er det stadig på et fatalt niveau på -17,94%.

Tendensen i RoCE har været mere eller mindre den samme som RoE, fra niveauet på 16,42 % i FY16 til blot kritiske -37,19 % i FY19. Den nuværende RoCE for FY 20 er -1,92%.

B. Gearingsforhold

Aktuel forhold for FY20 er 0,85% for virksomheden. Selvom det ikke har vist nogen forbedring, er det heller ikke blevet forværret siden regnskabsåret 2019. Det nuværende niveau er dog under tærskelniveauet.

Med en gæld på omkring 1,1 Lakh crore Rs er Tata Motors et gældsbelastet selskab, og forholdet mellem gæld og egenkapital har været konstant stigende i mange kvartaler, og på nuværende tidspunkt er det på et alarmerende niveau på 1,91.

Quick Ratio har altid været en hovedpine for virksomheden. Med 0,72 i FY 16 er det faldet til 0,58 i indeværende regnskabsår. Problemer med rentabilitet og stigende gearing har farligt påvirket virksomhedens likviditetsniveauer.

Interest Coverage Ratio er på et farligt niveau på -0,46, hvilket viser virksomhedens ineffektivitet til at hente EBIT-indkomst og forringelse af virksomhedens solvensniveau.

C. Effektivitetsforhold

I øjeblikket er aktivomsætningsforholdet for virksomheden 0,84, hvilket er et fald på 0,14 point i forhold til året før.

Lageromsætningsratio har oplevet et kontinuerligt fald siden FY16 (8,97) uden en eneste stigning imellem, i øjeblikket på 6,83. Det fremgår af stigningen i lagerdage til 53,46.

Antallet af tilgodehavende dage er steget (17,19 % i FY16 til 21,09 % i FY20), og antallet af betalingsdage er faldet (81,53 % i FY16 til 94,20 % i FY20), hvilket indikerer, at både købernes og leverandørernes forhandlinger kraften er steget.

Tata Motors' Aktiebeholdningsmønster

I de sidste 5 kvartaler har promotorens ejerandel i TATA Motors været på samme niveau på 42,39 %. Desuden er 3,95 % af promotorernes andel pantsat, hvilket ikke er ændret i samme periode.

FII'er ejer 15,61 % af aktierne i virksomheden i december 2020, hvilket er mere eller mindre det samme siden juni 2020-kvartalet.

DII'er ejer næsten 12,71 % af aktierne i virksomheden, hvilket var omkring 15 % for et år siden.

Fra 24.245 i december 2019 til 29.27 % i december 2020 er den offentlige beholdning steget.

Særlig

19. december

20. marts

20. juni

20. september

20. december

Promotorer

42.39

42.39

42.39

42.39

42.39

Aktiebeholdning

3,95

3,95

3,95

3,95

3,95

Offentlig

13.7

16.8

18.21

18.1

17.81

FII

18.32

16.84

15.62

15.84

15.61

DII i alt

15.05

13.58

13.39

13.22

12.73

Andet

10.54

10.39

10.39

10.45

11.46

Afsluttende tanker

I dette indlæg forsøgte vi at udføre en hurtig Tata Motors aktieundersøgelse. Selvom der stadig er mange andre muligheder at se nærmere på, ville denne guide dog have givet dig en grundlæggende idé om Tata Motors Aktier. Fortæl os, hvad du synes om Tata Motors aktier som en investeringsmulighed i bilindustrien ved at kommentere nedenfor.

Det var alt for dagens artikel. Vi håber, det var nyttigt for dig. Vi vender tilbage i morgen med endnu en interessant markedsnyhed og analyse. Indtil da, pas på og god investering!