Har du nogensinde spekuleret på, hvorfor virksomheder som MRF ikke deler aktien? Hvis du tjekker den aktuelle markedspris på MRF Share, svæver den til en kæmpe pris på Rs 84.470 per aktie. Dets rekordhøje niveau for de sidste 52 uger er 98.599 Rs. Selvom prisen på én aktie er for høj for dette selskab, er det interessante spørgsmål her, hvorfor MRF’s ledelse/promotorer ikke deler sine aktier? Når alt kommer til alt, er det ikke økonomisk rentabelt for de fleste detailinvestorer at købe en aktie til Rs 84.470 pr. aktie.

I denne artikel skal vi svare på det samme. Her skal vi diskutere, hvorfor virksomheder som MRF ikke deler aktien. Men før vi diskuterer disse dyre aktier, lad os først undersøge, hvorfor virksomheder deler deres aktier?

Indholdsfortegnelse

Du har måske hørt om Infosys' rigdomsskabelseshistorie. En lille investering i de 100 aktier i Infosys i 1993 ville nu være mere end 6,04 crores værd. (Læs også: Hvordan tjener man 13.08.672 Rs på kun én aktie?)

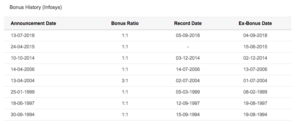

I de sidste 25 år har Infosys givet flere bonusser og aktieopdelinger til sine aktionærer. Og det er derfor, aktiekursen på Infosys stadig er i den overkommelige købskurs for de gennemsnitlige investorer. Faktisk, hvis Infosys ikke har givet så mange bonusser og splits, kan prisen på én aktie af Infosys have været over flere mangler nu. Her er bonus- og splithistorien for Infosys fra 1993 til 2018:

(Kilde:Moneycontrol)

Desuden er Wipro en anden almindelig aktie med en lignende historie. På grund af dens konsekvente bonusser og splits er Wipro-aktien stadig i købsområdet for detailinvestorerne. Ellers, hvis ledelsen havde besluttet ikke at give nogen split eller bonus, så kunne andelen af Wipro måske også have været over flere lakhs og måske over crores nu. (Læs også:Casestudie:Hvordan 100 aktier i WIPRO voksede til over 3,28 crores Rs på 27 år?)

Her er fire almindelige årsager til, at virksomheder deler deres aktier-

Samlet set betyder aktieopdelingen ikke meget med hensyn til værdi, da virksomhedens økonomi forbliver den samme. Men ved at opdele aktierne - er virksomheden i stand til at holde aktierne overkommelige for offentligheden og opretholder dermed en bred ejerskabsbase.

Årsagerne til at opdele aktier kan være klare ved at læse ovenstående afsnit. Det næste store spørgsmål er dog, hvorfor de færreste virksomheder ikke deler deres aktier? Hvorfor aktiekursen på mange aktier på aktiemarkedet stadig er i 5-cifret, hvis de har mulighed for at opdele deres aktier.

Hvis du tjekker den aktuelle markedspris for de selskaber, der er noteret på den indiske børs, kan du finde ud af, at der er mange selskaber, hvis aktiekurs er over 5.000 Rs. Her er et par af de bedste:

| Virksomhed | Industri | Markedsværdi (Rs Cr) | Nuværende pris (Cr) |

|---|---|---|---|

| MRF Ltd. | Dæk &Allied | 35528.29 | 83770.55 |

| Honeywell Automation India Ltd. | Varige forbrugsgoder - elektronik | 39314.58 | 44465.85 |

| Rasoi Ltd. | Forbrugsmad | 303.2 | 31387.65 |

| Page Industries Ltd. | Tekstil | 33131.19 | 29703.75 |

| 3M India Ltd. | Diversificeret | 30843.25 | 27379.55 |

| Shree Cement Ltd. | Cement og byggematerialer | 97260.35 | 26956.3 |

| Nestle India Ltd. | Forbrugsmad | 159994.65 | 16594.25 |

| Abbott India Ltd. | Lægemidler og lægemidler | 31139.58 | 14654.4 |

| Bosch Ltd. | Auto-tilbehør | 42343.13 | 14356.7 |

| The Yamuna Syndicate Ltd. | Handel | 433.35 | 14099 |

| Tasty Bite Eatables Ltd. | Forbrugsmad | 3559.82 | 13873.05 |

| Procter &Gamble Hygiene &Health Care Ltd. | Husholdnings- og personlige produkter | 42288.06 | 13027.45 |

| Bombay Oxygen Investments Ltd. | Industrigasser og brændstoffer | 153,74 | 10249 |

| Bharat Rasayan Ltd. | Pesticider og landbrugskemikalier | 4082.51 | 9608.75 |

| Bajaj Finserv Ltd. | Finans - Investering | 149727.65 | 9408.7 |

| Polson Ltd. | Kemikalier | 106.63 | 8885.9 |

| Paushak Ltd. | Kemikalier | 2479.92 | 8046.15 |

| Indiamart Intermesh Ltd. | e-handel | 24265.63 | 7991.65 |

| Sanofi India Ltd. | Lægemidler og lægemidler | 17683.37 | 7678.2 |

| TTK Prestige Ltd. | Varige forbrugsgoder - husholdningsapparater | 10043.82 | 7231.65 |

| Maruti Suzuki India Ltd. | Biler - Personbiler | 214573.51 | 7103.2 |

| Lakshmi Machine Works Ltd. | Tekstil - Maskiner | 7439.48 | 6963.85 |

| Atul Ltd. | Kemikalier | 20425.57 | 6903.55 |

| Ultratech Cement Ltd. | Cement og byggematerialer | 194197.97 | 6728 |

| Procter &Gamble Health Ltd. | Lægemidler og lægemidler | 10543.51 | 6351.75 |

| Wabco India Ltd. | Auto-tilbehør | 11639.55 | 6136.55 |

| Kama Holdings Ltd. | Plastprodukter | 3556.68 | 5512 |

| Hawkins Cookers Ltd. | Varige forbrugsgoder - husholdningsapparater | 2912 | 5507 |

| Gillette India Ltd. | Husholdnings- og personlige produkter | 17895.31 | 5491.85 |

| Bajaj Finance Ltd. | Finans - NBFC | 324743.36 | 5389.15 |

| Alkyl Amines Chemicals Ltd. | Kemikalier | 10885.79 | 5332.85 |

| Schaeffler India Ltd. | Lejer | 16580.54 | 5303.95 |

| Affle (India) Ltd. | Telekommunikation - Udstyr | 13510.52 | 5299 |

| SRF Ltd. | Diversificeret | 31296.58 | 5282.55 |

| Blue Dart Express Ltd. | Kurertjenester | 12436.88 | 5241.45 |

| Bayer CropScience Ltd. | Pesticider og landbrugskemikalier | 22897.55 | 5094.9 |

Alle disse aktier er ikke let overkommelige for den gennemsnitlige detailinvestor. Selv Marutis aktier handles til en aktuel pris på over 7.100 Rs.

Her er et par almindelige årsager til, at få virksomheder ikke deler deres aktier:

Mange af disse virksomheder er allerede gode. Hvorfor skulle de så gide at opdele aktien og gøre den billig?

For eksempel handlede MRF til en aktiekurs på Rs 6.358 i marts 2010. I øjeblikket handles den i marts 2021 til Rs 84.470. Folket kunne have argumenteret for, at aktien var dyr og ikke overkommelig selv i 2010. Den har dog klaret sig ret godt i de sidste 11 år og givet et afkast på over 1.100 % til sine aktionærer.

Kort sagt, hvis en virksomhed gør det godt, hvorfor de skulle genere at gå gennem opdelingsprocessen. Den tjener allerede penge til sig selv og sin investor, selv når aktiekursen er dyr.

Der er bogstaveligt talt ingen økonomiske fordele ved opdeling af aktierne. Værdien af aktien forbliver den samme efter aktieopdeling (regnskabet og nøgletal ændres ikke). Det er derfor, indtil og med mindre promotorerne har nogen god nok grund, så appellerer aktieopdelingen ikke meget til ledelsen og promotorerne.

Aktieopdelingen øger likviditeten og gør aktien overkommelig. Dette resulterer i en stigning i deltagelse af detailinvestorer og handlende. Og med en stigning i deltagelsen stiger spekulationerne også. På den anden side er en høj aktiekurs med til at holde handlende og spekulanter væk fra aktien. Kun seriøse investorer er dem, der kan finde disse virksomheder tiltalende og måske ønsker at indtaste disse aktier.

En anden fordel ved den høje aktiekurs er, at den holder newbie-investorerne væk fra dem. Da de nye investorer for det meste er tiltrukket af de overkommelige virksomheder og ikke er villige til at investere et højt beløb, er deres deltagelse ret lav i disse virksomheder.

Den høje aktiekurs i et selskab resulterer i begrænset offentlig aktiebesiddelse. Detailinvestorer og handlende kan ikke nemt indtaste sådanne aktier. Nogle gange hjælper dette også med at mindske volatiliteten i aktiekursen. Ved at tillade den høje aktiekurs har initiativtagerne desuden en tendens til at holde stemmeretten i hænderne. Dette hjælper med at opretholde en statisk stemmeret, som giver ejerne mulighed for at træffe vigtige beslutninger uden megen indblanding.

Desuden hjælper færre offentlige aktiebesiddelser også med at undgå scenarier som snigende opkøb eller i værste fald fjendtlige overtagelser. Dyre aktier afskrækker erhvervelse.

Ved du, at en andel af Warren Buffetts firma - Berkshire Hathaway koster omkring 2,74 crores Rs? Ja det er sandt. Den aktuelle aktiekurs for Berkshire Hathaway Inc. Klasse A er $3.77.440. Tilsvarende er MRF kendt i Indien for en så ekstrem høj aktiekurs.

En høj aktiekurs kan nogle gange betragtes som et symbol på status. At dele denne andel betyder at miste denne eksklusivitet.

Der er ingen specifikke retningslinjer eller regler fra SEBI eller nogen børs om en aktiesplit. Derfor kan kurserne på aktierne gå så højt, som de kan, og selskabet er ikke forpligtet til at tilbyde nogen split.

Som vi diskuterede i denne artikel, er der både fordele og ulemper ved en høj aktiekurs. Den største fordel ved en høj aktiekurs er, at det er med til at holde handlende og spekulanter væk fra den aktie. En virksomhed kan i hvert fald vælge, om den vil opdele en aktie eller ej - alt efter hvad der passer dem bedst for deres interesser.

Det er alt for dette indlæg om hvorfor virksomheder som MRF ikke deler aktien. Jeg håber, det var nyttigt for dig. Hvis du stadig har nogen tvivl/spørgsmål om dette emne, er du velkommen til at kommentere nedenfor. Jeg hjælper gerne. Pas på og god investering!