Find den iboende værdi af aktier ved hjælp af Benjamin Graham-formlen: Værdiansættelse er et af de vigtigste aspekter, når man undersøger enhver aktie til investering. En god forretning er måske ikke en god investering, hvis du betaler for meget for den. De fleste værdiansættelsesmetoder som DCF-analyse, EPS-vurdering, udbytterabatmodel osv. kræver dog få antagelser og beregninger.

Heldigvis er der også et par værdiansættelsesmetoder tilgængelige, som er ret enkle at bruge for at finde den sande værdi af en virksomhed. I denne artikel vil vi diskutere en sådan værdiansættelsesmetode, som er virkelig ligetil og enkel at bruge. Og denne værdiansættelsesmetode er kendt som Graham-formlen.

Samlet set vil dette indlæg være virkelig nyttigt for alle begyndere, der sidder fast i værdiansættelsen af aktier og ønsker at lære den nemmeste tilgang til at finde den sande indre værdi af virksomheder. Sørg derfor for at læse dette indlæg til slutningen. Lad os komme i gang.

Indholdsfortegnelse

Benjamin Graham var en britisk-født amerikansk investor og økonom. Han var en oprigtig værdiinvestor og blev ofte krediteret for at popularisere begrebet værdiinvestering blandt den investerende befolkning. Graham var også:

Graham var en streng tilhænger af værdiinvestering og foretrak at købe fantastiske virksomheder, da de handlede med en betydelig rabat.

I sin bog – Sikkerhedsanalyse nævnte Benjamin Graham sin formel til at vælge aktier, som siden da er blevet overdrevent populære blandt aktiemarkedsinvestorer til at værdiansætte aktier.

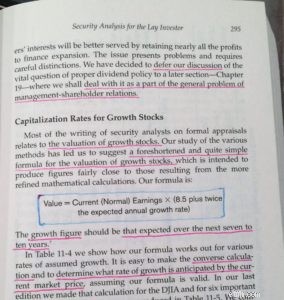

Den oprindelige formel, som Benjamin Graham delte for at finde den sande værdi af en virksomhed var

V* =EPS x (8,5 + 2g)

Hvor,

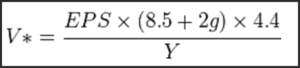

Anyways, denne formel blev offentliggjort i 1962 og blev senere revideret for at imødekomme den forventede afkast, da meget vedrørende markedet og økonomien har ændret sig siden Grahams tid til at præsentere. Den reviderede Graham-formel er:

I løbet af 1962 i USA var den risikofrie forrentning 4,4% (dette kan også betragtes som det mindste afkastkrav). Men for at tilpasse formlen til nutiden dividerer vi 4,4 med den aktuelle AAA-virksomhedsobligationsrente (Y) for at gøre formlen legitim.

I øjeblikket giver AAA-virksomhedsobligationerne et afkast på tæt på 4,22 % i USA. (Kilde:YCharts). For at lave en æble til æble-sammenligning vil vi overveje obligationsrenten for 1962 og den nuværende rente - begge for USA. Derfor kan du overveje, at værdien af Y er lig med 4,22 % i øjeblikket, hvilket kan blive udsat for ændringer i fremtiden.

Hurtig bemærkning:Du kan også bruge Indiens virksomhedsobligationsafkast i 1962 og det nuværende afkast til at normalisere ligningen for værdiansættelse af indiske aktier. I et sådant tilfælde er værdien 4,4. vil blive erstattet af den indiske virksomhedsobligationsrente i 1962, og Y vil være den nuværende virksomhedsobligationsrente i Indien. Sørg for at bruge de korrekte værdier.

Bemærk:Den justerede Graham-formel for konservative investorer.

Mange konservative investorer har endda ændret Graham-formlen yderligere for at nå en defensiv indre værdi af aktierne.

For eksempel brugte Graham oprindeligt 8,5 som PE for virksomheden med nulvækst. Men mange investorer bruger denne nulvækst PE mellem 7 og 9, afhængigt af den branche, de undersøger, og deres egen tilgang.

Yderligere brugte Graham et vækstmultipel på '2' i sin oprindelige ligning. Men mange investorer hævder, at der i Grahams tid ikke var mange virksomheder med en høj vækstrate, såsom teknologiaktier, der kan vokse med 15-25% om året. Her, hvis du ganger denne vækstrate med en faktor på '2', kan den beregnede indre værdi være ret aggressiv. Og derfor bruger mange investorer en faktor på 1 eller 1,5 til vækstratemultipel i deres beregninger.

Samlet set viser den justerede formel for konservative investorer sig at være:

V* =EPS x (7 + g) * (4,4/Y)

De største fordele ved Grahams formel er dens lethed og ligetil. Du behøver ikke nogen vanskelig input eller komplekse beregninger for at finde den iboende værdi af en virksomhed ved hjælp af Graham-formlen. I nogle få nemme beregningstrin kan denne metode hjælpe investorerne med at definere det øvre interval for deres købspris i enhver aktie.

Men da ingen værdiansættelsesmetode er perfekt, er der også et par ulemper ved Benjamin Graham-formlen. For eksempel er et af de vigtige input i Benjamin Graham-formlen EPS. Under alle omstændigheder kan EPS manipuleres lidt af virksomhederne ved at bruge de forskellige smuthuller i regnskabsprincipperne, og i sådanne scenarier kan den beregnede indre værdi være vildledende.

Et andet problem med Benjamin Graham-formlen er, at ligesom de fleste værdiansættelsesmetoder, ignorerer denne formel også fuldstændigt de kvalitative karakteristika ved en virksomhed som industrikarakteristika, ledelseskvalitet, konkurrencefordel (gravgrav) osv., mens den beregner den sande værdi af aktier.

Nu hvor du har forstået det grundlæggende i, hvordan du kan værdiansætte aktier ved hjælp af Benjamin Graham-formlen, så lad os bruge denne formel til at udføre en grundlæggende aktievurdering af et virkeligt eksempel fra det indiske aktiemarked.

Her tager vi casestudiet af HERO MOTOCORP (NSE:HEROMOTOCO) for at finde dens sande iboende værdi ved hjælp af Benjamin Graham-formlen. For Hero Motocorp,

(De seneste 5-årige EPS vækstrate pr. år (CAGR) for Hero Motocorp er 14,14%. Tager vi 30 % sikkerhed på denne vækstrate, da det er en large cap, kan vi estimere en konservativ forventet fremtidig vækstrate på 9,89 % for næste par år).

Lad os nu først finde den iboende værdi af Hero motocorp ved hjælp af den originale Benjamin Graham-formel,

V* =EPS x (8,5 + 2 g)

=186,29 x (8,5 + 2*9,89) =Rs 5268. 28

Nu, ved at bruge den reviderede formel med konservativ nul-vækst PE på 7 og vækstmultipel på én, viser den iboende værdi af Hero motocorp sig at være:

V* =EPS x (7 + g) x (4,4/4,22)

=186,29 x ( 7 + 9,89) x (4,4/4,22) =3280,65

På tidspunktet for skrivningen af dette indlæg handles helten Motocorp aktie til en markedspris på Rs 2961,90 og PE (TTM) på 15,90. Derfor kan vi ved at bruge Benjamin Graham-formlen betragte denne aktie som værende undervurderet.

Ansvarsfraskrivelse:Casestudiet ovenfor er kun til uddannelsesformål og bør ikke betragtes som en aktierådgivning. Undersøg venligst virksomheden omhyggeligt, før du investerer. Der er jo ingen, der bekymrer sig mere om dine penge, end du gør.

En vigtig pointe, der er værd at nævne her, er begrebet sikkerhedsmargin, som Benjamin Graham gentagne gange underviste i i sine bøger. Graham tilbød en meget simpel formel til at beregne den iboende værdi af en vækstaktie, og den kan anvendes på andre sektorer og industrier.

Med enkle ord, i henhold til begrebet sikkerhedsmargin, hvis den beregnede indre pris for en virksomhed viser sig at være 100 Rs, skal du altid give dine beregninger en smule sikkerhed og købe aktien til en 15-25% under den beregnede værdi, dvs. når aktien handles under 75-85 Rs.

Samlet set er Benjamin Graham-formlen en hurtig, enkel og ligetil metode til at finde aktiernes iboende værdi. Hvis du ikke har prøvet det endnu, bør du helt sikkert bruge denne værdiansættelsesmetode, mens du udfører den grundlæggende analyse af enhver aktie.

Hvis du er ny til at investere, kan du lære, hvordan du udfører aktievurdering og vælger profitable aktier for ensartede afkast på det indiske aktiemarked med Trade Brains flagskibskurset 'Sådan vælger du vindende aktier ’. Det er et online kursus i selv-tempo med livslang adgang, så du kan lære efter din egen tidsplan. Dette kursus er i øjeblikket tilgængeligt med rabat. Se mere her. God investering!!!

Yderligere kreditter:Vasanth (til datainput i Benjamin Graham Formula)