Hej investorer. Vi har tidligere publiceret en artikel, der beskriver, hvordan udvanding påvirker vores ejerskabsposition i virksomheden, og hvordan det påvirker beregningerne for PE-forhold og indtjeningsafkast ( 1/ PE). I dette indlæg vil vi dække, hvordan medarbejderaktieoptioner konverteres til almindelige aktier og lære, hvordan man beregner det trinvise bidrag til et antal udestående aktier (NOSH), og vi vil også se, hvordan man bruger Treasury Stock Method til at beregne udvandede aktier.

Det bliver et lidt længere indlæg. Det vil dog bestemt være værd at læse, hvis du vil lære de grundlæggende fortyndinger. Så lad os komme i gang.

Virksomheder belønner i stigende grad deres medarbejdere ved at bruge aktieoptioner, hvilket giver flere fordele:

Selvom der er mange begreber, vi kan støde på, når vi læser om aktieoptioner, vil det næsten altid være tilstrækkeligt kun at kende betydningen og relevansen af en håndfuld begreber, når vi vurderer optioner. Nogle af de mest relevante, som vi føler vil være nyttige for vores læsere, er som følger:

I de fleste årsrapporter kan investorer støde på forskellige typer aktieoptioner, de almindelige er (men er ikke begrænset til) ESOP'er eller medarbejderaktieoptioner, Restricted Stock Units (RSU'er), Performance Stock Units (PSU'er).

I næsten alle tilfælde repræsenterer disse de muligheder, der tilbydes enkeltpersoner af virksomheder som en del af deres egenkapitalkompensationsplaner. Disse rapporteres normalt af virksomheder med relevante detaljer som udstedelsesdato, udnyttelsesdato og udnyttelseskurs. Den primære fangst for medarbejderne her er, at deres optioner ikke kan udnyttes, medmindre og indtil selskabets aktiekurs handler over den nævnte udnyttelseskurs

Disse er priser, der giver personer ret til ejerskabsrettigheder til en virksomheds aktier. Normalt er disse underlagt restriktioner med hensyn til salg af aktien eller optionen, indtil de bliver optjent. Optjeningsbegivenheden bestemmes af minimumsydelses- eller præstationsbetingelser fastsat af virksomheden for medarbejderen. I den begrænsede periode kan personerne dog have stemmeret og ret til de udbytte, der skyldes begrænsede aktier.

Performance Stock Shares er begrænsede aktieaktier, der optjenes ved opnåelse af præstationsbetingelser specificeret af virksomheden. Disse aktier er generelt underlagt salgsrestriktioner og/eller risiko for fortabelse, indtil en specifik præstationsmåling er opfyldt.

Ydelsesmålinger er fastsat af din virksomhed. I den begrænsede periode kan du have stemmeret og ret til udbytte udbetalt på de begrænsede aktier, som kan udbetales til dig kontant eller måske geninvesteres i yderligere præstationsaktier. Når de er optjent, er præstationsaktierne normalt ikke længere underlagt begrænsninger.

HURTIG LÆSNING: Hvad er ESOP eller Employee Stock Ownership Plan?

Den mest almindeligt anvendte metode inden for finansindustrien til at beregne de ekstra nettoaktier (fra udnyttelse af in-the-money optioner og warrants) er treasury stock-metoden (TSM).

Her er det vigtigt at bemærke, at TSM gør en antagelse om, atprovenuet, som virksomheden modtager fra in-the-money optionsudøvelser, efterfølgende bruges til at tilbagekøbe almindelige aktier i markedet . Tilbagekøb af disse aktier forvandler dem til aktier i selskabets statskasse, deraf den eponyme titel.

De brede antagelser i TSM er som følger. For det første forudsætter det, at optionerne og warrants udnyttes ved begyndelsen af rapporteringsperioden, og at et selskab anvender provenuet til at købe almindelige aktier til den gennemsnitlige markedspris i perioden. Dette er klart underforstået i TSM-formlen.

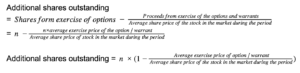

Formel for metode til egne aktier

Yderligere udestående aktier =Aktier fra udnyttelse – tilbagekøbte aktier

Forestil dig et scenarie, hvor en virksomhed har en udestående total af in-the-money-optioner og warrants for 15.000 aktier. Antag, at udnyttelsesprisen for hver af disse optioner er omkring 400 INR. Den gennemsnitlige markedspris for aktien for rapporteringsperioden er 550 INR.

Forudsat at alle udestående optioner og warrants udnyttes, vil virksomheden generere 15.000 x ₹ 400 =₹ 60.000 i provenu. Ved at bruge dette provenu kan virksomheden købe ₹6.000.000 / ₹550 =~10.909 aktier til den gennemsnitlige markedspris. Nettostigningen i udestående aktier er således 15.000 – 10.909 =4.091 aktier.

Dette kan også findes ved blot at bruge den sidste formel ovenfor. Nettostigningen i udestående aktier er 15.000 (1 – 400/550) =4.091.

Selvom muligheder kan være en kraft, der bruges til gode som beskrevet i begyndelsen af dette indlæg, er det ikke altid et meget uskadeligt værktøj. Siden næsten altid er muligheder mere komplicerede end kontantbetalinger der opstår et potentiale for virksomheder til at manipulere belønningsordningen for at incitamentere ledelsen for meget (ud over hvad der anses for acceptabelt) på bekostning af aktionærerne.

Et andet problem kan nogle gange opstå, når en virksomhed har optioner eller konvertible gældsudbud i en anden børsnoteret virksomhed, der har været tilfælde i aktiemarkedets historie, hvor sådanne firmaer har opnået flertalskontrol i den børsnoterede virksomhed og efterfølgende har indledt flere aktivistkampagner mod ledelse og i ekstreme tilfælde er endt med at eje virksomheden helt (mange af gange på bekostning af minoritetsaktionærer).

Et argument, der nogle gange overvåges, men som ikke desto mindre er troværdigt, når man forstår muligheder, er, at optioner tilskynder ledelsen til at tage risikable beslutninger. Disse kan nogle gange komme i den grimme form, at ledelsen skærer hjørner for at påvirke aktiekurserne på kort sigt, så de muligheder, de har, kan blive udnyttet. Det er heller ikke ualmindeligt at se situationer, hvor ledelsen påtager sig kortsigtede risici, som i sidste ende kan opveje langsigtede gevinster for aktionærerne.

I lyset af ovenstående scenarier bør en detailinvestor, når han vurderer virksomheder, se på status for mulighederne og belønningsordningerne, når han studerer ledelsen af deres målvirksomhed. Normalt omfatter de to vigtigste ting, en investor skal kigge efter for at kunne foretage en rimeligt informeret bedømmelse:

Det er alt for dette indlæg. Jeg håber, det var nyttigt for læserne. God investering.